Mẫu báo cáo tình hình nợ lương là tài liệu bắt buộc để doanh nghiệp tổng hợp, xác định và báo cáo số tiền nợ lương đối với người lao động trong năm 2025 theo hướng dẫn của cơ quan quản lý. Việc lập đúng mẫu biểu giúp doanh nghiệp minh bạch số liệu, thực hiện đầy đủ nghĩa vụ và kịp thời báo cáo tình hình tài chính liên quan đến tiền lương. Bài viết dưới đây cung cấp hướng dẫn chi tiết về biểu mẫu, cách điền và nơi tải bản chuẩn để doanh nghiệp sử dụng ngay.

Mẫu báo cáo tình hình nợ lương năm 2025 của doanh nghiệp ra sao? Tải mẫu báo cáo tình hình nợ lương năm 2025

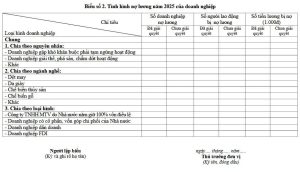

Mẫu báo cáo tình hình nợ lương năm 2025 của doanh nghiệp được quy định trong Công văn 10287/BNV-CTL&BHXH ban hành ngày 06/11/2025 về việc báo cáo tình hình tiền lương, tiền thưởng và quan hệ lao động. Trong hệ thống biểu mẫu kèm theo, Biểu mẫu số 2 – Báo cáo tình hình nợ lương năm 2025 là mẫu dùng để doanh nghiệp thống kê, phản ánh số lao động bị nợ lương, tổng số tiền nợ và nguyên nhân phát sinh.

Biểu mẫu số 2 được ban hành kèm Công văn 10287/BNV-CTL&BHXH năm 2025 và là biểu mẫu bắt buộc khi lập báo cáo gửi cơ quan quản lý. Doanh nghiệp cần tải mẫu báo cáo tình hình nợ lương năm 2025 đúng theo biểu quy định để đảm bảo số liệu được trình bày đầy đủ, chính xác và phù hợp yêu cầu của Bộ Nội vụ.

Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hay năm tài chính?

Kỳ tính thuế thu nhập doanh nghiệp được xác định theo quy định tại Điều 5 Luật Thuế thu nhập doanh nghiệp 2025. Theo đó, doanh nghiệp có thể lựa chọn áp dụng kỳ tính thuế theo năm dương lịch hoặc năm tài chính, trừ các trường hợp đặc thù được nêu tại khoản 2 Điều 5 của Luật.

Nếu doanh nghiệp lựa chọn năm tài chính không trùng với năm dương lịch, thì phải gửi thông báo đến cơ quan thuế quản lý trực tiếp trước khi áp dụng kỳ tính thuế mới.

Đối với các doanh nghiệp thuộc điểm c và điểm d khoản 2 Điều 2 Luật Thuế thu nhập doanh nghiệp 2025, kỳ tính thuế sẽ được xác định theo quy định cụ thể tại pháp luật về quản lý thuế.

Đối tượng nộp thuế thu nhập doanh nghiệp gồm những ai?

Theo Điều 2 Luật Thuế thu nhập doanh nghiệp 2025, đối tượng nộp thuế thu nhập doanh nghiệp bao gồm các nhóm tổ chức có phát sinh thu nhập chịu thuế theo quy định của pháp luật, cụ thể như sau:

(1) Nhóm tổ chức phải nộp thuế thu nhập doanh nghiệp

Người nộp thuế thu nhập doanh nghiệp là các tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế, bao gồm:

-

Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam;

-

Doanh nghiệp nước ngoài được thành lập theo pháp luật nước ngoài, có hoặc không có cơ sở thường trú tại Việt Nam;

-

Hợp tác xã, liên hiệp hợp tác xã thành lập theo Luật Hợp tác xã 2023;

-

Đơn vị sự nghiệp được thành lập theo pháp luật Việt Nam;

-

Các tổ chức khác có hoạt động sản xuất, kinh doanh và phát sinh thu nhập.

(2) Nghĩa vụ thuế đối với thu nhập chịu thuế

Doanh nghiệp có thu nhập quy định tại Điều 3 Luật Thuế thu nhập doanh nghiệp 2025 phải nộp thuế theo nguyên tắc sau:

-

Doanh nghiệp thành lập tại Việt Nam nộp thuế đối với thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam;

-

Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập phát sinh tại Việt Nam và thu nhập phát sinh ở nước ngoài liên quan đến cơ sở thường trú;

-

Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nhưng khoản thu nhập không liên quan đến cơ sở đó thì chỉ nộp thuế với phần thu nhập phát sinh tại Việt Nam;

-

Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam – bao gồm doanh nghiệp kinh doanh thương mại điện tử và cung cấp dịch vụ qua nền tảng số – nộp thuế đối với phần thu nhập phát sinh tại Việt Nam.

(3) Quy định về cơ sở thường trú của doanh nghiệp nước ngoài

Cơ sở thường trú là nơi doanh nghiệp nước ngoài tiến hành toàn bộ hoặc một phần hoạt động sản xuất, kinh doanh tại Việt Nam. Các hình thức cơ sở thường trú được xác định gồm:

-

Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, mỏ dầu, mỏ khí hoặc địa điểm khai thác tài nguyên tại Việt Nam;

-

Công trình xây dựng, lắp đặt hoặc lắp ráp;

-

Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua nhân viên hoặc tổ chức, cá nhân khác;

-

Đại lý của doanh nghiệp nước ngoài;

-

Đại diện tại Việt Nam có quyền ký hợp đồng đứng tên doanh nghiệp nước ngoài, hoặc đại diện không có quyền ký hợp đồng nhưng thường xuyên giao hàng hoặc cung ứng dịch vụ tại Việt Nam;

-

Nền tảng thương mại điện tử, nền tảng số được sử dụng để cung cấp hàng hóa, dịch vụ tại Việt Nam.

Mẫu báo cáo tình hình nợ lương là căn cứ quan trọng giúp doanh nghiệp xác lập số liệu nợ lương chính xác, trình bày nguyên nhân, kế hoạch xử lý và thực hiện nghĩa vụ báo cáo theo đúng Công văn 10287/BNV. Khi chuẩn bị đầy đủ thông tin, chứng từ và nộp đúng cơ quan tiếp nhận, doanh nghiệp sẽ đảm bảo tính minh bạch, tuân thủ pháp luật và hạn chế rủi ro trong quá trình quản lý lao động – tiền lương. Để hoàn thiện hồ sơ điện tử nhanh chóng và đảm bảo tính pháp lý khi gửi báo cáo, doanh nghiệp có thể sử dụng chữ ký số FastCA để ký số và nộp trực tuyến thuận tiện hơn.