Việc quyết toán và hoàn thuế TNCN là quyền lợi chính đáng của người lao động khi số thuế đã tạm nộp trong năm lớn hơn số thuế thực tế phải nộp. Tuy nhiên, cách tính số tiền được hoàn thuế TNCN như thế nào cho đúng quy định là điều không phải ai cũng nắm rõ. Bài viết dưới đây sẽ hướng dẫn chi tiết phương pháp xác định số thuế được hoàn để bạn chủ động hơn trong kỳ quyết toán này.

Cách tính số tiền được hoàn thuế TNCN nhanh, chuẩn

Để thực hiện cách tính số tiền thuế TNCN được hoàn, trước hết bạn cần xác định mình có thuộc trường hợp được hoàn thuế hay không. Theo quy định tại Luật Thuế thu nhập cá nhân, cá nhân được hoàn thuế trong các trường hợp:

- Số thuế TNCN đã nộp lớn hơn số thuế thực tế phải nộp sau khi quyết toán.

- Cá nhân đã nộp thuế nhưng tổng thu nhập tính thuế chưa đến mức phải nộp thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

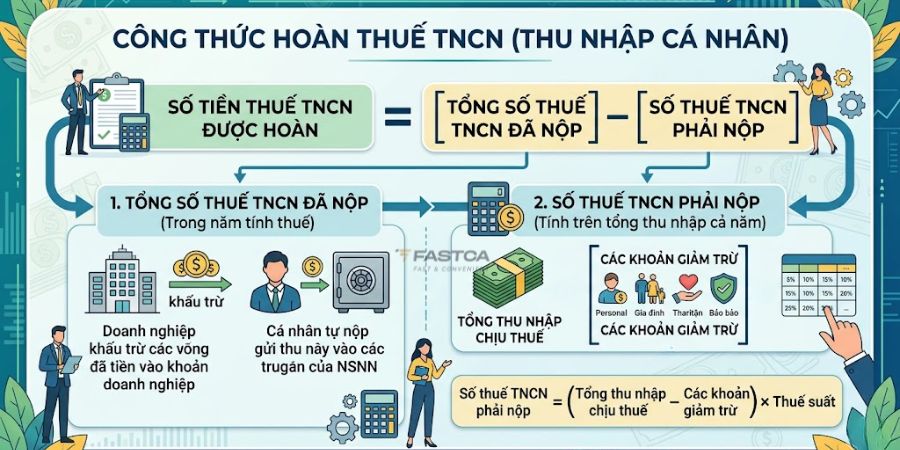

Công thức hoàn thuế TNCN cơ bản được xác định như sau:

Biểu thuế suất áp dụng năm 2026

Việc áp dụng thuế suất chính xác là yếu tố then chốt để tính toán số tiền hoàn thuế chuẩn.

- Biểu thuế lũy tiến từng phần

Dành cho thu nhập từ tiền lương, tiền công (Điều 22 Luật Thuế TNCN 2007):

| Bậc thuế | Thu nhập tính thuế/năm (triệu đồng) | Thu nhập tính thuế/tháng (triệu đồng) | Thuế suất |

| 1 | Đến 60 | Đến 5 | 5% |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10% |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15% |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20% |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25% |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30% |

| 7 | Trên 960 | Trên 80 | 35% |

- Biểu thuế toàn phần

Dành cho các loại thu nhập khác (Điều 23 Luật Thuế TNCN 2007):

| Loại thu nhập tính thuế | Thuế suất |

| Thu nhập từ đầu tư vốn | 5% |

| Thu nhập từ bản quyền, nhượng quyền thương mại | 5% |

| Thu nhập từ trúng thưởng | 10% |

| Thu nhập từ thừa kế, quà tặng | 10% |

| Thu nhập từ chuyển nhượng vốn | 20% |

| Thu nhập từ chuyển nhượng chứng khoán | 0,1% |

| Thu nhập từ chuyển nhượng bất động sản | 2% |

Sau khi áp dụng các công thức trên, cá nhân thực hiện đối chiếu:

- Nếu Số thuế đã nộp > Số thuế phải nộp: Bạn được hoàn lại phần chênh lệch.

- Nếu Số thuế đã nộp < Số thuế phải nộp: Bạn không được hoàn thuế và phải nộp thêm phần còn thiếu.

Ví dụ cách tính hoàn thuế thu nhập cá nhân chi tiết

Để giúp bạn hình dung rõ hơn, hãy cùng xem xét ví dụ cách tính hoàn thuế thu nhập cá nhân cho năm quyết toán 2025 (thực hiện vào năm 2026) của một cá nhân cụ thể:

Giả sử Anh A có số liệu thu nhập trong năm 2025 như sau:

- Tổng thu nhập chịu thuế: 400.000.000 đồng.

- Các khoản giảm trừ gia cảnh: 176.000.000 đồng (bao gồm giảm trừ cho bản thân anh A và 02 người phụ thuộc).

- Số thuế TNCN đã tạm nộp: 30.000.000 đồng (số tiền doanh nghiệp đã khấu trừ hàng tháng và nộp vào Ngân sách Nhà nước).

Bước 1: Xác định số thuế TNCN thực tế phải nộp

Trước tiên, chúng ta cần xác định thu nhập tính thuế của anh A:

Thu nhập tính thuế = 400.000.000 – 176.000.000 = 224.000.000 đồng

Áp dụng biểu thuế lũy tiến từng phần để tính số thuế phải nộp thực tế sau quyết toán:

| Phần thu nhập tính thuế | Thuế suất | Cách tính | Thuế phải nộp (VNĐ) |

| 60 triệu đầu tiên | 5% | 60.000.000 x 5% | 3.000.000 |

| Từ trên 60 đến 120 triệu | 10% | 60.000.000 x 10% | 6.000.000 |

| Từ trên 120 đến 216 triệu | 15% | 96.000.000 x 15% | 14.400.000 |

| Từ trên 216 đến 224 triệu | 20% | 8.000.000 x 20% | 1.600.000 |

| Tổng cộng | 25.000.000 |

Như vậy, số thuế TNCN thực tế anh A phải nộp cho cả năm là 25.000.000 đồng.

Bước 2: Xác định số tiền hoàn thuế TNCN

Dựa vào công thức đã nêu, ta so sánh số thuế đã tạm nộp và số thuế thực tế phải nộp:

Số tiền thuế TNCN được hoàn = Số thuế đã nộp – Số thuế phải nộp

Áp dụng vào trường hợp anh A:

30.000.000 – 25.000.000 = 5.000.000 đồng

Kết luận: Sau khi hoàn tất thủ tục quyết toán thuế, anh A sẽ được hoàn trả 5.000.000 đồng vào tài khoản cá nhân do số thuế đã tạm nộp trong năm lớn hơn số thuế thực tế phát sinh.

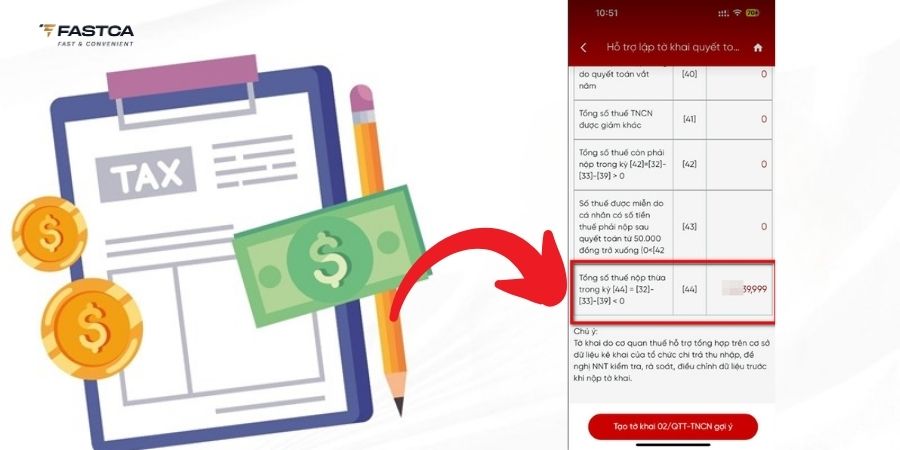

Cách tính số tiền được hoàn thuế TNCN trên Etax Mobile

Hiện nay, cách tính số tiền được hoàn thuế TNCN online trở nên đơn giản hơn rất nhiều nhờ ứng dụng Etax Mobile. Thay vì phải tự bấm máy tính, hệ thống sẽ tự động tổng hợp số liệu dựa trên dữ liệu các tổ chức chi trả thu nhập đã báo cáo.

Cách tính số tiền được hoàn thuế TNCN trên Etax Mobile và tra cứu như sau:

- Đăng nhập: Mở ứng dụng Etax Mobile, đăng nhập bằng tài khoản thuế điện tử hoặc định danh điện tử (VNeID).

- Tra cứu thông tin: Chọn mục “Tra cứu thông tin quyết toán” -> Chọn năm quyết toán 2025 (để quyết toán vào năm 2026).

- Xem chi tiết: Nhấn vào biểu tượng hình mắt để xem dữ liệu về tổng thu nhập, các khoản giảm trừ và tổng số thuế đã nộp.

- Xác định số tiền hoàn: Tại màn hình tổng hợp, bạn kéo xuống chỉ tiêu số (44). Đây chính là tổng số tiền thuế được hoàn trong kỳ mà hệ thống tự tính toán dựa trên dữ liệu cơ quan thuế đang quản lý.

Lưu ý: Nếu có sự chênh lệch giữa số liệu trên Etax Mobile và chứng từ khấu trừ do công ty cấp, bạn cần liên hệ với bộ phận kế toán của đơn vị chi trả để đối chiếu và điều chỉnh tờ khai mẫu 05/QTT-TNCN trước khi nộp hồ sơ quyết toán chính thức.

Hiện nay có khá nhiều công cụ tính hoàn thuế thu nhập cá nhân trực tuyến từ các bên thứ ba. Tuy nhiên, để đảm bảo tính chính xác và khớp với hồ sơ pháp lý, người nộp thuế nên ưu tiên sử dụng con số hiển thị trên Etax Mobile hoặc phần mềm hỗ trợ kê khai (HTKK) của Tổng cục Thuế.

>>> Xem thêm: Hoàn thuế TNCN cho người nước ngoài: Điều kiện, hồ sơ và thủ tục chi tiết

Hồ sơ hoàn thuế TNCN đối với thu nhập từ tiền lương, tiền công

Sau khi đã biết cách tính số tiền được hoàn thuế TNCN, bạn cần chuẩn bị hồ sơ để đề nghị hoàn trả. Tùy vào hình thức quyết toán mà hồ sơ sẽ khác nhau:

1. Trường hợp tổ chức, cá nhân trả thu nhập quyết toán thay

Khi doanh nghiệp hoặc tổ chức chi trả thu nhập thực hiện quyết toán thuế thay cho cá nhân có ủy quyền, hồ sơ hoàn thuế TNCN bao gồm các tài liệu sau:

- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT, ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC.

- Văn bản ủy quyền theo quy định của pháp luật, áp dụng trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế. Quy định này không áp dụng khi đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng dịch vụ đã ký với người nộp thuế.

- Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT, ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC (áp dụng đối với tổ chức, cá nhân chi trả thu nhập).

2. Trường hợp cá nhân trực tiếp quyết toán với cơ quan thuế

Nếu cá nhân có thu nhập từ tiền lương, tiền công tự thực hiện quyết toán thuế với cơ quan thuế và có phát sinh số thuế nộp thừa đồng thời đề nghị hoàn thuế trên tờ khai quyết toán thuế thu nhập cá nhân, thì không cần nộp hồ sơ hoàn thuế riêng.

Trong trường hợp này, cơ quan thuế sẽ căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để xem xét và xử lý hoàn lại phần thuế đã nộp thừa cho người nộp thuế theo quy định.

3. Các biểu mẫu quan trọng cần lưu ý

Để đảm bảo hồ sơ hợp lệ trong năm 2026, người nộp thuế cần sử dụng đúng các biểu mẫu cập nhật nhất:

- Mẫu số 01/DNXLNT: Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp và tiền phạt nộp thừa. Mẫu này đã được bổ sung quy định mới tại khoản 3 Điều 1 Thông tư 94/2025/TT-BTC (có hiệu lực từ cuối năm 2025).

- Mẫu số 02-1/HT: Bảng kê các chứng từ nộp thuế, giúp cơ quan thuế đối chiếu nhanh chóng các khoản thuế đã bị khấu trừ trong năm.

Lưu ý:

Từ năm 2026, theo quy định mới, cá nhân cư trú có thu nhập từ 2 nơi trở lên sẽ nộp hồ sơ quyết toán tại cơ quan thuế quản lý tổ chức trả thu nhập lớn nhất trong năm. Nếu không xác định được thu nhập nơi nào lớn nhất, bạn có thể lựa chọn nộp tại một trong các cơ quan thuế quản lý các nguồn thu nhập đó.

Hy vọng những hướng dẫn chi tiết về cách tính số tiền được hoàn thuế TNCN và bộ hồ sơ đi kèm đã giúp bạn tự tin hơn trong kỳ quyết toán năm 2026. Việc nắm vững quy định không chỉ giúp bạn bảo vệ quyền lợi tài chính chính đáng mà còn đảm bảo tính minh bạch, chính xác đối với nghĩa vụ thuế của cá nhân. Đừng quên theo dõi các bài viết tiếp theo để cập nhật thêm những thay đổi mới nhất về chính sách thuế và tài chính.

Trong quá trình quyết toán thuế, việc kê khai và nộp hồ sơ điện tử đang ngày càng phổ biến. Để thực hiện các thủ tục thuế online nhanh chóng và thuận tiện, cá nhân và doanh nghiệp có thể sử dụng chữ ký số FastCA – giải pháp ký số an toàn, giúp nộp tờ khai và quyết toán thuế điện tử dễ dàng, tiết kiệm thời gian. Nhận ngay ưu đãi lên đến 30% tại đây!

Đã thêm: