Trong quá trình quyết toán thuế, việc phát hiện sai sót hoặc thiếu sót sau khi đã gửi hồ sơ là điều khó tránh khỏi. Khi đó, doanh nghiệp cần thực hiện nộp bổ sung thuyết minh báo cáo tài chính để đảm bảo tính đầy đủ và minh bạch của dữ liệu kế toán. Vậy quy trình nộp lại như thế nào trên hệ thống mới và cần lưu ý những lỗi gì? Bài viết dưới đây sẽ hướng dẫn chi tiết các bước thực hiện nhanh chóng và chính xác nhất.

Nộp bổ sung thuyết minh báo cáo tài chính có bị phạt không?

Việc nộp lại hoặc bổ sung thuyết minh BCTC có bị phạt hay không phụ thuộc vào thời điểm và tính chất của sự thay đổi:

- Trường hợp không bị phạt: Nếu doanh nghiệp chủ động phát hiện sai sót và thực hiện nộp lại thuyết minh báo cáo tài chính trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra tại trụ sở. Đồng thời, việc bổ sung này không làm sai lệch số thuế phải nộp.

- Trường hợp có rủi ro bị phạt: Nếu việc nộp bổ sung làm thay đổi số thuế dẫn đến chậm nộp, hoặc việc nộp lại diễn ra sau khi đã có quyết định thanh tra. Tuy nhiên, nếu chỉ là sửa lỗi hình thức hoặc làm rõ thông tin thuyết minh mà không thay đổi nghĩa vụ thuế, doanh nghiệp thường chỉ cần nộp công văn giải trình kèm theo.

Cách nộp bổ sung thuyết minh báo cáo tài chính nhanh, chính xác

Hiện nay, để tối ưu hóa thủ tục hành chính, doanh nghiệp có thể thực hiện cách nộp bổ sung thuyết minh báo cáo tài chính trên Dịch vụ công. Việc nộp trực tuyến giúp tiết kiệm thời gian và dễ dàng theo dõi trạng thái hồ sơ.

Dưới đây là các bước chi tiết để thực hiện cách nộp lại báo cáo tài chính lần 2 trên Dịch vụ công một cách chuẩn xác:

Bước 1: Đăng nhập vào Cổng Dịch vụ công Thuế

Trước tiên, bạn truy cập địa chỉ: https://dichvucong.gdt.gov.vn. Tại màn hình đăng nhập, chọn loại tài khoản (định danh điện tử hoặc tài khoản thuế), chọn đối tượng là “Doanh nghiệp” và nhập đầy đủ thông tin Tên đăng nhập, Mật khẩu, Mã captcha.

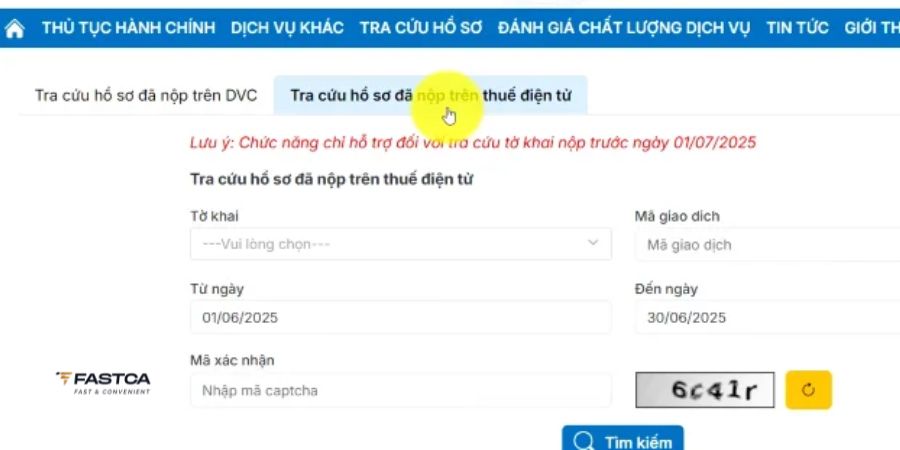

Bước 2: Lựa chọn hình thức tra cứu

Tùy vào nhu cầu kiểm tra, bạn nhấp chọn một trong hai mục tương ứng: Tra cứu hồ sơ đã nộp trên DVC hoặc Tra cứu hồ sơ đã nộp trên thuế điện tử.

Bước 3: Tìm kiếm hồ sơ cần bổ sung

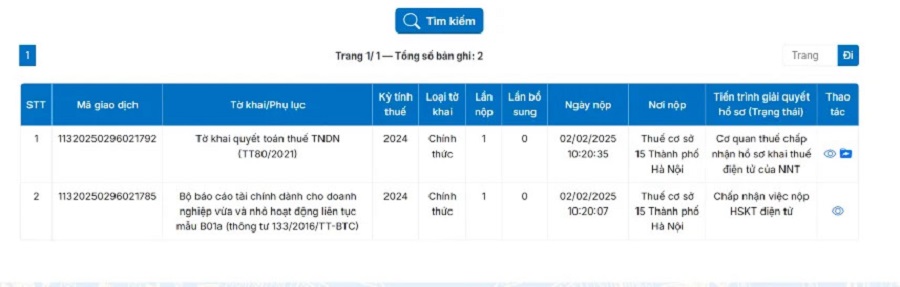

Điền đầy đủ các thông tin lọc hồ sơ (như mã số thuế, loại hồ sơ, thời gian nộp) và nhấp chọn Tìm kiếm. Hệ thống sẽ hiển thị danh sách các bộ hồ sơ tương ứng.

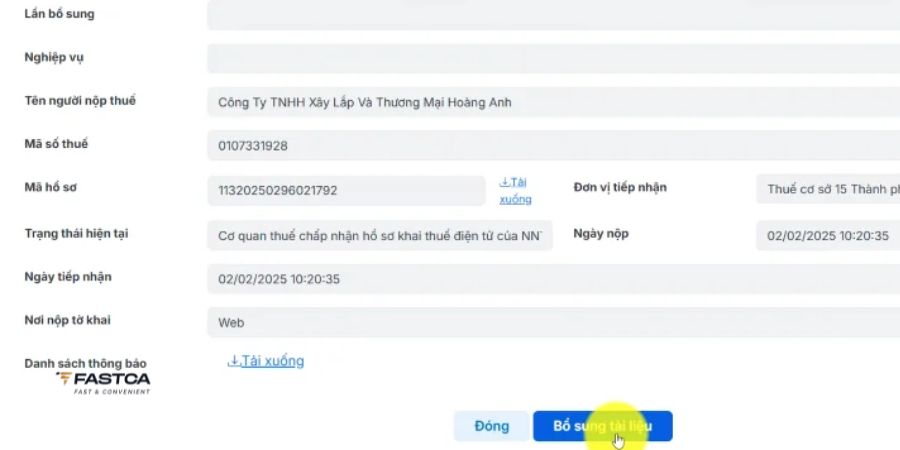

Bước 4: Thực hiện chức năng điều chỉnh

Tại dòng hồ sơ cần thực hiện thay đổi, bạn nhấp vào biểu tượng chỉnh sửa để bắt đầu quá trình cập nhật tài liệu.

Bước 5: Lựa chọn bổ sung tài liệu

Trong giao diện chỉnh sửa, hãy nhấp chọn mục Bổ sung tài liệu. Đây là bước cho phép doanh nghiệp gửi thêm các file còn thiếu hoặc file đã điều chỉnh.

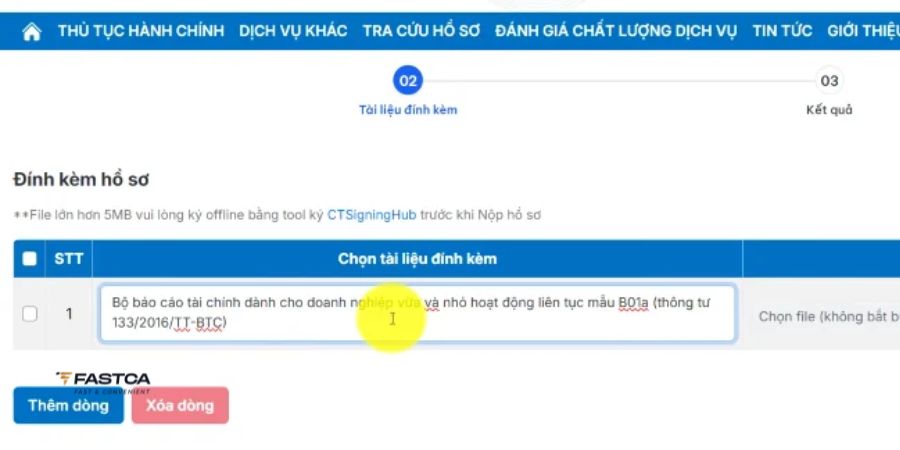

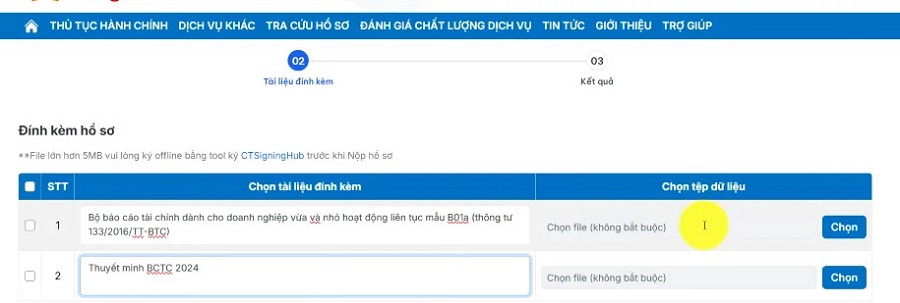

Bước 6: Đính kèm hồ sơ Báo cáo tài chính

Nhấp chọn thêm tài liệu đính kèm là Báo cáo tài chính. Đây là danh mục gốc để hệ thống ghi nhận file thuyết minh của bạn vào đúng bộ hồ sơ kế toán.

Bước 7: Thêm dòng cho tệp đính kèm

Để tải lên tệp mới, bạn nhấp chọn Thêm dòng. Thao tác này giúp tạo ra vị trí tải lên cho file thuyết minh báo cáo tài chính cần bổ sung.

Bước 8: Tải file, ký số và nộp hồ sơ

Đây là bước cuối cùng để hoàn tất quy trình:

- Nhấp chọn file thuyết minh cần bổ sung từ máy tính (đảm bảo đúng định dạng quy định).

- Chọn Ký hồ sơ bằng chữ ký số của doanh nghiệp.

- Nhấn Tiếp tục để hệ thống gửi đi.

Lưu ý: Sau khi hoàn thành, bạn nên kiểm tra lại trạng thái hồ sơ để đảm bảo việc nộp bổ sung thuyết minh báo cáo tài chính đã được hệ thống ghi nhận thành công.

Các lỗi thường gặp khi nộp lại thuyết minh báo cáo tài chính

Trong quá trình thực hiện, không ít kế toán gặp phải lỗi không nộp được thuyết minh báo cáo tài chính. Dưới đây là các lỗi phổ biến và cách xử lý:

- Lỗi không ký số được

Đây là lỗi thường gặp nhất. Nguyên nhân có thể do chưa cài đặt/bật Plugin ký số, hoặc trình duyệt chưa cho phép truy cập Local Network Access. Hãy kiểm tra lại biểu tượng Plugin ở góc màn hình và cập nhật phiên bản mới nhất của TCT Signing Hub.

- Sai thứ tự nộp hồ sơ

Hệ thống quy định bạn phải nộp Tờ khai 03/TNDN trước, sau đó mới thực hiện đính kèm BCTC và Thuyết minh. Nếu làm ngược lại, hệ thống sẽ báo lỗi.

- Sai định dạng file

File thuyết minh thường yêu cầu định dạng .docx, .xlsx hoặc .pdf. Nếu hệ thống từ chối, hãy thử chuyển đổi qua lại giữa các định dạng này để khắc phục.

- Tờ khai không đúng định dạng XSD

Lỗi này thường do phiên bản HTKK bạn đang dùng đã cũ. Hãy cập nhật HTKK mới nhất và xuất lại file XML.

Tải file word bản thuyết minh Báo cáo tài chính theo Thông tư 99 ở đâu?

Theo quy định tại Thông tư 99/2025/TT-BTC, tùy vào đặc điểm doanh nghiệp mà mẫu thuyết minh sẽ có sự khác biệt. Dưới đây là bảng tổng hợp các mẫu thuyết minh BCTC:

| Loại hình Báo cáo tài chính | Tên mẫu biểu | Ký hiệu mẫu | Tải về mẫu |

| BCTC năm (Doanh nghiệp đáp ứng giả định hoạt động liên tục) | Bản thuyết minh Báo cáo tài chính | Mẫu số B 09 – DN | Bản thuyết minh Báo cáo tài chính Mẫu số B 09 – DN |

| BCTC năm (Doanh nghiệp không đáp ứng giả định hoạt động liên tục) | Bản thuyết minh Báo cáo tài chính | Mẫu số B 09 – DNKLT | Bản thuyết minh Báo cáo tài chính Mẫu số B 09 – DNKLT |

| BCTC giữa niên độ (Dạng đầy đủ) | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN | Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu số B 09a – DN |

| BCTC giữa niên độ (Dạng tóm lược) | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN | Bản thuyết minh Báo cáo tài chính chọn lọc Mẫu số B 09a – DN |

Lưu ý:

- Trước khi thực hiện nộp bổ sung thuyết minh báo cáo tài chính, hãy chắc chắn rằng ký hiệu mẫu biểu (Ví dụ: B 09 – DN) hiển thị trên file khớp với quy định tại Thông tư 99 để tránh bị hệ thống của cơ quan Thuế từ chối.

- Sau khi hoàn thiện nội dung trên file Word, bạn nên chuyển đổi sang định dạng XML hoặc PDF theo yêu cầu cụ thể của Cổng Dịch vụ công Thuế để quá trình tải lên diễn ra thuận lợi.

>>> Hoàn tất báo cáo tài chính nhanh chóng, ký số chỉ trong vài giây. Đăng ký ngay chữ ký số FastCA – nộp hồ sơ chuẩn chỉnh, đúng hạn. Nhận ngay ưu đãi tới 30% tại đây!

Thông tin trình bày trên Báo cáo tài chính cần đáp ứng các yêu cầu gì?

Theo Điều 19 Thông tư 99/2025/TT-BTC, để đảm bảo tính minh bạch và giá trị pháp lý, thông tin trên Báo cáo tài chính (BCTC) và khi thực hiện nộp bổ sung thuyết minh báo cáo tài chính cần tuân thủ 5 yêu cầu cốt lõi sau:

1. Phản ánh trung thực và hợp lý tình hình tài chính

Đây là yêu cầu quan trọng nhất, đòi hỏi BCTC phải thể hiện đúng bản chất các giao dịch và sự kiện kinh tế. Thông tin trình bày phải đạt được 3 tiêu chí:

- Đầy đủ: Cung cấp mọi dữ liệu cần thiết để người xem hiểu rõ bản chất và rủi ro của các khoản mục. Ngoài số liệu, cần bổ sung mô tả chi tiết về các yếu tố ảnh hưởng đến chất lượng thông tin.

- Khách quan: Nội dung phải trung lập, không thiên lệch hay bóp méo nhằm phục vụ lợi ích riêng của bất kỳ đối tượng nào.

- Không có sai sót: Hạn chế tối đa các nhầm lẫn hoặc gian lận trong ghi nhận. Đối với các khoản ước tính kế toán, thông tin vẫn được coi là phù hợp nếu phương pháp ước tính được giải thích rõ ràng và có căn cứ hợp lý.

2. Đảm bảo tính thích hợp

Thông tin tài chính được coi là thích hợp khi chúng có giá trị hỗ trợ người sử dụng trong việc phân tích, dự báo và đưa ra các quyết định kinh tế chính xác. Nội dung trình bày cần liên quan trực tiếp đến quá trình đánh giá hiệu quả hoạt động của doanh nghiệp.

3. Trình bày đầy đủ các nội dung trọng yếu

Doanh nghiệp phải công bố mọi thông tin trọng yếu – những nội dung mà nếu bỏ sót hoặc làm sai có thể dẫn đến việc hiểu sai lệch bản chất BCTC. Mức độ trọng yếu sẽ được xem xét dựa trên quy mô và tính chất đặc thù của từng khoản mục trong từng hoàn cảnh cụ thể.

4. Khả năng kiểm chứng, kịp thời và dễ hiểu

Dữ liệu trên báo cáo phải có căn cứ xác thực để đối chiếu và kiểm tra. Đồng thời, thông tin cần được cung cấp đúng thời điểm quy định và trình bày theo cách rõ ràng, giúp người sử dụng dễ dàng tiếp cận và khai thác.

5. Tính nhất quán và khả năng so sánh

Các nguyên tắc kế toán cần được áp dụng nhất quán giữa các kỳ để đảm bảo tính so sánh. Trong trường hợp doanh nghiệp thay đổi cơ sở lập BCTC (ví dụ: thay đổi giả định hoạt động liên tục), cần thuyết minh rõ ràng về bản chất, lý do, số liệu bị ảnh hưởng và việc phân loại lại các chỉ tiêu so sánh.

Việc chủ động nộp bổ sung thuyết minh báo cáo tài chính ngay khi phát hiện sai sót là hành động cần thiết để doanh nghiệp đảm bảo tính minh bạch và tuân thủ đúng quy định pháp luật. Hy vọng những hướng dẫn chi tiết về quy trình và biểu mẫu theo Thông tư 99 trên đây đã giúp bạn hoàn thiện hồ sơ một cách nhanh chóng và chính xác.

Để hạn chế lỗi kỹ thuật khi ký và nộp hồ sơ điện tử, doanh nghiệp nên sử dụng chữ ký số ổn định, tương thích tốt với hệ thống thuế như chữ ký số FastCA, giúp quá trình nộp lại thuyết minh BCTC diễn ra nhanh chóng và an toàn. Inbox ngay cho FastCA qua Zalo OA hoặc Fanpage để được tư vấn gói dịch vụ phù hợp nhé!

>>> Có thể bạn quan tâm: Cách nộp tờ khai bổ sung trên Dịch vụ công nhanh và chuẩn nhất