Ngày 05/03/2026, Chính phủ ban hành Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Văn bản này được xem là bước thay đổi quan trọng trong cách thức quản lý thuế đối với khu vực kinh doanh cá thể, hướng đến minh bạch doanh thu, hiện đại hóa quản lý thuế và tạo môi trường kinh doanh công bằng hơn.

Vậy Nghị định 68/2026 có những điểm mới đáng chú ý nào? Hộ kinh doanh cần lưu ý gì để tuân thủ đúng quy định về thuế trong thời gian tới?

Nghị định 68/2026/NĐ-CP về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

Ngày 05/03/2026, Chính phủ đã ban hành Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Đây là văn bản pháp lý quan trọng nhằm hoàn thiện cơ chế quản lý thuế đối với khu vực kinh doanh cá thể, đồng thời tăng cường minh bạch trong việc thực hiện nghĩa vụ thuế.

Theo quy định tại Nghị định 68/2026, nội dung quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh bao gồm nhiều vấn đề quan trọng như:

-

Quy định về chính sách thuế áp dụng, bao gồm: thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và các loại thuế, khoản thu khác theo quy định của pháp luật.

-

Các nội dung liên quan đến kê khai thuế, xác định số thuế phải nộp, nộp thuế, quyết toán thuế, cũng như việc xử lý các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc số tiền thuế nộp thừa.

-

Quy định về trách nhiệm của các nền tảng thương mại điện tử và nền tảng số trong việc thực hiện khấu trừ, kê khai và nộp thay số thuế đã khấu trừ cho hộ kinh doanh, cá nhân kinh doanh hoạt động trên nền tảng.

-

Trách nhiệm khai thay và nộp thuế thay của tổ chức trong một số trường hợp cụ thể, chẳng hạn như khi hợp tác kinh doanh với hộ kinh doanh, cá nhân kinh doanh, hoặc ký hợp đồng đại lý bán đúng giá đối với các lĩnh vực như xổ số, bảo hiểm, bán hàng đa cấp.

-

Quy định về việc sử dụng hóa đơn điện tử trong hoạt động kinh doanh, nhằm nâng cao tính minh bạch và hỗ trợ công tác quản lý thuế.

-

Đồng thời, Nghị định 68/2026 cũng xác định rõ trách nhiệm của các tổ chức và cá nhân có liên quan trong quá trình thực hiện nghĩa vụ thuế.

Theo quy định, Nghị định 68/2026/NĐ-CP có hiệu lực thi hành kể từ ngày 05/03/2026.

Điểm mới của Nghị định 68/2026/NĐ-CP về quản lý thuế đối với hộ kinh doanh

Nghị định 68/2026 được đánh giá là bước thay đổi quan trọng trong quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh. So với các quy định trước đây, nghị định bổ sung nhiều cơ chế quản lý mới, đặc biệt là trong môi trường kinh doanh số và thương mại điện tử.

Dưới đây là những điểm mới đáng chú ý của Nghị định 68/2026/NĐ-CP.

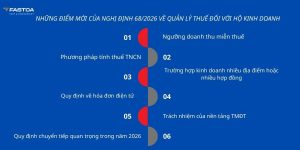

Tổng hợp điểm mới về quản lý thuế hộ kinh doanh theo Nghị định 68/2026

Tổng hợp điểm mới về quản lý thuế hộ kinh doanh theo Nghị định 68/2026

1. Ngưỡng doanh thu tính thuế

2. Phương pháp tính thuế TNCN

Nghị định 68/2026/NĐ-CP cũng quy định rõ phương pháp tính thuế đối với hộ kinh doanh và cá nhân kinh doanh.

Cụ thể:

3. Trường hợp kinh doanh nhiều địa điểm hoặc nhiều hợp đồng

Đối với cá nhân có nhiều địa điểm kinh doanh hoặc nhiều hợp đồng cho thuê tài sản, Nghị định 68/2026/NĐ-CP quy định ngưỡng 500 triệu chỉ được áp dụng một lần duy nhất. Hộ kinh doanh có thể lựa chọn địa điểm hoặc hợp đồng có lợi nhất để áp dụng mức miễn này.

4. Quy định về hóa đơn điện tử

5. Quy định với kinh doanh trên nền tảng thương mại điện tử

6. Quy định chuyển tiếp trong năm 2026

>>> Nghị định 68/2026 về thuế hộ kinh doanh có nhiều thay đổi quan trọng mà chủ hộ, cá nhân kinh doanh cần nắm rõ để tránh sai sót khi kê khai và nộp thuế. Sử dụng ngay phần mềm hóa đơn điện tử xCyber Bill của xCyber để tối ưu hóa quá trình tổng hợp và kê khai thuế cho hộ kinh doanh, cá nhân kinh doanh.