Việc công ty không cấp chứng từ khấu trừ thuế TNCN khiến nhiều cá nhân gặp khó khăn khi tự thực hiện thủ tục quyết toán với cơ quan thuế. Tình trạng này không chỉ ảnh hưởng đến quyền lợi hoàn thuế mà còn gây lúng túng trong việc chuẩn bị hồ sơ pháp lý. Bài viết dưới đây sẽ giải đáp chi tiết các quy định hiện hành và hướng xử lý cụ thể để người lao động bảo vệ quyền lợi chính đáng của mình.

Có bắt buộc cấp chứng từ khấu trừ thuế TNCN không?

Câu trả lời cho việc có bắt buộc cấp chứng từ khấu trừ thuế TNCN hay không là CÓ. Cụ thể:

Theo Khoản 2 Điều 25 Thông tư 111/2013/TT-BTC, quy định về chứng từ khấu trừ thuế như sau:

“Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.”

Như vậy, nếu người lao động không ủy quyền quyết toán mà tự mình thực hiện thủ tục với cơ quan thuế, công ty có nghĩa vụ phải cung cấp chứng từ này khi nhận được yêu cầu.

Ngoài ra, Căn cứ theo quy định tại Khoản 1 Điều 31 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Khoản 17 Điều 1 Nghị định 70/2025/NĐ-CP, có hiệu lực từ ngày 01/06/2025):

“Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí, phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí, lệ phí.”

Quy định này khẳng định chứng từ phải được lập ngay tại thời điểm doanh nghiệp thực hiện khấu trừ tiền thuế từ thu nhập của người lao động.

Tóm lại, doanh nghiệp có trách nhiệm phải giao chứng từ để cá nhân có căn cứ thực hiện nghĩa vụ thuế hoặc hoàn thuế.

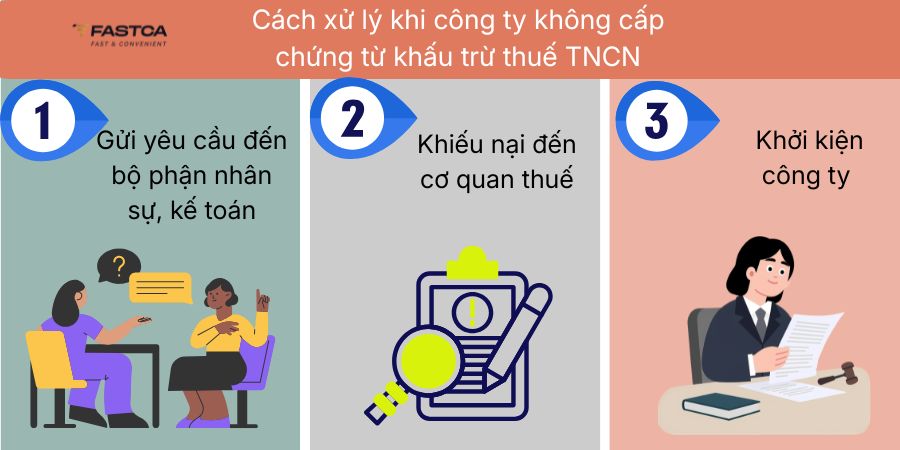

Công ty không cấp chứng từ khấu trừ thuế TNCN phải làm sao?

Khi gặp tình trạng công ty không cấp chứng từ khấu trừ thuế TNCN dù bạn đã yêu cầu, tùy vào mức độ phản hồi của doanh nghiệp mà bạn có thể áp dụng các bước xử lý sau đây để bảo vệ quyền lợi của mình:

Cách 1: Gửi yêu cầu đến bộ phận nhân sự, kế toán

Đây là bước đầu tiên và đơn giản nhất để giải quyết vấn đề một cách thiện chí. Bạn nên thực hiện gửi yêu cầu thông qua email để lưu lại bằng chứng về việc đã liên hệ.

Nội dung yêu cầu cần cung cấp đầy đủ các thông tin:

- Họ và tên người lao động.

- Mã số thuế cá nhân.

- Thời gian làm việc và phát sinh thu nhập tại doanh nghiệp (Ví dụ: Từ tháng 01/2024 đến tháng 12/2025).

- Số điện thoại liên hệ.

Thông thường, sau 05 ngày làm việc nếu không nhận được phản hồi, bạn nên gửi email nhắc nhở lần hai hoặc trực tiếp gặp bộ phận Kế toán để đối soát và đôn đốc tiến độ cấp chứng từ.

Cách 2: Khiếu nại đến cơ quan thuế

Nếu đã thực hiện yêu cầu nhiều lần nhưng doanh nghiệp vẫn cố tình né tránh hoặc từ chối cấp chứng từ không có lý do chính đáng, bạn cần sự can thiệp của pháp luật.

Bạn hãy chuẩn bị đơn khiếu nại và các bằng chứng liên quan (như hợp đồng lao động, sao kê bảng lương, email yêu cầu chứng từ…) để gửi tới Chi cục Thuế quản lý trực tiếp nơi doanh nghiệp đặt trụ sở. Cơ quan thuế sẽ căn cứ vào chức năng quản lý để yêu cầu doanh nghiệp tuân thủ đúng quy định về việc cung cấp chứng từ cho người lao động.

Cách 3: Khởi kiện công ty ra Tòa án

Trong trường công ty không cấp chứng từ khấu trừ thuế TNCN gây ra thiệt hại trực tiếp về tài chính cho bạn (ví dụ: không thể làm thủ tục hoàn thuế, bị phạt chậm nộp quyết toán thuế…), bạn có quyền khởi kiện ra Tòa án.

Đây là biện pháp cuối cùng để bảo vệ quyền lợi hợp pháp. Tòa án sẽ xem xét các chứng cứ để buộc doanh nghiệp phải thực hiện nghĩa vụ cấp chứng từ và bồi thường thiệt hại (nếu có) theo quy định của pháp luật dân sự.

Lưu ý quan trọng: Đối với trường hợp doanh nghiệp đã giải thể hoặc chấm dứt hoạt động và không còn khả năng cấp chứng từ, cơ quan thuế sẽ căn cứ vào dữ liệu trên hệ thống ngành để xem xét xử lý hồ sơ quyết toán cho cá nhân. Trong tình huống đặc biệt này, bạn không bắt buộc phải có chứng từ khấu trừ thuế trong hồ sơ quyết toán.

>>> Tham khảo: Hướng dẫn 3 cách tra cứu chứng từ khấu trừ thuế TNCN nhanh chóng

Công ty không xuất chứng từ khấu trừ thuế TNCN có bị phạt không?

Câu trả lời là CÓ. Hành vi không cấp chứng từ hoặc không thực hiện nghĩa vụ khấu trừ thuế bị xử lý nghiêm theo quy định của pháp luật.

Theo Điều 44 Luật Quản lý thuế 2019, cá nhân hoàn toàn có quyền khiếu nại hành vi không cấp chứng từ của tổ chức trả thu nhập. Khi đó, người lao động cần chuẩn bị hồ sơ gồm: văn bản/email yêu cầu đã gửi cho công ty, tài liệu chứng minh thu nhập và mã số thuế cá nhân để cơ quan thuế có cơ sở làm việc.

Sau khi tiếp nhận khiếu nại, cơ quan thuế sẽ kiểm tra dữ liệu trên hệ thống điện tử (theo Nghị định 123/2020/NĐ-CP) và yêu cầu công ty giải trình. Nếu xác định có sai phạm, doanh nghiệp sẽ bị xử lý như sau:

- Xử phạt hành chính: Căn cứ Điều 16 Nghị định 125/2020/NĐ-CP, mức phạt dao động từ 5.000.000 đồng đến 20.000.000 đồng đối với hành vi khai sai hoặc không thực hiện đúng nghĩa vụ khấu trừ thuế.

- Trường hợp cố tình không chấp hành, cơ quan thuế có thể áp dụng các biện pháp cưỡng chế theo quy định để đảm bảo quyền lợi cho người nộp thuế.

Trong trường hợp doanh nghiệp vẫn không xuất chứng từ, cơ quan thuế sẽ hỗ trợ cá nhân hoàn thiện thủ tục quyết toán dựa trên dữ liệu ngành. Lúc này, người lao động có thể được xem xét giải quyết mà không bắt buộc phải xuất trình chứng từ khấu trừ thuế bản gốc.

>>> Truy cập ngay Zalo OA FastCA để cập nhật đầy đủ thông tin về Hóa đơn – Thuế – Kế toán, tối ưu vận hành hiệu quả.

Không có chứng từ khấu trừ thuế TNCN có quyết toán được không?

Về nguyên tắc, theo Thông tư 80/2021/TT-BTC, hồ sơ quyết toán thuế của cá nhân bắt buộc phải có bản chụp các chứng từ chứng minh số thuế đã khấu trừ trong năm. Vì vậy, trong điều kiện bình thường, không có chứng từ khấu trừ thuế TNCN có quyết toán được không? Câu trả lời thường là KHÔNG.

Tuy nhiên, căn cứ theo Điều 1 chương IV Công văn 883/TCT-DNNCN, pháp luật có cơ chế hỗ trợ riêng cho người lao động trong trường hợp bất khả kháng:

- Nếu tổ chức trả thu nhập không cấp chứng từ do đã chấm dứt hoạt động (giải thể, phá sản), cơ quan thuế sẽ căn cứ vào cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ mà không bắt buộc người nộp thuế phải xuất trình chứng từ khấu trừ thuế.

- Nếu doanh nghiệp sử dụng chứng từ điện tử, người lao động có thể sử dụng bản giấy tự in chuyển đổi từ chứng từ điện tử gốc để nộp hồ sơ.

Do đó, nếu công ty vẫn đang hoạt động, bạn không thể quyết toán thuế nếu thiếu chứng từ khấu trừ. Bạn cần yêu cầu công ty cung cấp hoặc thực hiện khiếu nại như hướng dẫn ở các phần trên. Chỉ khi công ty đã đóng mã số thuế hoặc chấm dứt hoạt động, cơ quan thuế mới hỗ trợ quyết toán dựa trên dữ liệu hệ thống mà không cần chứng từ.

Việc hiểu rõ quy định khi công ty không cấp chứng từ khấu trừ thuế TNCN là yếu tố then chốt để người lao động chủ động bảo vệ quyền lợi tài chính của mình. Hy vọng những hướng dẫn trên đã giúp bạn nắm vững các bước xử lý và thủ tục cần thiết để hoàn tất việc quyết toán thuế đúng quy định. Nếu còn bất kỳ vướng mắc nào, hãy liên hệ ngay với cơ quan thuế quản lý để được hỗ trợ kịp thời.