Để xác định thời gian tính giảm trừ gia cảnh cho người phụ thuộc đúng luật, người nộp thuế cần nắm rõ quy định về thời điểm bắt đầu và kết thúc phát sinh nghĩa vụ nuôi dưỡng. Đây là cơ sở quan trọng để tối ưu hóa số thuế thu nhập cá nhân (TNCN) phải nộp trong kỳ quyết toán. Cùng tìm hiểu chi tiết các quy định về mốc thời gian tính giảm trừ qua bài viết dưới đây.

Cách xác định thời gian tính giảm trừ gia cảnh cho người phụ thuộc

Theo quy định tại tiết c.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC của Bộ Tài chính, nguyên tắc tính giảm trừ gia cảnh cho người phụ thuộc gắn liền với mã số thuế và thời điểm phát sinh nghĩa vụ nuôi dưỡng thực tế. Cụ thể, người nộp thuế chỉ được tính giảm trừ nếu đã đăng ký thuế và được cơ quan thuế cấp mã số thuế cho người phụ thuộc.

Vậy câu hỏi đặt ra là: Giảm trừ người phụ thuộc được tính từ khi nào?

Khi kết luận về thời điểm hưởng quyền lợi này, người nộp thuế cần phân biệt rõ hai mốc thời gian và hai bản chất công việc hoàn toàn khác nhau dưới đây:

– Thời gian được tạm tính giảm trừ (Trong năm tính thuế): Ngay khi bạn thực hiện đăng ký người phụ thuộc thành công và được cơ quan thuế cấp mã số thuế cho người phụ thuộc đó, bạn sẽ được tạm tính giảm trừ gia cảnh ngay tại thời điểm đăng ký cho các tháng còn lại của năm.

– Thời gian tính giảm trừ khi quyết toán thuế: Khi đến kỳ quyết toán thuế TNCN cuối năm, chỉ cần bạn đảm bảo điều kiện về thời hạn đăng ký người phụ thuộc trong năm theo quy định, bạn sẽ được tính lại thời gian tính giảm trừ gia cảnh cho người phụ thuộc bắt đầu từ tháng phát sinh nghĩa vụ nuôi dưỡng thực tế chứ không bị bó hẹp trong tháng đăng ký thành công.

– Đối với nhóm đối tượng là các cá nhân khác không nơi nương tựa mà người nộp thuế đang trực tiếp nuôi dưỡng (theo hướng dẫn tại tiết d.4, điểm d, khoản 1 Điều 9 Thông tư 111/2013/TT-BTC), thời hạn đăng ký giảm trừ gia cảnh sẽ khắt khe hơn. Thời hạn đăng ký chậm nhất cho đối tượng này là ngày 31 tháng 12 của năm tính thuế. Nếu quá thời hạn nêu trên, người nộp thuế sẽ không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Lưu ý quan trọng: Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì các bên phải tự thỏa thuận để duy nhất một người đại diện đăng ký giảm trừ.

Hướng dẫn cách ghi thời điểm bắt đầu/kết thúc giảm trừ gia cảnh

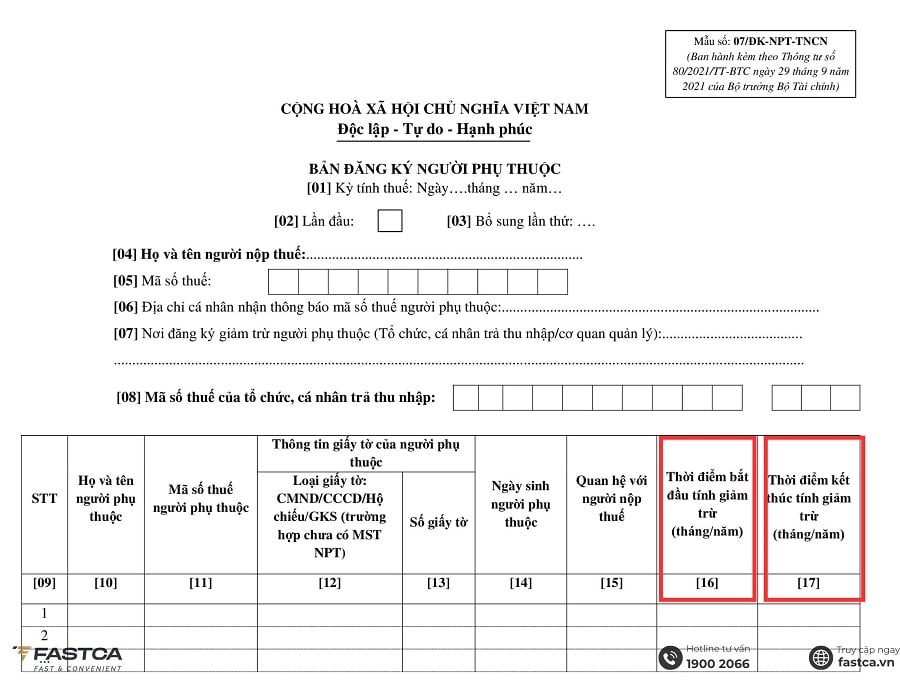

Để đảm bảo hồ sơ đăng ký người phụ thuộc (Mẫu 07/ĐK-NPT-TNCN theo Thông tư 80/2021/TT-BTC) được chấp nhận, người nộp thuế cần điền chính xác thông tin tại chỉ tiêu [16] và [17].

Thời điểm bắt đầu tính giảm trừ

Tại chỉ tiêu [16] trên mẫu tờ khai, người nộp thuế điền tháng/năm bắt đầu tính giảm trừ cho người phụ thuộc. Cách ghi cụ thể trong một số trường hợp đặc biệt như sau:

- Trường hợp thông thường: Ghi tháng/năm phát sinh nghĩa vụ nuôi dưỡng thực tế (ví dụ: tháng sinh của con, tháng bố mẹ hết tuổi lao động và không có thu nhập).

- Trường hợp thay đổi nơi làm việc: Nếu người nộp thuế thay đổi tổ chức trả thu nhập hoặc thay đổi người trực tiếp tính giảm trừ, chỉ tiêu [16] sẽ được khai là thời điểm bắt đầu tính giảm trừ tại tổ chức mới hoặc người nộp thuế mới đó.

- Trường hợp quyết toán lại các năm trước: Nếu đăng ký cho thời gian trước năm hiện tại do thực hiện quyết toán lại, chỉ tiêu [16] ghi thời điểm bắt đầu tương ứng của năm quyết toán cũ đó.

Thời điểm kết thúc tính giảm trừ

Tại chỉ tiêu [17] trên mẫu tờ khai chính là nơi ghi thời điểm kết thúc nghĩa vụ nuôi dưỡng.

- Nếu tại thời điểm khai thuế, bạn chưa xác định được chính xác khi nào nghĩa vụ nuôi dưỡng này dừng lại (ví dụ nuôi dưỡng bố mẹ già, con còn nhỏ), bạn hoàn toàn có thể bỏ trống chỉ tiêu này.

- Khi người phụ thuộc không còn thuộc đối tượng được giảm trừ (ví dụ: con đã tốt nghiệp và có thu nhập trên 1 triệu đồng/tháng), người nộp thuế phải thực hiện khai bổ sung để cập nhật thời điểm kết thúc thực tế.

Ví dụ về cách tính thời gian giảm trừ gia cảnh chi tiết

Để hiểu rõ hơn về cách tính số tháng giảm trừ gia cảnh, hãy cùng xem qua các ví dụ điển hình dưới đây:

Ví dụ 1: Giảm trừ cho con mới sinh (Năm 2025)

Chị A sinh con vào tháng 8/2025 nhưng chưa kịp đăng ký người phụ thuộc trong năm. Đến đầu năm 2026, chị mới đăng ký và thực hiện quyết toán thuế TNCN năm 2025.

- Tạm tính trong năm 2025: Do chưa đăng ký, chị A không được giảm trừ hàng tháng, công ty vẫn khấu trừ thuế bình thường.

- Khi quyết toán thuế: Nghĩa vụ nuôi dưỡng thực tế phát sinh từ tháng 8/2025, do đó chị được tính giảm trừ lùi về từ tháng 8 đến tháng 12/2025 (tổng cộng 5 tháng).

- Số tiền giảm trừ: 5 tháng × 4.400.000 đồng = 22.000.000 đồng. Số thuế đã nộp thừa tương ứng sẽ được hoàn lại khi quyết toán.

Ví dụ 2: Giảm trừ cho bố mẹ, đăng ký giữa năm (Năm 2025)

Anh B có bố mẹ đủ điều kiện là người phụ thuộc từ tháng 1/2025 (trên 60 tuổi, không có thu nhập). Tuy nhiên, đến tháng 4/2025 anh mới đăng ký thành công.

- Tạm tính trong năm 2025: Doanh nghiệp tạm tính giảm trừ cho anh từ tháng 4 đến tháng 12/2025 (tổng cộng 9 tháng).

- Khi quyết toán thuế: Anh B được tính lại giảm trừ đủ 12 tháng do nghĩa vụ nuôi dưỡng đã phát sinh từ tháng 1/2025 (truy thu bổ sung 3 tháng đầu năm bị sót).

- Số tiền giảm trừ: 2 người × 12 tháng × 4.400.000 đồng = 105.600.000 đồng. Phần chênh lệch của 3 tháng đầu năm sẽ được xử lý hoàn thuế.

Việc đăng ký người phụ thuộc sớm sẽ giúp giảm ngay số thuế bị khấu trừ hàng tháng. Nếu đăng ký muộn, người nộp thuế vẫn được hoàn lại phần tiền chênh lệch khi quyết toán cuối năm, miễn là thực hiện đăng ký đúng thời hạn quy định.

Các câu hỏi thường gặp

Câu 1: Thời điểm tính giảm trừ người phụ thuộc là gì?

Thời điểm tính giảm trừ được xác định là tháng phát sinh nghĩa vụ nuôi dưỡng thực tế. Đối với người nộp thuế đã đăng ký mã số thuế cá nhân, khi thực hiện quyết toán thuế, thời gian tính giảm trừ sẽ được truy thu từ tháng phát sinh nghĩa vụ này (miễn là đã đăng ký người phụ thuộc theo quy định).

Câu 2: Thời điểm kết thúc giảm trừ gia cảnh là gì?

Thời điểm kết thúc giảm trừ gia cảnh là gì? Đây chính là tháng mà người phụ thuộc không còn đáp ứng điều kiện để được giảm trừ (chẳng hạn như: con đã tốt nghiệp đại học và đi làm có thu nhập trên 1 triệu đồng/tháng, bố mẹ không còn thuộc diện trực tiếp nuôi dưỡng, hoặc người phụ thuộc qua đời).

Lúc này, người nộp thuế có nghĩa vụ làm thủ tục cắt giảm trừ người phụ thuộc.

Câu 3: Làm việc không trọn năm có được tính giảm trừ gia cảnh 12 tháng không?

CÓ. Người nộp thuế làm việc không trọn năm vẫn được tính giảm trừ gia cảnh đủ 12 tháng, tuy nhiên cần phân biệt rõ giữa phần giảm trừ cho bản thân và người phụ thuộc:

- Đối với bản thân người nộp thuế: Căn cứ tiết c.1.3 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, nếu trong năm tính thuế cá nhân chưa giảm trừ hoặc giảm trừ chưa đủ 12 tháng thì được tính giảm trừ đủ 12 tháng cho bản thân khi thực hiện quyết toán thuế cuối năm.

- Đối với người phụ thuộc: Khoản này không mặc định tính đủ 12 tháng theo năm làm việc của bạn, mà được tính kể từ tháng phát sinh nghĩa vụ nuôi dưỡng thực tế (với điều kiện đã thực hiện đăng ký người phụ thuộc theo quy định).

>>> Việc xác định đúng thời gian tính giảm trừ gia cảnh giúp người nộp thuế tránh kê khai sai và bảo vệ quyền lợi của mình. Bên cạnh đó, đừng bỏ lỡ chương trình ưu đãi tháng này từ FastCA với mức giảm giá hấp dẫn và tặng thêm thời gian sử dụng dành cho khách hàng đăng ký mới hoặc gia hạn chữ ký số. Follow Zalo OA FastCA ngay để được tư vấn sớm nhất!

Tóm lại, việc nắm vững cách xác định thời gian tính giảm trừ gia cảnh cho người phụ thuộc là yếu tố cốt lõi giúp bạn bảo vệ quyền lợi tài chính hợp pháp khi quyết toán thuế TNCN. Hy vọng những chia sẻ trên đây đã cung cấp đầy đủ thông tin cần thiết để cá nhân và doanh nghiệp thực hiện nghĩa vụ thuế một cách chính xác, đúng pháp luật.