Chiết khấu thương mại là một trong những nghiệp vụ thường xuyên phát sinh nhằm kích cầu tiêu dùng và giữ chân khách hàng. Tuy nhiên, việc hạch toán hóa đơn chiết khấu thương mại sao cho chuẩn xác, đúng với các quy định hiện hành lại thường gây bối rối cho không ít kế toán viên.

Bài viết dưới đây FastCA sẽ hướng dẫn chi tiết cách hạch toán hóa đơn chiết khấu thương mại bên mua, bên bán và cách kê khai chuẩn chỉnh nhất theo từng trường hợp cụ thể.

Hạch toán chiết khấu thương mại vào tài khoản nào?

Việc lựa chọn tài khoản để hạch toán hóa đơn chiết khấu phụ thuộc vào chế độ kế toán mà doanh nghiệp đang áp dụng và vị thế của doanh nghiệp (bên mua hay bên bán).

Đối với bên bán

Tùy thuộc vào Thông tư mà doanh nghiệp áp dụng, tài khoản sử dụng sẽ có sự khác biệt:

- Theo Thông tư 200/2014/TT-BTC: Doanh nghiệp sử dụng TK 5211 (Chiết khấu thương mại) để phản ánh. Đến cuối kỳ, kế toán sẽ kết chuyển toàn bộ khoản này sang bên Nợ TK 511 (Doanh thu bán hàng và cung cấp dịch vụ) để xác định doanh thu thuần.

- Theo Thông tư 133/2016/TT-BTC: Chế độ này không quy định TK 521. Do đó, kế toán hạch toán trực tiếp khoản chiết khấu vào bên Nợ TK 511. Cuối kỳ không cần làm bút toán kết chuyển.

- Theo Thông tư 99/2025/TT-BTC: Doanh nghiệp sử dụng TK 521 (Các khoản giảm trừ doanh thu). Cuối kỳ kế toán cũng sẽ thực hiện kết chuyển toàn bộ sang TK 511 để xác định doanh thu thuần thực tế trong kỳ báo cáo.

Đối với bên mua

Bên mua ghi nhận khoản chiết khấu thương mại được hưởng để làm giảm giá trị hàng tồn kho hoặc giảm giá vốn/chi phí. Căn cứ vào tình trạng hàng hóa, kế toán lựa chọn tài khoản tương ứng:

- Nếu hàng hóa vẫn còn tồn kho: Ghi giảm trực tiếp giá trị hàng tồn kho (Nợ các TK 111, 112, 331… / Có các TK 152, 153, 156… và Có TK 1331).

- Nếu hàng hóa đã xuất dùng hoặc bán ra: Ghi giảm trực tiếp vào chi phí sản xuất, kinh doanh dở dang (Có TK 154) hoặc giảm giá vốn hàng bán (Có TK 632).

- Nếu hàng đưa vào xây dựng cơ bản: Ghi giảm chi phí xây dựng cơ bản dở dang (Có TK 241).

Lưu ý quan trọng: Kế toán cần phân biệt rõ bản chất giữa chiết khấu thương mại (giảm giá do mua số lượng lớn) và chiết khấu thanh toán (thưởng do thanh toán trước hạn). Đối với cả bên mua và bên bán, khoản chiết khấu thanh toán hoàn toàn độc lập với giá trị hàng hóa và phải được hạch toán tương ứng vào doanh thu hoạt động tài chính (TK 515) hoặc chi phí tài chính (TK 635).

3 Cách hạch toán hóa đơn chiết khấu thương mại bên mua, bên bán

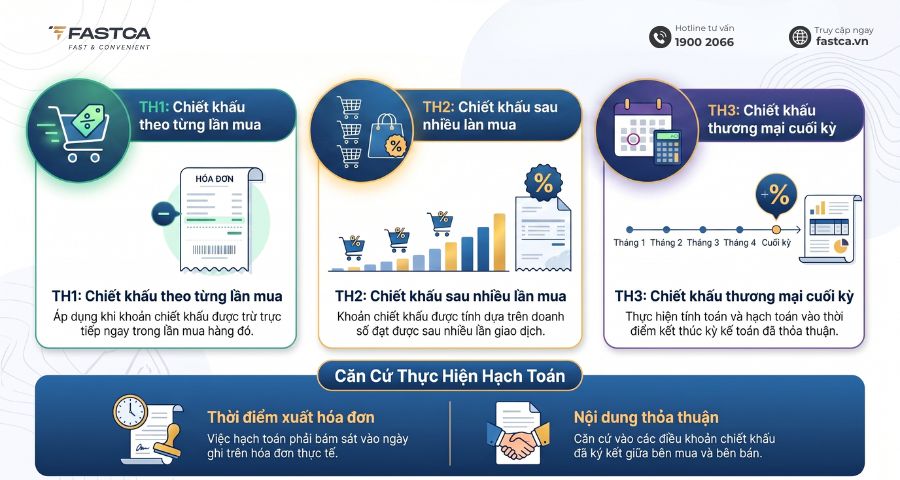

Việc hạch toán hóa đơn chiết khấu thương mại bên bán và bên mua cần căn cứ vào thời điểm xuất hóa đơn và nội dung thỏa thuận. Dưới đây là 3 trường hợp phổ biến:

TH1: Chiết khấu thương mại theo từng lần mua

Đây là tình huống người mua được hưởng chiết khấu ngay trên hóa đơn của lần mua đó. Do giá bán trên hóa đơn đã phản ánh giá trị sau chiết khấu, bên bán không hạch toán riêng khoản chiết khấu thương mại mà ghi nhận thẳng vào doanh thu thuần. Bên mua cũng ghi nhận giá trị hàng hóa theo giá đã giảm.

| Nội dung | Kế toán bên bán | Kế toán bên mua |

| Nguyên tắc | Không hạch toán riêng khoản chiết khấu. Doanh thu ghi nhận là doanh thu thuần (đã trừ chiết khấu) | Giá trị hàng mua được hạch toán theo số tiền thực tế đã trừ chiết khấu |

| Bút toán | Nợ TK 111, 112, 131 (Tổng tiền sau chiết khấu)

Có TK 511 (Doanh thu thuần) Có TK 3331 (Thuế GTGT nếu có) |

Nợ TK 152, 153, 156… (Giá trị đã trừ chiết khấu)

Nợ TK 1331 (Thuế GTGT) Có TK 111, 112, 331 (Tổng thanh toán) |

TH2: Chiết khấu thương mại sau nhiều lần mua

Khách hàng phải mua nhiều lần mới cộng dồn đủ số lượng/doanh số để hưởng chiết khấu. Lúc này, khoản chiết khấu sẽ được tính điều chỉnh trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau (đảm bảo không vượt quá giá trị hàng hóa ghi trên hóa đơn đó).

| Thời điểm phát sinh | Kế toán Bên Bán | Kế toán Bên Mua |

| Các lần mua chưa đủ điều kiện CKTM | Ghi nhận doanh thu theo đúng giá bán chưa có chiết khấu | Hạch toán giá trị hàng mua vào theo đúng giá chưa trừ chiết khấu trên hóa đơn |

| Lần mua cuối cùng (hoặc kỳ tiếp sau khi đủ điều kiện) | Phản ánh doanh thu thuần đã trừ đi khoản chiết khấu của tất cả các lần mua trước.

Nợ TK 111, 112, 131 Có TK 511 Có TK 3331 |

Hạch toán giá trị hàng mua căn cứ theo hóa đơn đã điều chỉnh giảm chiết khấu.

Nợ TK 152, 153, 156… Nợ TK 1331 Có TK 111, 112, 331 |

TH3: Chiết khấu thương mại cuối kỳ

Khi chương trình bán hàng kết thúc hoặc đến cuối kỳ mới tổng hợp được doanh số để xác định mức chiết khấu, bên bán phải lập hóa đơn điều chỉnh giảm (kèm bảng kê chi tiết các hóa đơn cần điều chỉnh). Số tiền chiết khấu trên hóa đơn điều chỉnh giảm được thể hiện bằng số âm. Căn cứ vào chứng từ này, hai bên tiến hành kê khai điều chỉnh doanh thu, chi phí và thuế GTGT.

Đối với Bên Bán

| Chế độ kế toán áp dụng | Định khoản ghi nhận chiết khấu |

| Thông tư 200/2014/TT-BTC | Nợ TK 5211: Khoản chiết khấu thương mại (chưa VAT)

Nợ TK 3331: Thuế GTGT tương ứng Có TK 111, 112, 131: Tổng số tiền chiết khấu |

| Thông tư 133/2016/TT-BTC | Nợ TK 511: Khoản chiết khấu thương mại (chưa VAT)

Nợ TK 3331: Thuế GTGT tương ứng Có TK 111, 112, 131: Tổng số tiền chiết khấu |

Đối với Bên Mua

Bên mua phân bổ số tiền chiết khấu theo số lượng, giá trị hoặc tiêu thức phù hợp để điều chỉnh giảm giá trị hàng mua thực tế. Bút toán ghi Nợ TK 111, 112, 331 và ghi Có các tài khoản tương ứng với tình trạng hàng hóa hiện tại:

- Nếu hàng hóa còn tồn kho: Ghi giảm giá trị hàng tồn kho (Có TK 152, 153, 156…).

- Nếu hàng hóa đã xuất bán: Ghi giảm giá vốn hàng bán (Có TK 632).

- Nếu hàng đã đưa vào sản xuất, quản lý: Ghi giảm chi phí tương ứng (Có TK 621, 623, 627 theo Thông tư 200 hoặc Có TK 154 theo Thông tư 133; Có TK 641, 642 hoặc TK 6421, 6422).

- Nếu hàng đưa vào xây dựng cơ bản: Ghi giảm chi phí xây dựng cơ bản dở dang (Có TK 241).

Cách kê khai hóa đơn chiết khấu thương mại đúng chuẩn

Việc kê khai hóa đơn chiết khấu thương mại (CKTM) cần tuân thủ đúng quy định tại Nghị định 70/2025/NĐ-CP. Tùy vào hình thức thể hiện chiết khấu trên hóa đơn, kế toán cần thực hiện kê khai theo các hướng dẫn cụ thể dưới đây:

- Trường hợp trên hóa đơn có cả hàng mua và khoản CKTM

Đây là trường hợp hóa đơn đã thể hiện khoản chiết khấu là khoản giảm trừ trực tiếp vào số tiền người mua phải thanh toán (thường xảy ra khi mua hàng được hưởng chiết khấu ngay hoặc chiết khấu được thực hiện vào lần mua cuối cùng/kỳ tiếp theo).

- Cách kê khai: Bên bán và bên mua kê khai thuế đầu ra, đầu vào theo số tiền tại dòng “Cộng tiền hàng” và “Tiền thuế GTGT” trên hóa đơn.

- Lưu ý: Kê khai theo số tiền đã trừ chiết khấu thương mại.

- Trường hợp số tiền chiết khấu được lập riêng một hóa đơn

Trường hợp này xảy ra khi khoản chiết khấu lớn hơn số tiền hàng trên hóa đơn lần cuối, hoặc chiết khấu được xác định vào cuối kỳ khi đã tổng hợp đủ doanh số/sản lượng. Khi đó, bên bán cần lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh.

Theo quy định tại Khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi Điều 19 về thay thế, điều chỉnh hóa đơn điện tử), việc kê khai được thực hiện như sau:

- Đối với Bên bán: Kê khai điều chỉnh doanh thu và thuế GTGT đầu ra vào kỳ phát sinh hóa đơn điều chỉnh.

- Đối với Bên mua: Kê khai điều chỉnh giá trị hàng hóa và thuế GTGT đầu vào vào kỳ nhận được hóa đơn điều chỉnh.

Lưu ý quan trọng:

- Bảng kê các số hóa đơn cần điều chỉnh phải được lưu trữ cẩn thận tại đơn vị để xuất trình khi cơ quan thuế hoặc cơ quan chức năng có thẩm quyền yêu cầu kiểm tra.

- Việc tuân thủ đúng kỳ kê khai giúp doanh nghiệp đảm bảo tính đồng bộ giữa hai bên mua – bán, tránh các sai sót dẫn đến rủi ro ấn định thuế hoặc bị phạt vi phạm hành chính trong quá trình quyết toán.

Kinh nghiệm hạch toán và kê khai hóa đơn chiết khấu thương mại

Để nghiệp vụ hạch toán hóa đơn chiết khấu thương mại diễn ra trơn tru và hợp lệ khi quyết toán, kế toán viên cần nắm lòng một số nguyên tắc và kinh nghiệm xương máu sau đây:

– Lập hóa đơn rõ ràng, minh bạch: Hóa đơn chiết khấu cần ghi nhận đầy đủ, chính xác số tiền, tiền thuế và phải phù hợp với thực tế giao dịch. Nếu chiết khấu theo từng lần, cần thể hiện rõ khoản giảm giá ngay sau dòng mô tả hàng hóa.

– Phân bổ chiết khấu thương mại (Bên mua): Tuyệt đối không hạch toán toàn bộ khoản chiết khấu nhận được sau mua hàng vào một tài khoản duy nhất nếu lô hàng đã được phân tán. Bắt buộc phải rà soát tình hình tồn kho thực tế để phân bổ chính xác (giảm giá trị tồn kho, giảm giá vốn, hoặc giảm chi phí tương ứng).

– Kịp thời lập hóa đơn điều chỉnh: Nếu phát sinh khoản chiết khấu sau khi đã xuất hóa đơn hoàn tất, doanh nghiệp có trách nhiệm lập hóa đơn điều chỉnh giảm (kèm bảng kê) để điều chỉnh doanh thu và thuế đầu ra kịp thời.

– Không nhầm lẫn với Chiết khấu thanh toán: Đây là lỗi rất thường gặp.

- Chiết khấu thương mại: Do mua số lượng lớn, được ghi giảm giá trên hóa đơn, hạch toán giảm doanh thu.

- Chiết khấu thanh toán: Do thanh toán trước hạn, không xuất hóa đơn, được tính vào chi phí tài chính (Bên bán đưa vào TK 635, Bên mua đưa vào TK 515).

Việc hạch toán hóa đơn chiết khấu thương mại chính xác là yêu cầu bắt buộc để doanh nghiệp minh bạch sổ sách và phòng tránh các rủi ro về thuế. Hy vọng những hướng dẫn chi tiết trên đã giúp bạn nắm vững quy trình xử lý, kê khai chứng từ cho cả bên mua lẫn bên bán theo đúng quy định pháp luật hiện hành.