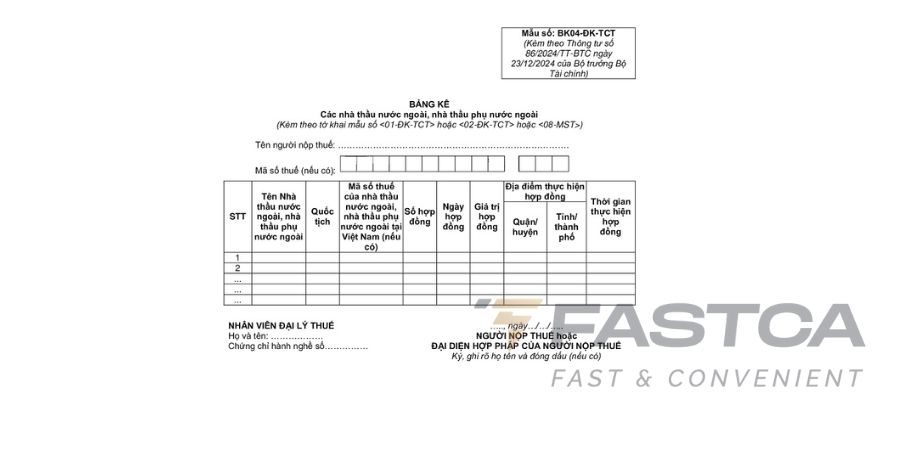

Mẫu BK04-ĐK-TCT là danh mục các nhà thầu nước ngoài, nhà thầu phụ nước ngoài thực hiện hợp đồng tại Việt Nam, được ban hành kèm theo Thông tư 86/2024/TT-BTC (có hiệu lực từ ngày 06/02/2025). Việc nắm vững cách lập biểu mẫu này là yêu cầu bắt buộc để đảm bảo tính pháp lý trong hồ sơ đăng ký thuế của doanh nghiệp. Bài viết sau đây sẽ hướng dẫn chi tiết cách kê khai và những lưu ý quan trọng khi sử dụng mẫu BK04-ĐK-TCT.

Mẫu BK04-ĐK-TCT – Bảng kê nhà thầu nước ngoài nhà thầu phụ nước ngoài

Mẫu số BK04-ĐK-TCT là bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài được ban hành kèm theo Phụ lục 2 của Thông tư 86/2024/TT-BTC. Đây là biểu mẫu đi kèm cùng với các tờ khai đăng ký thuế như 01-ĐK-TCT hoặc 08-MST nhằm chi tiết hóa thông tin của các đơn vị thực hiện hợp đồng.

Việc sử dụng mẫu BK04-ĐK-TCT mới nhất giúp cơ quan thuế quản lý chặt chẽ luồng thu nhập và nghĩa vụ thuế của các đơn vị phi pháp nhân.

Bạn có thể dễ dàng xem trực tuyến hoặc tải mẫu BK04-ĐK-TCT bản Word đầy đủ và mới nhất TẠI ĐÂY.

Nhà thầu nước ngoài, nhà thầu phụ nước ngoài là gì?

Căn cứ theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 86/2024/TT-BTC, khái niệm này được định nghĩa cụ thể như sau:

Điều 4. Đối tượng đăng ký thuế

“…

- Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

…

đ) Tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam có thu nhập phát sinh tại Việt Nam hoặc có phát sinh nghĩa vụ thuế tại Việt Nam (sau đây gọi là Nhà thầu nước ngoài, nhà thầu phụ nước ngoài).”

Như vậy, Nhà thầu nước ngoài, nhà thầu phụ nước ngoài là các tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, hoặc các cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam, có phát sinh thu nhập hoặc nghĩa vụ thuế tại Việt Nam.

Nhà thầu nước ngoài, nhà thầu phụ nước ngoài nào phải đăng ký thuế trực tiếp với cơ quan thuế?

Căn cứ theo quy định tại khoản 2 Điều 4 Thông tư 86/2024/TT-BTC, các đối tượng phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế bao gồm:

Điều 4. Đối tượng đăng ký thuế

“…

- Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

…

d) Tổ chức, cá nhân nước ngoài và tổ chức ở Việt Nam sử dụng tiền viện trợ nhân đạo, viện trợ không hoàn lại của nước ngoài mua hàng hoá, dịch vụ có thuế giá trị gia tăng ở Việt Nam để viện trợ không hoàn lại, viện trợ nhân đạo; các cơ quan đại diện ngoại giao, cơ quan lãnh sự và cơ quan đại diện của tổ chức quốc tế tại Việt Nam thuộc đối tượng được hoàn thuế giá trị gia tăng đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao; Chủ dự án ODA thuộc diện được hoàn thuế giá trị gia tăng, Văn phòng đại diện nhà tài trợ dự án ODA, tổ chức do phía nhà tài trợ nước ngoài chỉ định quản lý chương trình, dự án ODA không hoàn lại (sau đây gọi là Tổ chức khác).

đ) Tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam có thu nhập phát sinh tại Việt Nam hoặc có phát sinh nghĩa vụ thuế tại Việt Nam (sau đây gọi là Nhà thầu nước ngoài, nhà thầu phụ nước ngoài).

e) Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân nước ngoài không cư trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam (sau đây gọi là Nhà cung cấp ở nước ngoài).”

Tổng kết lại, các đối tượng nhà thầu phải đăng ký thuế trực tiếp bao gồm:

- Tổ chức nước ngoài: Các đơn vị không có tư cách pháp nhân tại Việt Nam nhưng có hoạt động kinh doanh phát sinh thu nhập hoặc nghĩa vụ thuế.

- Cá nhân nước ngoài: Những người hành nghề độc lập tại Việt Nam theo đúng quy định pháp luật và có phát sinh thu nhập hoặc nghĩa vụ thuế tại Việt Nam.

- Tổ chức khác: Bao gồm các chủ dự án ODA, văn phòng đại diện nhà tài trợ hoặc tổ chức sử dụng tiền viện trợ nhân đạo/không hoàn lại mua hàng hóa, dịch vụ chịu thuế GTGT tại Việt Nam.

- Nhà cung cấp ở nước ngoài: Các tổ chức, cá nhân không có cơ sở thường trú tại Việt Nam nhưng kinh doanh thương mại điện tử hoặc dựa trên nền tảng số với các đối tượng tại Việt Nam.

Khi thực hiện thủ tục, người nộp thuế cần chuẩn bị đầy đủ hồ sơ kèm theo mẫu số BK04-ĐK-TCT để cơ quan thuế có cơ sở đối chiếu và cấp mã số thuế theo quy định.

Nhà thầu nước ngoài khi kết thúc hợp đồng thì mã số thuế có chấm dứt hiệu lực không?

Đây là câu hỏi mà nhiều doanh nghiệp quan tâm khi thực hiện tất toán hợp đồng thầu. Theo điểm e khoản 2 Điều 39 Luật Quản lý thuế 2019, câu trả lời là CÓ.

Cụ thể, , căn cứ tại điểm e khoản 2 Điều 39 Luật Quản lý thuế 2019, quy định về vấn đề này như sau:

Điều 39. Chấm dứt hiệu lực mã số thuế

“…

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

…

e) Nhà thầu nước ngoài khi kết thúc hợp đồng;”

Như vậy, đối với nhà thầu nước ngoài thuộc diện đăng ký thuế trực tiếp với cơ quan thuế, khi kết thúc hợp đồng, mã số thuế sẽ phải thực hiện thủ tục chấm dứt hiệu lực.

Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ tiến hành cập nhật trạng thái của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế. Các trạng thái thường gặp bao gồm:

- Trạng thái 01: Đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế.

- Trạng thái 03: Ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế.

Doanh nghiệp và nhà thầu cần lưu ý hoàn tất các nghĩa vụ quyết toán thuế và hồ sơ liên quan để đóng mã số thuế theo đúng trình tự pháp lý, tránh các rủi ro về xử phạt hành chính sau khi dự án kết thúc.

>>> Follow Zalo OA FastCA ngay hôm nay để không bỏ lỡ các chương trình ưu đãi chữ ký số, hóa đơn điện tử cùng hàng loạt quà tặng hấp dẫn dành riêng cho doanh nghiệp và hộ kinh doanh!

Hy vọng những thông tin về mẫu BK04-ĐK-TCT và các quy định tại Thông tư 86/2024/TT-BTC đã giúp bạn hoàn thiện hồ sơ đăng ký thuế nhanh chóng. Đừng quên tải về bản chuẩn và kiểm tra kỹ các chỉ tiêu kê khai để tránh rủi ro pháp lý. Nếu còn thắc mắc, hãy để lại bình luận để được hỗ trợ kịp thời.