Trong quá trình quản lý thuế và lập chứng từ khấu trừ thuế thu nhập cá nhân (TNCN), nhiều doanh nghiệp gặp phải tình huống chứng từ giấy còn tồn chưa sử dụng hoặc chứng từ đã lập bị sai thông tin. Vậy có được hủy chứng từ khấu trừ thuế TNCN hay không? Thủ tục được thực hiện như thế nào?

Bài viết dưới đây của FastCA sẽ hướng dẫn chi tiết cách hủy chứng từ khấu trừ thuế TNCN, đồng thời chia sẻ những lưu ý quan trọng giúp doanh nghiệp hạn chế sai sót khi lập chứng từ.

Hủy chứng từ khấu trừ thuế TNCN được không?

Trong thực tế, việc hủy chứng từ khấu trừ thuế TNCN có thể thực hiện được, tuy nhiên cách xử lý sẽ khác nhau tùy thuộc vào từng trường hợp cụ thể. Doanh nghiệp cần xác định rõ đây là chứng từ giấy còn tồn chưa sử dụng hay chứng từ đã lập nhưng phát hiện sai sót để áp dụng đúng quy định.

Trường hợp hủy chứng từ khấu trừ thuế TNCN giấy còn tồn

Theo quy định tại Nghị định 123/2020/NĐ-CP, từ ngày 01/07/2022 các tổ chức, doanh nghiệp phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử. Các chứng từ khấu trừ thuế TNCN đặt in hoặc tự in còn tồn chưa sử dụng phải thực hiện xóa bỏ theo quy định và không được tiếp tục sử dụng.

Như vậy, đối với chứng từ giấy còn tồn, doanh nghiệp được phép thực hiện thủ tục hủy hoặc xóa bỏ theo quy định của cơ quan thuế. Việc hủy nhằm đảm bảo các số chứng từ chưa sử dụng không tiếp tục lưu hành và tránh phát sinh rủi ro trong quá trình quản lý thuế.

Trường hợp chứng từ khấu trừ thuế TNCN đã lập bị sai

Đối với chứng từ khấu trừ thuế TNCN đã lập nhưng phát hiện sai thông tin như họ tên người lao động, mã số thuế, số tiền thu nhập hoặc số thuế đã khấu trừ, doanh nghiệp không thực hiện hủy theo nghĩa thông thường mà phải xử lý điều chỉnh hoặc lập lại chứng từ theo từng tình huống cụ thể.

Nếu chứng từ chưa giao cho người nộp thuế thì có thể thu hồi và lập chứng từ mới thay thế. Nếu chứng từ đã giao cho cá nhân thì cần lập biên bản ghi nhận sai sót, đồng thời thực hiện điều chỉnh hoặc cấp lại chứng từ đúng thông tin để phục vụ quyết toán thuế sau này.

Việc xử lý sai sót cần thực hiện kịp thời nhằm đảm bảo dữ liệu khớp đúng với hồ sơ khai thuế và tránh ảnh hưởng đến quyền lợi của người lao động.

Cách hủy chứng từ khấu trừ thuế TNCN giấy còn tồn

Từ ngày 01/06/2025, theo Nghị định 70/2025/NĐ-CP, chứng từ khấu trừ thuế TNCN giấy chính thức hết hiệu lực sử dụng. Các tổ chức, doanh nghiệp phải chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử theo định dạng chuẩn của cơ quan thuế. Đối với các quyển chứng từ giấy còn tồn chưa sử dụng, doanh nghiệp cần thực hiện thủ tục hủy chứng từ khấu trừ thuế TNCN theo quy định.

Dưới đây là hướng dẫn hủy chứng từ khấu trừ thuế TNCN giấy còn tồn theo từng bước cụ thể.

Bước 1: Chuẩn bị hồ sơ hủy chứng từ khấu trừ thuế TNCN

Trước khi thực hiện hủy chứng từ, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ gửi cơ quan thuế. Hồ sơ bao gồm công văn đề nghị hủy chứng từ khấu trừ thuế TNCN, trong đó nêu rõ lý do hủy, thông tin doanh nghiệp, số lượng chứng từ cần hủy, ký hiệu mẫu số và số thứ tự chứng từ.

Bên cạnh đó, doanh nghiệp cần tập hợp đầy đủ các quyển chứng từ khấu trừ thuế TNCN giấy còn tồn chưa sử dụng. Các quyển chứng từ phải được giữ nguyên hiện trạng, không tách rời từng liên hoặc tự ý tiêu hủy trước khi được cơ quan thuế chấp thuận.

Bước 2: Nộp hồ sơ đề nghị hủy tại cơ quan thuế

Sau khi hoàn thiện hồ sơ, doanh nghiệp nộp trực tiếp hoặc gửi qua đường bưu điện đến cơ quan thuế quản lý trực tiếp. Bộ phận tiếp nhận thường là Phòng Ấn chỉ hoặc bộ phận được phân công quản lý chứng từ.

Sau khi hồ sơ được chấp thuận, doanh nghiệp tiến hành tiêu hủy chứng từ theo hướng dẫn của cơ quan thuế. Việc hủy có thể được thực hiện bằng cách gạch chéo, cắt góc hoặc áp dụng các hình thức khác để đảm bảo chứng từ không còn giá trị sử dụng.

Bước 3: Báo cáo kết quả hủy và lưu trữ hồ sơ

Sau khi hoàn tất việc hủy, doanh nghiệp cần kê khai số lượng chứng từ đã hủy vào báo cáo tình hình sử dụng chứng từ theo quy định hiện hành. Đây là cơ sở để cơ quan thuế theo dõi và đối chiếu dữ liệu quản lý.

Đồng thời, toàn bộ hồ sơ, công văn và chứng từ đã hủy cần được lưu trữ tại doanh nghiệp theo thời hạn quy định để phục vụ công tác kiểm tra, thanh tra thuế khi cần thiết.

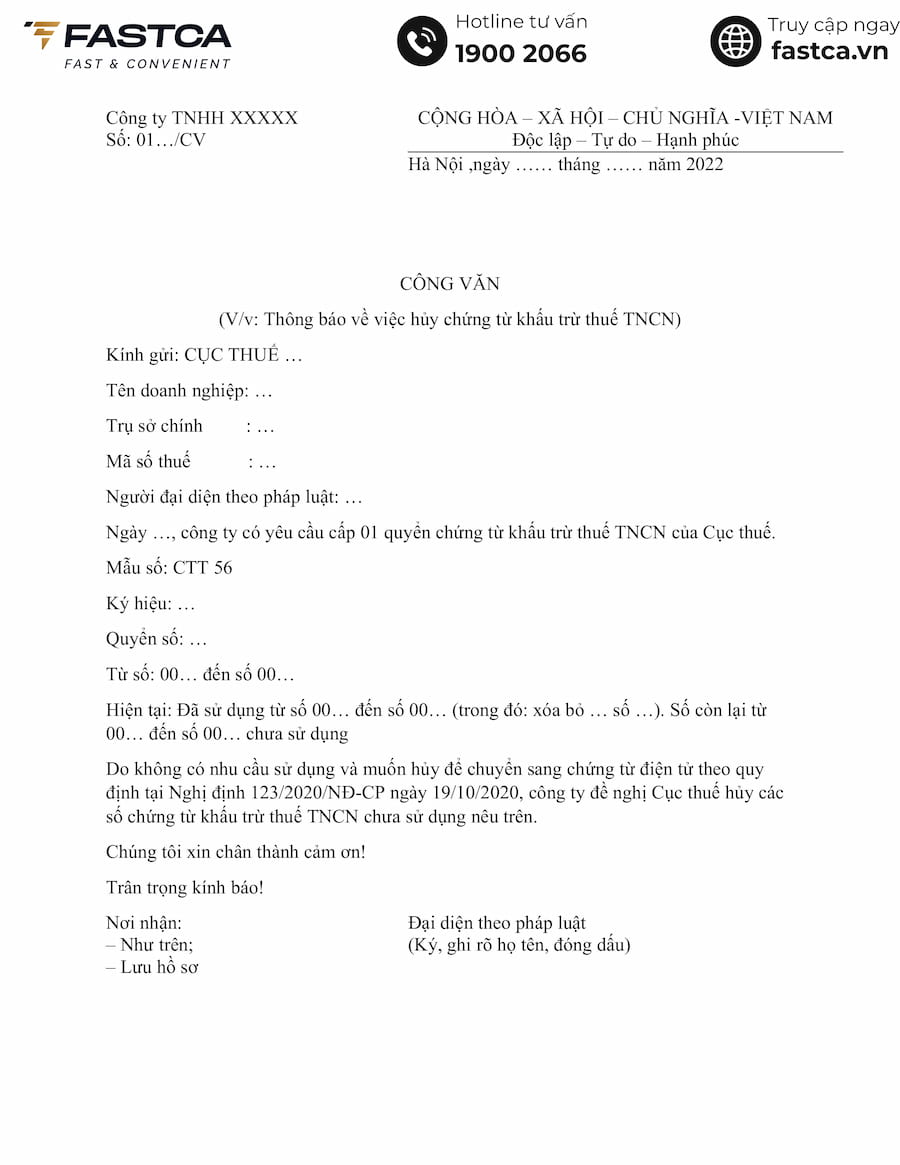

Lưu ý: Mẫu hủy chứng từ khấu trừ thuế TNCN

Khi thực hiện thủ tục hủy chứng từ khấu trừ thuế TNCN, doanh nghiệp cần lập công văn hoặc thông báo hủy chứng từ gửi cơ quan thuế quản lý trực tiếp. Nội dung văn bản cần thể hiện đầy đủ thông tin đơn vị, lý do hủy, số lượng chứng từ hủy, ký hiệu chứng từ và thời gian thực hiện hủy.

Doanh nghiệp nên sử dụng đúng mẫu hủy chứng từ khấu trừ thuế TNCN theo hướng dẫn của cơ quan thuế để hồ sơ được tiếp nhận và xử lý thuận lợi.

=> Tải mẫu Hủy chứng từ khấu trừ thuế TNCN file Word: Tại đây

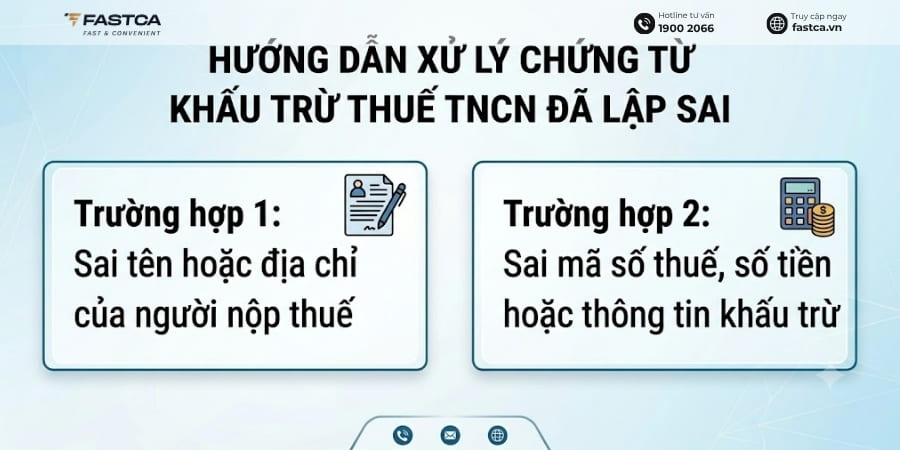

Hướng dẫn xử lý chứng từ khấu trừ thuế TNCN đã lập bị sai

Trong quá trình sử dụng chứng từ điện tử, doanh nghiệp có thể phát hiện một số sai sót liên quan đến thông tin người nộp thuế hoặc dữ liệu khấu trừ. Theo Nghị định 70/2025/NĐ-CP, việc xử lý chứng từ khấu trừ thuế TNCN điện tử lập sai được thực hiện theo từng trường hợp cụ thể dưới đây.

Trường hợp 1: Sai tên hoặc địa chỉ của người nộp thuế

Đối với các sai sót chỉ liên quan đến họ tên hoặc địa chỉ của người bị khấu trừ thuế, trong khi mã số thuế, số tiền thu nhập và số thuế khấu trừ vẫn chính xác, doanh nghiệp thực hiện theo các bước sau:

Bước 1: Thông báo cho người bị khấu trừ thuế về nội dung sai sót bằng văn bản hoặc hình thức khác theo thỏa thuận giữa hai bên.

Bước 2: Lập Thông báo chứng từ điện tử có sai sót theo Mẫu số 04/SS-CTĐT gửi đến cơ quan thuế quản lý trực tiếp.

Trong trường hợp này, doanh nghiệp không phải lập chứng từ khấu trừ thuế TNCN mới thay thế.

Trường hợp 2: Sai mã số thuế, số tiền hoặc thông tin khấu trừ

Nếu chứng từ điện tử bị sai các thông tin quan trọng như mã số thuế, thu nhập chịu thuế, thuế suất, số tiền thuế khấu trừ hoặc loại thu nhập chịu thuế, doanh nghiệp cần thực hiện theo quy trình sau:

Bước 1: Lập chứng từ điều chỉnh hoặc chứng từ thay thế

Doanh nghiệp có thể lựa chọn một trong hai phương án xử lý.

- Trường hợp lập chứng từ điều chỉnh, chứng từ mới phải ghi rõ nội dung điều chỉnh cho chứng từ đã lập trước đó.

- Trường hợp lập chứng từ thay thế, chứng từ mới phải thể hiện nội dung thay thế cho chứng từ khấu trừ thuế TNCN đã phát hành.

Bước 2: Ký số và gửi cơ quan thuế

Sau khi lập chứng từ điều chỉnh hoặc thay thế, doanh nghiệp thực hiện ký số điện tử trên chứng từ mới. Tiếp đó, chứng từ được gửi cho người bị khấu trừ thuế và đồng thời truyền dữ liệu đến cơ quan thuế theo quy định hiện hành.

Việc xử lý sai sót kịp thời sẽ giúp dữ liệu thuế luôn chính xác, hạn chế rủi ro phát sinh khi quyết toán thuế và đối chiếu hồ sơ với cơ quan quản lý thuế.

>>> Có thể bạn quan tâm: Cách lập mẫu 05-1/BK-QTT-TNCN theo Thông tư 80 mới nhất

Các lưu ý để lập chứng từ khấu trừ thuế TNCN đúng chuẩn

Để hạn chế sai sót và tránh phải thực hiện thủ tục hủy chứng từ khấu trừ thuế TNCN, doanh nghiệp nên lưu ý một số điểm quan trọng dưới đây:

- Kiểm tra chính xác thông tin người nộp thuế: Trước khi lập chứng từ, cần đối chiếu kỹ họ tên, số CCCD và mã số thuế của người lao động. Đây là những thông tin thường xảy ra sai sót và dễ ảnh hưởng đến quá trình quyết toán thuế.

- Xác định đúng số thu nhập và số thuế khấu trừ: Doanh nghiệp cần kiểm tra lại số tiền thu nhập chi trả và số thuế TNCN đã khấu trừ để đảm bảo dữ liệu trên chứng từ khớp với hồ sơ kế toán và tờ khai thuế.

- Lập chứng từ đúng thời điểm: Chứng từ khấu trừ thuế TNCN nên được lập ngay khi thực hiện khấu trừ thuế hoặc khi cá nhân có yêu cầu cấp chứng từ, tránh phát hành chậm gây ảnh hưởng đến việc quyết toán thuế.

- Kiểm tra thông tin trước khi ký số: Trước khi phát hành chứng từ điện tử, kế toán nên rà soát lại toàn bộ nội dung để kịp thời phát hiện các lỗi về mã số thuế, số tiền hoặc thông tin cá nhân, từ đó hạn chế phải điều chỉnh hoặc thay thế chứng từ sau này.

Việc hủy chứng từ khấu trừ thuế TNCN hoàn toàn có thể thực hiện trong trường hợp chứng từ giấy còn tồn chưa sử dụng hoặc khi cần xử lý các chứng từ lập sai. Tuy nhiên, mỗi trường hợp sẽ có quy trình khác nhau và cần tuân thủ đúng quy định của cơ quan thuế. Doanh nghiệp nên nắm rõ cách hủy chứng từ khấu trừ thuế TNCN, sử dụng đúng mẫu hủy chứng từ khấu trừ thuế TNCN, lập thông báo hủy chứng từ khấu trừ thuế TNCN đầy đủ và thường xuyên kiểm tra dữ liệu trước khi phát hành để hạn chế sai sót phát sinh. Điều này không chỉ giúp đảm bảo tính hợp lệ của hồ sơ thuế mà còn góp phần nâng cao hiệu quả quản lý chứng từ trong doanh nghiệp.