Bảng kê 02/TNDN là chứng từ quan trọng giúp doanh nghiệp hợp thức hóa các khoản chi phí mua hàng hóa, dịch vụ từ cá nhân, hộ kinh doanh không có hóa đơn. Việc lập bảng kê đúng quy định không chỉ đảm bảo tính minh bạch cho sổ sách kế toán mà còn là điều kiện tiên quyết để cơ quan thuế chấp nhận đây là chi phí được trừ khi quyết toán thuế Thu nhập doanh nghiệp.

Khi nào sử dụng mẫu bảng kê 02/TNDN?

Việc sử dụng mẫu bảng kê 02/TNDN không phải áp dụng tùy tiện cho mọi giao dịch không hóa đơn. Theo quy định, mẫu này chỉ được dùng trong các trường hợp doanh nghiệp mua hàng hóa, dịch vụ của cá nhân, hộ gia đình không xuất được hóa đơn theo quy định của pháp luật thuế.

Cụ thể, bạn sẽ cần đến mẫu số 02/TNDN khi phát sinh các giao dịch sau:

- Thu mua nông, lâm, thủy hải sản trực tiếp từ người sản xuất, đánh bắt.

- Mua sản phẩm thủ công (mây tre đan, chiếu cói, rơm rạ…) từ người trực tiếp làm ra.

- Mua đất, đá, cát, sỏi do hộ gia đình, cá nhân tự khai thác.

- Thu mua phế liệu từ người trực tiếp đi nhặt.

- Mua đồ dùng, tài sản cũ đã qua sử dụng của hộ gia đình, cá nhân.

- Mua hàng hóa, dịch vụ của hộ/cá nhân kinh doanh có doanh thu dưới ngưỡng chịu thuế GTGT.

Lưu ý: Việc lập bảng kê phải đi kèm với chứng từ thanh toán thực tế và người đại diện pháp luật của doanh nghiệp phải chịu trách nhiệm về tính xác thực của bảng kê này.

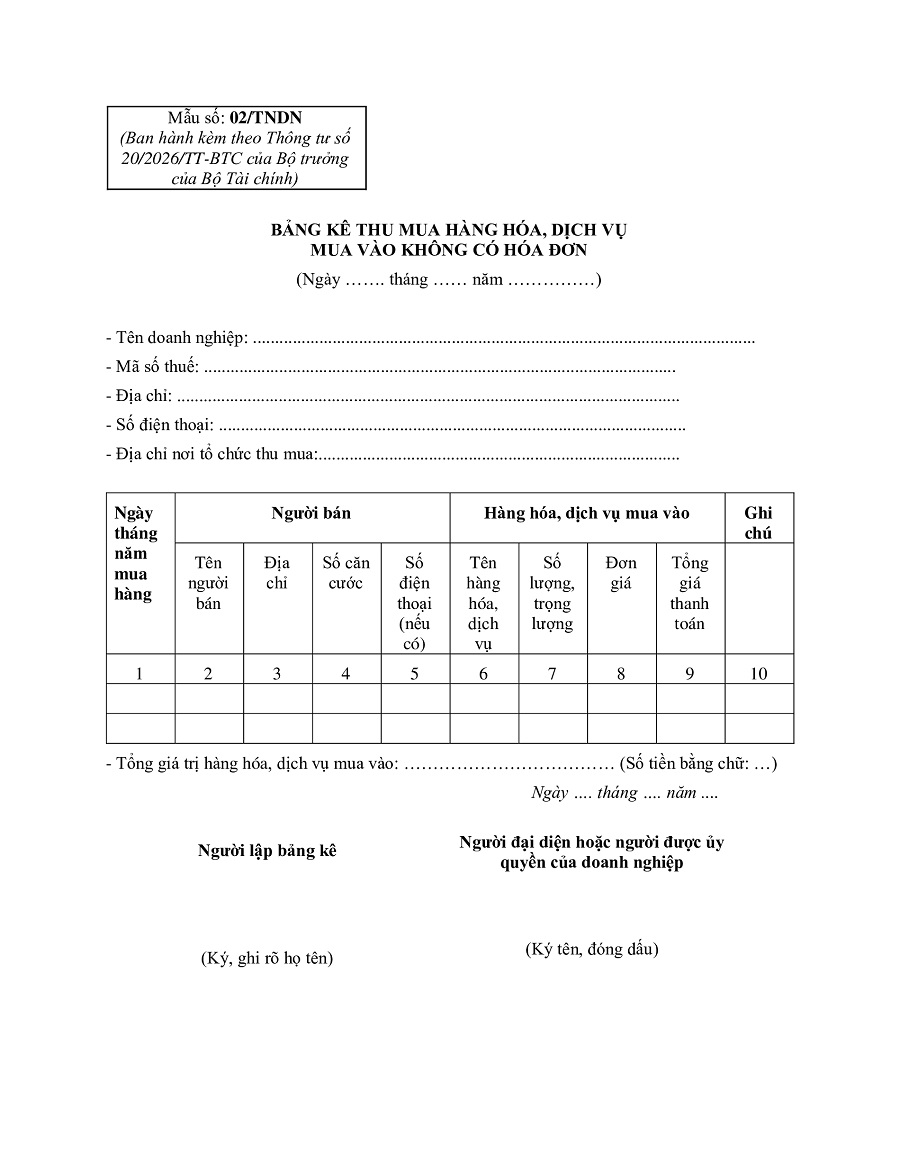

Mẫu 02/TNDN – Bảng kê thu mua hàng hoá dịch vụ không có hoá đơn mới nhất

Ngày 12/03/2026, Bộ Tài chính ban hành Thông tư 20/2026/TT-BTC nhằm hướng dẫn về thuế TNDN, áp dụng cho kỳ tính thuế từ năm 2025 trở đi. Đáng chú ý, mẫu 02/TNDN đã chính thức được ban hành để thay thế mẫu 01/TNDN (trước đây theo Thông tư 78/2014/TT-BTC).

Mẫu bảng kê 02/TNDN mới áp dụng cho kỳ tính thuế TNDN từ năm 2025 và có hiệu lực thi hành từ ngày 12/03/2026. Nội dung mẫu bao gồm các thông tin trọng yếu sau:

- Thông tin doanh nghiệp: Tên đơn vị, mã số thuế, địa chỉ, địa điểm thu mua.

- Thông tin người bán: Họ tên, địa chỉ, số CCCD/CMND, ngày cấp, nơi cấp.

- Chi tiết hàng hóa: Tên mặt hàng, số lượng, đơn giá, thành tiền.

- Cam kết: Chữ ký của người lập biểu và sự xác nhận (ký tên, đóng dấu) của người đại diện theo pháp luật hoặc người được ủy quyền.

Dưới đây là file để bạn có thể xem và quản lý trực tiếp trên máy tính:

>>>> Tải mẫu 02/TNDN Word

Chi tiết cách lập bảng mẫu bảng kê 02/TNDN thông tư 20

Để mẫu 02/TNDN thông tư 20 được cơ quan thuế chấp nhận là chứng từ hợp lệ, kế toán cần lưu ý cách lập như sau:

– Thời điểm lập: Bảng kê phải được lập theo từng lần thu mua hoặc tổng hợp hàng tháng. Nếu có nhiều trạm thu mua lẻ, phải lập bảng kê tại từng trạm trước khi tổng hợp về doanh nghiệp.

– Thông tin người bán: Cần ghi rõ họ tên, địa chỉ và số CCCD của người bán. Đây là căn cứ quan trọng để xác minh đối tượng thu mua có đúng quy định hay không.

– Hàng hóa dịch vụ: Mô tả chi tiết tên mặt hàng, số lượng và đơn giá thực tế tại thời điểm mua.

– Đơn giá và Thành tiền: Phải khớp với số tiền thực tế chi trả trên chứng từ thanh toán (phiếu chi hoặc ủy nhiệm chi).

– Chữ ký xác nhận: Bảng kê phải có chữ ký của người lập, thủ kho và đặc biệt là sự phê duyệt của người đại diện theo pháp luật (hoặc người được ủy quyền), người này sẽ chịu trách nhiệm hoàn toàn về tính trung thực của bảng kê.

– Chứng từ kèm theo: Ngoài bảng kê, doanh nghiệp cần lưu giữ thêm chứng từ chi tiền (phiếu chi) tương ứng.

>>> Phần mềm hóa đơn điện tử xCyber Bill hỗ trợ tự động phát hành, lưu trữ và kiểm tra hóa đơn điện tử đầy đủ, chuẩn xác theo đúng quy định pháp luật, giúp doanh nghiệp yên tâm trong mọi giao dịch mua bán. NHẬN TƯ VẤN & DEMO 1:1 CÙNG CHUYÊN GIA NGAY TẠI ĐÂY!

Mua hàng hóa dịch vụ không có hóa đơn được tính vào chi phí được trừ thuế TNDN không?

Câu trả lời là CÓ, nhưng phải đáp ứng đầy đủ các điều kiện khắt khe tại Nghị định 320/2025/NĐ-CP và Thông tư 20/2026/TT-BTC. Không phải cứ lập bảng kê là mặc nhiên được trừ thuế.

Cụ thể, để được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN, khoản chi mua hàng hóa dịch vụ không có hóa đơn phải đáp ứng đủ 3 điều kiện:

- Hồ sơ đầy đủ: Gồm chứng từ chi trả tiền và bảng kê 02/TNDN do người đại diện pháp luật ký tên.

- Quy định thanh toán: Đối với trường hợp mua hàng hóa, dịch vụ trong ngày của từng hộ, cá nhân có giá trị từ 05 triệu đồng trở lên, doanh nghiệp bắt buộc phải thanh toán không dùng tiền mặt.

- Tính thực tế: Khoản chi phải thực tế phát sinh liên quan sản xuất kinh doanh và người bán thuộc đối tượng không xuất hóa đơn (nông dân, cá nhân tự khai thác, phế liệu thu gom…).

Hy vọng mẫu bảng kê 02/TNDN và những hướng dẫn chi tiết trên sẽ giúp bộ phận kế toán hoàn thiện hồ sơ chi phí chính xác. Việc thực hiện đúng quy định không chỉ bảo vệ lợi ích doanh nghiệp mà còn giúp quá trình quyết toán thuế diễn ra thuận lợi, minh bạch.

>>> Có thể bạn quan tâm: Mẫu tờ khai 03/TNDN quyết toán thuế TNDN mới nhất 2026