Khi doanh nghiệp tiến hành thu mua hàng hóa từ nông dân, người trực tiếp đánh bắt hoặc các cá nhân kinh doanh nhỏ lẻ, việc người bán không thể cung cấp hóa đơn là điều hết sức phổ biến. Để hợp thức hóa các khoản chi phí này và đưa vào chi phí được trừ khi quyết toán thuế, kế toán bắt buộc phải sử dụng bảng kê 01/TNDN. Bài viết dưới đây sẽ giúp bạn hiểu rõ mẫu 01/TNDN là gì, hướng dẫn cách lập chi tiết, cung cấp file tải miễn phí và cập nhật những quy định mới nhất về hiệu lực của biểu mẫu này.

Bảng kê 01/TNDN là gì?

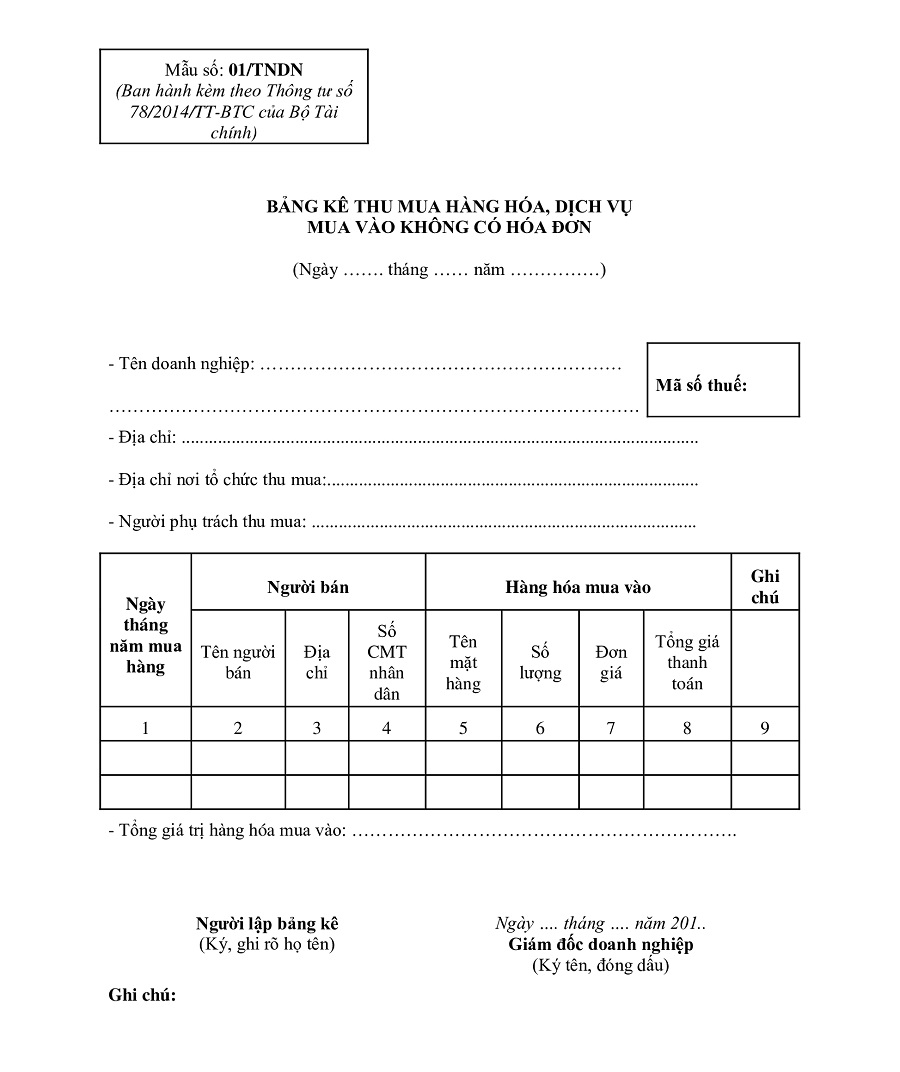

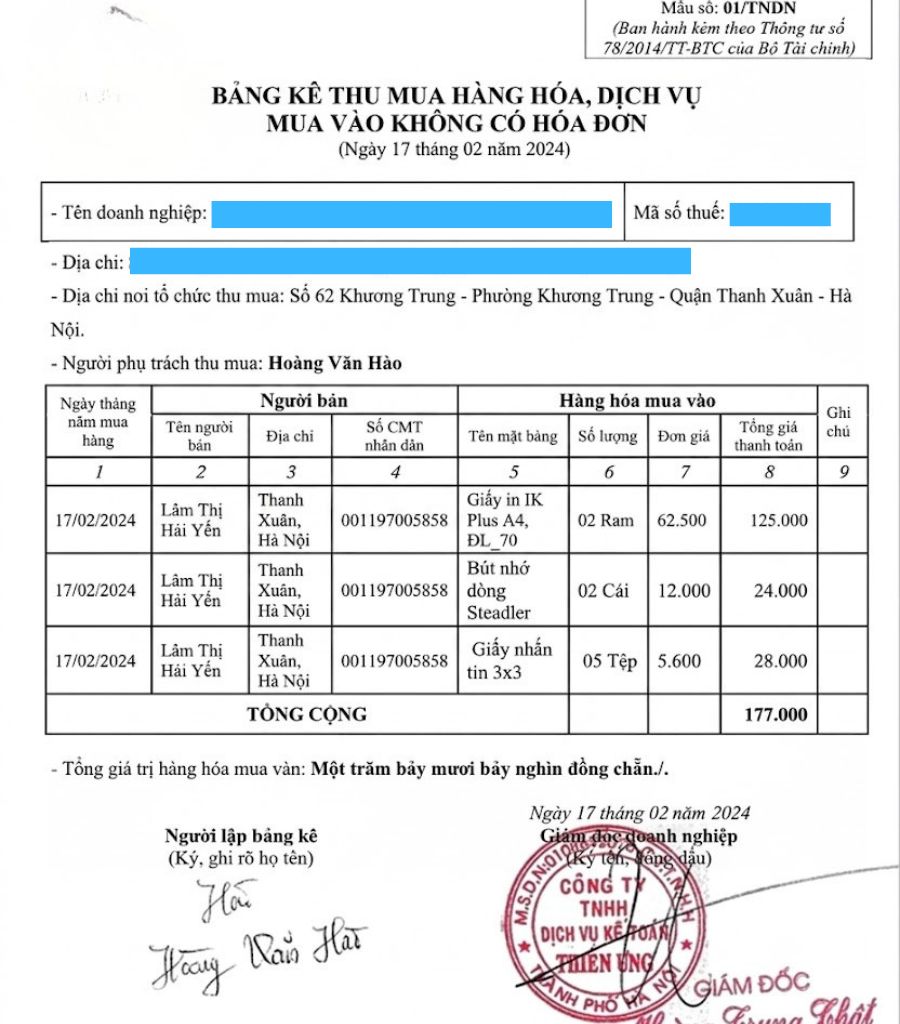

Mẫu 01/TNDN (hay còn gọi là bảng kê thu mua hàng hóa dịch vụ không có hóa đơn) là chứng từ do doanh nghiệp tự lập để kê khai các khoản thu mua đầu vào từ các đối tượng không thể xuất hóa đơn.

Được ban hành kèm theo Thông tư 78/2014/TT-BTC, mẫu bảng kê 01/TNDN đóng vai trò là căn cứ pháp lý quan trọng để cơ quan thuế xem xét và chấp nhận đó là khoản chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Để thuận tiện cho công tác kế toán và lưu trữ chứng từ, bạn có thể tải biểu mẫu chuẩn theo các đường link dưới đây:

>>>> Tải mẫu bảng kê 01/TNDN Excel

>>>> Tải mẫu 01/TNDN Word

Các trường hợp được lập bảng kê 01/TNDN

Cần lưu ý rằng không phải cứ mua hàng không có hóa đơn là doanh nghiệp tự ý lập bảng kê. Kế toán chỉ được phép sử dụng mẫu bảng kê 01/TNDN theo thông tư 78 trong những trường hợp mang tính đặc thù nhất định.

Cụ thể, các trường hợp được lập bảng kê 01/TNDN bao gồm:

- Mua hàng hóa là nông, lâm, thủy sản trực tiếp từ người sản xuất, đánh bắt bán ra.

- Mua sản phẩm thủ công (được làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ nông nghiệp) của người sản xuất thủ công không kinh doanh trực tiếp bán ra.

- Mua đất, đá, cát, sỏi của hộ, cá nhân tự khai thác trực tiếp bán ra.

- Mua phế liệu của người trực tiếp thu nhặt được.

- Mua đồ dùng, tài sản, dịch vụ của hộ, cá nhân không kinh doanh trực tiếp bán ra.

- Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không thuộc các trường hợp trên) có mức doanh thu dưới ngưỡng chịu thuế giá trị gia tăng (dưới 100 triệu đồng/năm).

Cách điền mẫu 01/TNDN Bảng kê thu mua hàng hóa dịch vụ không có hóa đơn

Để cơ quan thuế chấp nhận hợp lệ, quá trình lập mẫu bảng kê 01/TNDN mới nhất đòi hỏi tính trung thực tuyệt đối. Dưới đây là hướng dẫn cách điền bảng kê thu mua hàng hóa dịch vụ không có hóa đơn chi tiết:

- Thông tin doanh nghiệp: Ghi đầy đủ và chính xác tên công ty, mã số thuế, địa chỉ trụ sở chính và địa điểm trực tiếp tổ chức thu mua.

- Thông tin người bán: Bắt buộc phải thu thập và ghi rõ họ tên, địa chỉ thường trú và số CMND/CCCD của người trực tiếp bán hàng hóa, dịch vụ.

- Chi tiết hàng hóa: Kê khai rõ ràng tên hàng hóa/dịch vụ, đơn vị tính, số lượng thực tế thu mua, đơn giá và tổng thành tiền.

- Ký xác nhận: Người lập bảng kê mua hàng không hóa đơn tiến hành ký tên. Giám đốc hoặc người đại diện theo pháp luật của doanh nghiệp phải ký tên, đóng dấu và chịu trách nhiệm hoàn toàn trước pháp luật về tính xác thực của số liệu.

Một số lưu ý quan trọng khi lập bảng kê:

- Nếu đơn giá thu mua ghi trên bảng kê mua hàng không có hóa đơn mẫu 01/TNDN vượt quá giá giao dịch thực tế trên thị trường tại cùng thời điểm, cơ quan thuế có thẩm quyền điều chỉnh lại chi phí tính thuế theo đúng giá thị trường.

- Với doanh nghiệp có nhiều trạm thu mua riêng biệt, mỗi cơ sở phải lập một bảng kê độc lập. Sau đó, doanh nghiệp mới tổng hợp dữ liệu từ các trạm vào một bảng kê chung để quản lý.

Các câu hỏi thường gặp về mẫu bảng kê 01/TNDN

Trong quá trình sử dụng mẫu số 01/TNDN, kế toán thường gặp phải một số vướng mắc sau:

Câu 1: Có cần chứng từ thanh toán không dùng tiền mặt không?

Theo Luật Thuế TNDN 2025 (có hiệu lực từ 01/10/2025), các khoản chi từ 05 triệu đồng trở lên lập theo bảng kê mua hàng không có hóa đơn mẫu 01/TNDN bắt buộc phải thực hiện thanh toán không dùng tiền mặt (chuyển khoản) mới được tính vào chi phí hợp lệ. Với các khoản dưới 5 triệu đồng, doanh nghiệp vẫn có thể chi trả bằng tiền mặt.

Câu 2: Có cần bắt buộc phải lập hợp đồng kèm theo bảng kê 01/TNDN không?

Dù luật không bắt buộc mọi trường hợp phải có hợp đồng, nhưng để tăng tính chặt chẽ, doanh nghiệp nên có hợp đồng mua bán, biên bản bàn giao và phiếu chi đi kèm. Điều này giúp chứng minh giao dịch là có thật khi giải trình với cơ quan thuế.

Câu 3: Mẫu bảng kê 01/TNDN có kê khai để khấu trừ thuế GTGT đầu vào không?

Không. Bảng kê mua hàng hóa dịch vụ không có hóa đơn chỉ có giá trị để tính chi phí được trừ khi tính thuế TNDN, không có giá trị thay thế hóa đơn GTGT và không được dùng để khấu trừ thuế GTGT đầu vào.

Câu 4: Mẫu 01/TNDN còn hiệu lực không?

Câu trả lời là Không. Theo lộ trình cập nhật từ Thông tư 20/2026/TT-BTC và Luật Thuế TNDN 2025, mẫu 01/TNDN sẽ được thay thế bằng mẫu 02/TNDN. Kế toán cần lưu ý cập nhật mẫu 01/TNDN mới nhất hoặc chuyển sang mẫu 02/TNDN tùy theo kỳ tính thuế để đảm bảo hồ sơ đúng quy định hiện hành.

>>> Với xCyber Bill – phần mềm hóa đơn điện tử của xCyber, doanh nghiệp có thể dễ dàng khởi tạo, phát hành, quản lý hóa đơn tập trung, kết nối dữ liệu thuận tiện và đáp ứng đầy đủ các yêu cầu của cơ quan thuế. Đăng ký sử dụng xCyber Bill ngay hôm nay để tối ưu quy trình kế toán – thuế và giảm thiểu rủi ro trong quá trình vận hành doanh nghiệp của bạn!

Tóm lại, sử dụng đúng và chuẩn xác bảng kê 01/TNDN là nghiệp vụ nền tảng giúp doanh nghiệp tối ưu và bảo vệ chi phí thuế một cách minh bạch. Kế toán cần lưu tâm đến ngưỡng thanh toán không dùng tiền mặt (từ 5 triệu đồng) và chủ động chuyển đổi sang sử dụng mẫu 02/TNDN theo đúng lộ trình quy định của Bộ Tài chính trong thời gian tới.