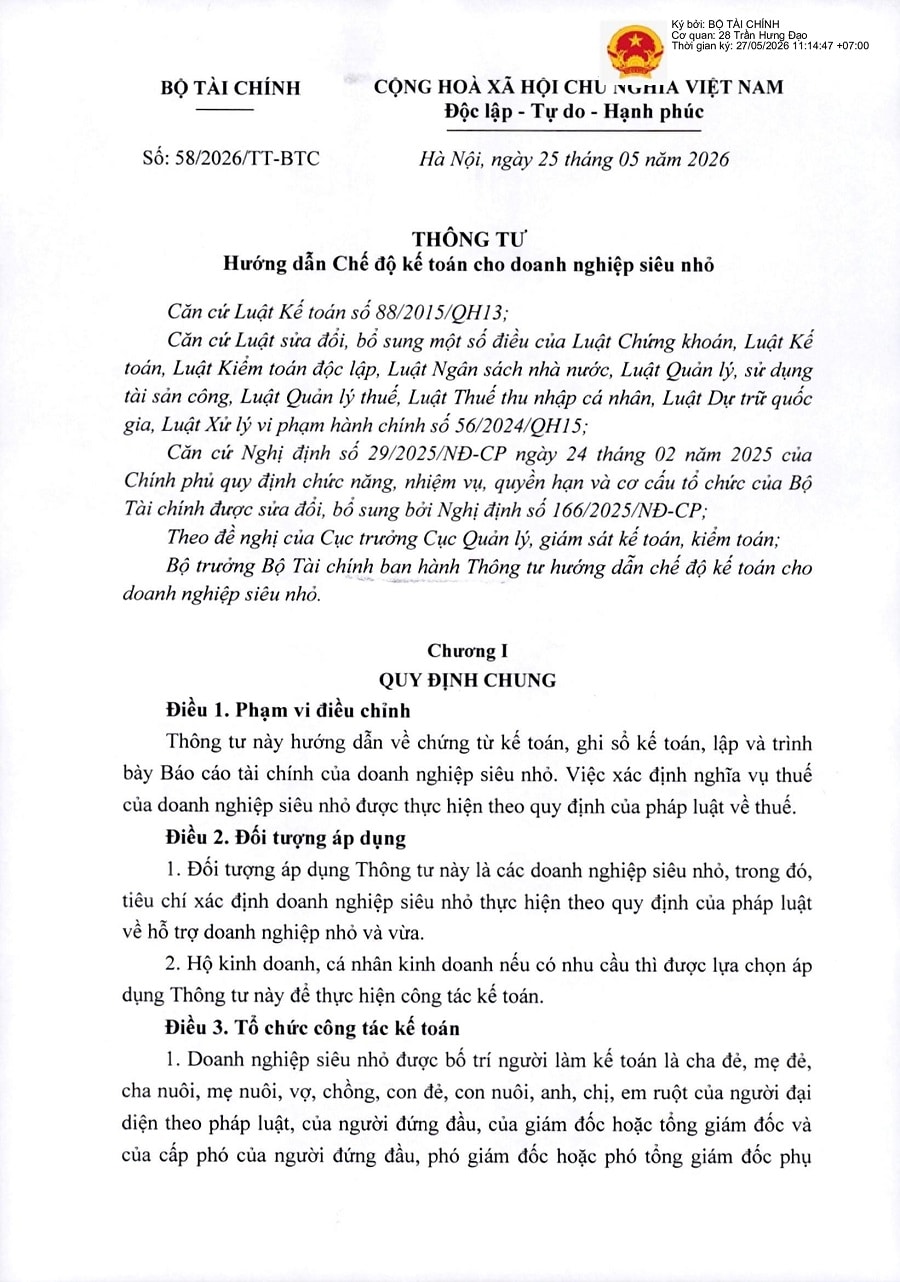

Ngày 25/05/2026, Bộ Tài chính đã chính thức ban hành Thông tư 58/2026/TT-BTC nhằm hướng dẫn chi tiết chế độ kế toán dành riêng cho các loại hình doanh nghiệp có quy mô cực nhỏ. Đây là văn bản quan trọng, mang tính đột phá trong việc đơn giản hóa thủ tục hành chính, giúp các đơn vị kinh doanh dễ dàng tiếp cận và thực hiện công tác tài chính minh bạch.

Khái quát về Thông tư 58/2026/TT-BTC

Ngày 25/05/2026, Bộ Tài chính ban hành Thông tư 58/2026/TT-BTC hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ, chính thức áp dụng từ ngày 01/07/2026 và thay thế hoàn toàn cho Thông tư 132/2018/TT-BTC trước đây. Quy định mới hướng đến việc tinh gọn bộ máy hạch toán, tạo điều kiện thuận lợi nhất cho nhóm doanh nghiệp siêu nhỏ và hộ kinh doanh phát triển bền vững.

Phạm vi điều chỉnh

Thông tư này hướng dẫn chi tiết về hệ thống chứng từ kế toán, phương pháp ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp siêu nhỏ. Lưu ý rằng việc xác định nghĩa vụ thuế của doanh nghiệp siêu nhỏ vẫn được thực hiện độc lập theo các quy định hiện hành của pháp luật về thuế.

Đối tượng áp dụng

– Doanh nghiệp siêu nhỏ: Được xác định theo tiêu chí của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

– Hộ kinh doanh, cá nhân kinh doanh: Có quyền lựa chọn áp dụng các quy định tại Thông tư này để tổ chức công tác kế toán nếu có nhu cầu.

Tổ chức công tác kế toán

Một điểm mới đáng chú ý là sự linh hoạt trong nhân sự kế toán:

- Doanh nghiệp siêu nhỏ được phép bố trí người làm kế toán là người thân ruột thịt (cha mẹ, vợ, chồng, con, anh chị em ruột…) của người đại diện theo pháp luật hoặc ban giám đốc.

- Có thể giao cho người quản lý, điều hành, thủ kho, thủ quỹ đảm nhận công tác kế toán hoặc thuê dịch vụ kế toán bên ngoài.

Đặc biệt: Không bắt buộc phải bố trí kế toán trưởng. Người được giao phụ trách kế toán có quyền ký thay kế toán trưởng trên các chứng từ, sổ sách và Báo cáo tài chính.

Áp dụng chế độ kế toán

Doanh nghiệp siêu nhỏ sẽ căn cứ vào phương pháp nộp thuế GTGT và thuế TNDN để áp dụng danh mục sổ kế toán tương ứng. Trường hợp thay đổi phương pháp nộp thuế hoặc có sự thay đổi tiêu chí khiến doanh nghiệp không còn thuộc nhóm siêu nhỏ, đơn vị vẫn được áp dụng Thông tư 58 cho đến hết năm tài chính hiện tại và chuyển đổi sang chế độ kế toán mới từ năm tài chính kế tiếp. Việc lựa chọn hoặc thay đổi chế độ kế toán phải đảm bảo áp dụng nhất quán trong suốt một năm tài chính.

Để thuận tiện cho việc tra cứu chi tiết từng điều khoản, quý doanh nghiệp có thể xem trực tuyến và tải thông tư 58/2026/TT-BTC đầy đủ dưới đây

>>> Xem và tải Thông tư 58/2026/TT-BTC

[Danh sách] Chứng từ, sổ kế toán áp dụng với các nhóm doanh nghiệp siêu nhỏ

Tùy thuộc vào phương pháp kê khai và nộp thuế, thông tư 58/2026/TT-BTC về chế độ kế toán cho doanh nghiệp siêu nhỏ phân chia hệ thống sổ sách thành 4 nhóm cụ thể nhằm tối ưu hóa quy trình cho từng đơn vị.

Doanh nghiệp siêu nhỏ nộp thuế GTGT và thuế TNDN theo tỷ lệ phần trăm (%) trên doanh thu

Đối với nhóm doanh nghiệp áp dụng tính thuế hoàn toàn theo tỷ lệ % trên doanh thu, hệ thống chứng từ và sổ sách được tối giản ở mức cao nhất. Doanh nghiệp chỉ cần sử dụng hóa đơn và các chứng từ khác làm căn cứ xác định doanh thu. Hệ thống sổ kế toán bắt buộc áp dụng cụ thể như sau:

| STT | Tên sổ kế toán | Ký hiệu | Nội dung theo dõi chính | Download mẫu |

| 1 | Sổ doanh thu bán hàng hóa, dịch vụ | Mẫu số S1-DNSN | Mở để ghi nhận doanh thu bán hàng, cung cấp dịch vụ trong kỳ theo từng nhóm ngành nghề có cùng tỷ lệ % tính thuế GTGT hoặc thuế TNDN nhằm làm cơ sở xác định số thuế phải nộp. | Tải Mẫu số S1-DNSN |

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo tỷ lệ % trên doanh thu và nộp thuế TNDN trên thu nhập tính thuế

Nhóm này sử dụng hóa đơn, Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn cùng chứng từ liên quan để làm căn cứ xác định doanh thu, chi phí, thu nhập và số thuế phải nộp. Doanh nghiệp phải mở đầy đủ các sổ sách kế toán theo danh mục:

| STT | Tên sổ kế toán | Ký hiệu | Mục đích sử dụng | Download mẫu |

| 1 | Sổ doanh thu bán hàng hóa, dịch vụ | Mẫu số S2a-DNSN | Ghi nhận doanh thu và theo dõi chi tiết số thuế GTGT đầu kỳ, phát sinh, đã nộp và còn phải nộp cuối kỳ. | Tải Mẫu số S2a-DNSN |

| 2 | Sổ chi tiết doanh thu, chi phí | Mẫu số S2b-DNSN | Theo dõi doanh thu, thu nhập và các khoản chi phí phát sinh (vật liệu, lương, khấu hao, lãi vay…) phục vụ tính thuế TNDN. | Tải Mẫu số S2b-DNSN |

| 3 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2c-DNSN | Theo dõi, quản lý chi tiết về tình hình nhập, xuất, tồn kho cho từng loại vật tư, sản phẩm. | Tải Mẫu số S2c-DNSN |

| 4 | Sổ chi tiết tiền | Mẫu số S2d-DNSN | Theo dõi tình hình thu, chi, tồn quỹ tiền mặt hoặc tiền gửi không kỳ hạn tại ngân hàng. | Tải Mẫu số S2d-DNSN |

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ và thuế TNDN theo tỷ lệ % trên doanh thu

Khi doanh nghiệp vừa phải theo dõi chi tiết thuế GTGT đầu vào/đầu ra để làm thủ tục khấu trừ, vừa tính thuế TNDN đơn giản dựa trên doanh thu, chứng từ sử dụng sẽ gồm hóa đơn, Bảng kê thu mua hàng không hóa đơn và các chứng từ xác định doanh thu khác. Hệ thống sổ sách bắt buộc bao gồm:

| STT | Tên sổ kế toán | Ký hiệu | Mục đích sử dụng | Download mẫu |

| 1 | Sổ doanh thu bán hàng hóa, dịch vụ | Mẫu số S3a-DNSN | Ghi nhận doanh thu bán hàng, dịch vụ theo nhóm ngành nghề và xác định nghĩa vụ thuế TNDN phải nộp trong kỳ. | Tải Mẫu số S3a-DNSN |

| 2 | Sổ theo dõi nghĩa vụ thuế GTGT | Mẫu số S3b-DNSN | Theo dõi tình hình thực hiện nghĩa vụ thuế GTGT (đầu vào được khấu trừ, đầu ra, số đã nộp, đã hoàn và còn phải nộp). | Tải Mẫu số S3b-DNSN |

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN trên thu nhập tính thuế

Đây là nhóm doanh nghiệp siêu nhỏ có mô hình quản lý chặt chẽ nhất, đòi hỏi kiểm soát chi tiết dòng tiền, hàng hóa cùng các khoản chi phí hợp lý hợp lệ. Chứng từ làm căn cứ hạch toán bao gồm hóa đơn, Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn cùng các chứng từ kế toán liên quan. Hệ thống sổ sách bắt buộc phải thiết lập bao gồm 4 loại sổ:

| STT | Tên sổ kế toán | Ký hiệu | Hướng dẫn biểu mẫu áp dụng | Download mẫu |

| 1 | Sổ chi tiết doanh thu, chi phí | Mẫu số S2b-DNSN | Thực hiện theo hướng dẫn tại tiết b điểm 2.2 khoản 2 Điều 6 Thông tư 58 | Tải Mẫu số S2b-DNSN |

| 2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2c-DNSN | Thực hiện theo hướng dẫn tại tiết c điểm 2.2 khoản 2 Điều 6 Thông tư 58 | Tải Mẫu số S2c-DNSN |

| 3 | Sổ chi tiết tiền | Mẫu số S2d-DNSN | Thực hiện theo hướng dẫn tại tiết d điểm 2.2 khoản 2 Điều 6 Thông tư 58 | Tải Mẫu số S2d-DNSN |

| 4 | Sổ theo dõi nghĩa vụ thuế GTGT | Mẫu số S3b-DNSN | Thực hiện theo hướng dẫn tại tiết b điểm 2.2 khoản 2 Điều 7 Thông tư 58 | Tải Mẫu số S3b-DNSN |

>>> Từ ngày 01/07/2026, các quy định kế toán mới theo Thông tư 58/2026/TT-BTC sẽ được áp dụng cho doanh nghiệp siêu nhỏ, kéo theo yêu cầu cao hơn về quản lý hồ sơ và giao dịch điện tử. Để ký số chứng từ, hồ sơ thuế, hóa đơn điện tử nhanh chóng, an toàn và tuân thủ quy định pháp luật, doanh nghiệp nên lựa chọn chữ ký số FastCA – giải pháp ký số được hàng nghìn doanh nghiệp tin dùng, hỗ trợ triển khai nhanh và sử dụng dễ dàng trên mọi nền tảng.

Việc ban hành thông tư 58/2026/TT-BTC là một bước đi quan trọng giúp đơn giản hóa tối đa các thủ tục hành chính, tạo điều kiện thuận lợi cho các doanh nghiệp siêu nhỏ và hộ kinh doanh tự tin tổ chức công tác kế toán rõ ràng, minh bạch. Chủ doanh nghiệp và người phụ trách kế toán cần nhanh chóng nắm vững các biểu mẫu chứng từ, sổ sách tương ứng với phương pháp nộp thuế của đơn vị mình, đồng thời chuẩn bị sẵn sàng công tác chuyển đổi số dư từ hệ thống sổ cũ sang hệ thống sổ mới trước ngày 01/07/2026 để đảm bảo tuân thủ đúng quy định của pháp luật.