Ngày 25/05/2026, Bộ Tài chính đã chính thức ban hành Thông tư 58/2026/TT-BTC hướng dẫn Chế độ kế toán cho doanh nghiệp siêu nhỏ. Việc tối giản hóa hệ thống sổ sách giúp các doanh nghiệp quy mô nhỏ dễ dàng tiếp cận và thực hiện nghĩa vụ thuế. Trong số các biểu mẫu bắt buộc, mẫu sổ S2a-DNSN (Sổ doanh thu bán hàng hóa, cung cấp dịch vụ) đóng vai trò then chốt giúp doanh nghiệp theo dõi doanh thu và xác định số thuế GTGT phải nộp.

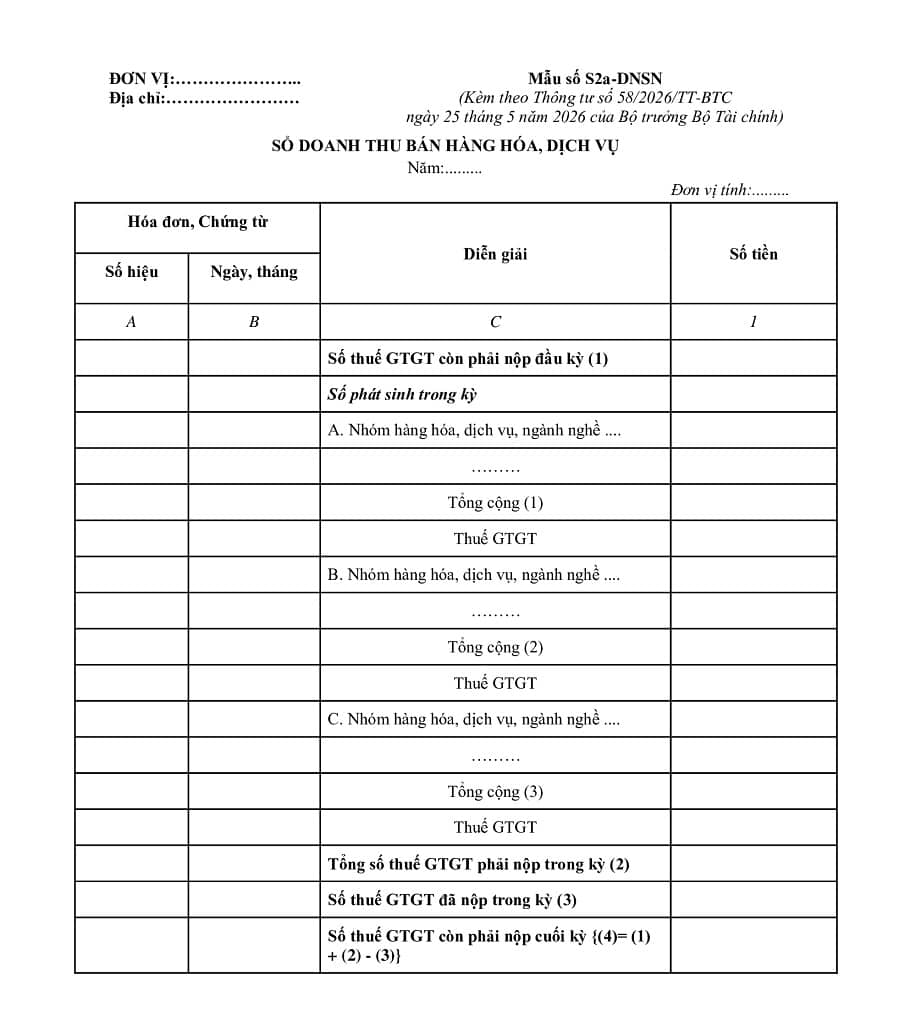

Mẫu sổ S2a-DNSN theo Thông tư 58/2026

Theo quy định tại Thông tư 58/2026/TT-BTC, mẫu số S2a-DNSN được mở để ghi nhận doanh thu bán hàng hóa và cung cấp dịch vụ trong kỳ của doanh nghiệp siêu nhỏ. Sổ này được phân loại chi tiết theo từng nhóm hàng hóa, dịch vụ, ngành nghề kinh doanh có cùng tỷ lệ % tính thuế GTGT. Trường hợp doanh nghiệp siêu nhỏ có nhiều nhóm hàng hóa, dịch vụ, ngành nghề khác nhau thì mẫu sổ S2a của doanh nghiệp siêu nhỏ có thể mở riêng cho từng nhóm có cùng tỷ lệ % tính thuế GTGT để thuận tiện cho việc kê khai.

Biểu mẫu này áp dụng trực tiếp cho các đối tượng là doanh nghiệp siêu nhỏ được xác định theo tiêu chí của Nghị định 80/2021/NĐ-CP (bao gồm các doanh nghiệp thương mại, dịch vụ có doanh thu năm không quá 10 tỷ đồng hoặc nguồn vốn không quá 3 tỷ đồng; doanh nghiệp nông – lâm – thủy sản và công nghiệp – xây dựng có doanh thu năm không quá 3 tỷ đồng hoặc nguồn vốn không quá 3 tỷ đồng, số lao động tham gia BHXH bình quân năm không quá 10 người).

Để phục vụ cho công tác thiết lập hệ thống sổ sách kế toán nhanh chóng, bạn có thể chọn tải mẫu sổ S2a-DNSN theo các định dạng phù hợp dưới đây:

Cách lập và phương pháp ghi sổ S2a-DNSN chi tiết

Việc nắm rõ cách ghi sổ S2a-DNSN giúp kế toán tránh được những sai sót khi kê khai thuế. Căn cứ theo tài liệu hướng dẫn của Bộ Tài chính tại Thông tư 58/2026/TT-BTC, phương pháp ghi chép các chỉ tiêu được thực hiện như sau:

– Cột A, B: Kế toán căn cứ trực tiếp vào hóa đơn, chứng từ kế toán hợp pháp để ghi chính xác số hiệu và ngày, tháng, năm phát hành của hóa đơn, chứng từ đó.

– Cột C: Ghi diễn giải ngắn gọn, rõ ràng nội dung kinh tế của nghiệp vụ phát sinh doanh thu bán hàng hóa, dịch vụ (phân loại theo nhóm ngành nghề có cùng tỷ lệ % tính thuế GTGT). Doanh nghiệp siêu nhỏ có linh hoạt lựa chọn: Ghi chi tiết theo từng hóa đơn lẻ hoặc ghi theo số tổng cộng (đi kèm bảng dữ liệu chi tiết hóa đơn theo quy định).

– Cột 1: Điền tổng số tiền bán hàng hóa, cung cấp dịch vụ của từng nghiệp vụ. Số liệu tại cột này là cơ sở quan trọng để tính tổng doanh thu và xác định số thuế GTGT phải nộp theo tỷ lệ % quy định đối với từng ngành nghề.

– Dòng “Số thuế GTGT còn phải nộp đầu kỳ”: Điền số thuế GTGT còn nợ chưa nộp từ cuối kỳ trước chuyển sang để tiếp tục theo dõi.

– Dòng “Số phát sinh trong kỳ”: Tổng hợp lại toàn bộ số tiền doanh thu bán hàng và cung cấp dịch vụ phát sinh trong kỳ báo cáo của nhóm ngành nghề đó.

– Dòng “Tổng số thuế GTGT phải nộp trong kỳ”: Căn cứ vào tổng doanh thu tính thuế nhân với tỷ lệ % thuế GTGT tương ứng của ngành nghề để ghi nhận số thuế phát sinh phải nộp.

– Dòng “Số thuế GTGT đã nộp trong kỳ”: Ghi nhận số tiền thuế thực tế doanh nghiệp đã nộp vào Ngân sách Nhà nước (dựa trên các chứng từ nộp tiền, giấy nộp tiền vào NSNN).

– Dòng “Số thuế GTGT còn phải nộp cuối kỳ”: Được xác định bằng công thức chênh lệch:

(Nợ đầu kỳ + Phát sinh phải nộp) – Đã nộp

Số liệu này sẽ được chuyển làm số dư đầu kỳ của kỳ kế toán tiếp theo.

Quy định về đơn vị tiền tệ sử dụng trong sổ kế toán S2a-DNSN

Bên cạnh việc sử dụng đúng biểu mẫu, doanh nghiệp cần tuân thủ quy định về đơn vị tiền tệ theo Luật Kế toán 2015 khi thực hiện ghi chép trên mẫu sổ S2a-DNSN.

– Đơn vị tiền tệ chuẩn hóa: Đơn vị tiền tệ sử dụng trong kế toán là Đồng Việt Nam, ký hiệu quốc gia là “đ”, ký hiệu quốc tế là “VND”.

– Xử lý nghiệp vụ bằng ngoại tệ: Trường hợp doanh nghiệp phát sinh các nghiệp vụ kinh tế, tài chính bằng ngoại tệ, kế toán phải tiến hành ghi đồng thời theo nguyên tệ và quy đổi ra Đồng Việt Nam dựa trên tỷ giá hối đoái thực tế tại thời điểm phát sinh (trừ trường hợp pháp luật có quy định khác). Đối với loại ngoại tệ không có tỷ giá hối đoái trực tiếp với Đồng Việt Nam thì phải quy đổi thông qua một loại ngoại tệ trung gian có tỷ giá chính thức.

– Doanh nghiệp chủ yếu thu chi bằng ngoại tệ: Được phép tự lựa chọn loại ngoại tệ đó làm đơn vị tiền tệ để kế toán, tự chịu trách nhiệm trước pháp luật và phải thông báo cho cơ quan thuế quản lý trực tiếp. Tuy nhiên, khi lập Báo cáo tài chính sử dụng tại Việt Nam, đơn vị bắt buộc phải quy đổi ra Đồng Việt Nam theo tỷ giá hối đoái thực tế.

– Nguyên tắc làm tròn: Doanh nghiệp kế toán được phép làm tròn số hoặc sử dụng đơn vị tính rút gọn khi thực hiện lập hoặc công khai báo cáo tài chính theo hướng dẫn của Bộ Tài chính.

Tổng hợp mẫu chứng từ và sổ kế toán đối với nhóm DNSN nộp thuế GTGT theo tỷ lệ % trên doanh thu và nộp thuế TNDN trên thu nhập tính thuế

Theo quy định tại Điều 6 Thông tư 58/2026/TT-BTC, từ ngày 01/07/2026, chế độ kế toán áp dụng cho nhóm doanh nghiệp siêu nhỏ nộp thuế GTGT theo tỷ lệ % trên doanh thu và nộp thuế TNDN trên thu nhập tính thuế được quy định tối giản và cụ thể như sau:

- Hệ thống chứng từ kế toán

Doanh nghiệp siêu nhỏ sử dụng các loại hóa đơn, Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ kế toán khác theo quy định của pháp luật kế toán và pháp luật thuế.

Hệ thống chứng từ này là căn cứ pháp lý để xác định chính xác các khoản doanh thu, thu nhập, các khoản chi phí phát sinh, cũng như số thuế GTGT và thuế TNDN mà doanh nghiệp phải nộp hoặc đã nộp trong kỳ kế toán.

- Hệ thống sổ kế toán

Doanh nghiệp siêu nhỏ thuộc trường hợp này bắt buộc phải mở và ghi chép hệ thống sổ sách kế toán theo danh mục biểu mẫu dưới đây:

| STT | Tên Chứng từ / Sổ kế toán | Ký hiệu mẫu | Link tải |

| 1 | Sổ doanh thu bán hàng hóa, dịch vụ | Mẫu số S2a-DNSN | Tải về |

| 2 | Sổ chi tiết doanh thu, chi phí | Mẫu số S2b-DNSN | Tải về |

| 3 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2c-DNSN | Tải về |

| 4 | Sổ chi tiết tiền | Mẫu số S2d-DNSN | Tải về |

>>> Từ 01/07/2026, doanh nghiệp siêu nhỏ sẽ phải thường xuyên thực hiện các thủ tục kê khai, nộp thuế và ký hồ sơ điện tử theo quy định mới. Sử dụng chữ ký số FastCA giúp ký số nhanh chóng, an toàn trên mọi nền tảng, hỗ trợ doanh nghiệp hoàn thành nghĩa vụ thuế và kế toán thuận tiện hơn, tiết kiệm tối đa thời gian xử lý hồ sơ. Tìm hiểu ngay các gói chữ ký số FastCA phù hợp cho doanh nghiệp TẠI ĐÂY.

Thông tư 58/2026/TT-BTC có hiệu lực từ ngày 01/07/2026 mang đến bước cải cách lớn, giảm thiểu đáng kể gánh nặng thủ tục hành chính cho khối doanh nghiệp siêu nhỏ tại Việt Nam. Triển khai đúng mẫu sổ S2a-DNSN chính là giải pháp cốt lõi giúp chủ doanh nghiệp tự kiểm soát chặt chẽ dòng tiền doanh thu, đồng thời chủ động thực hiện các nghĩa vụ thuế một cách minh bạch và chính xác. Hãy tải ngay biểu mẫu chuẩn được chia sẻ trong bài viết để áp dụng ngay cho doanh nghiệp của mình.