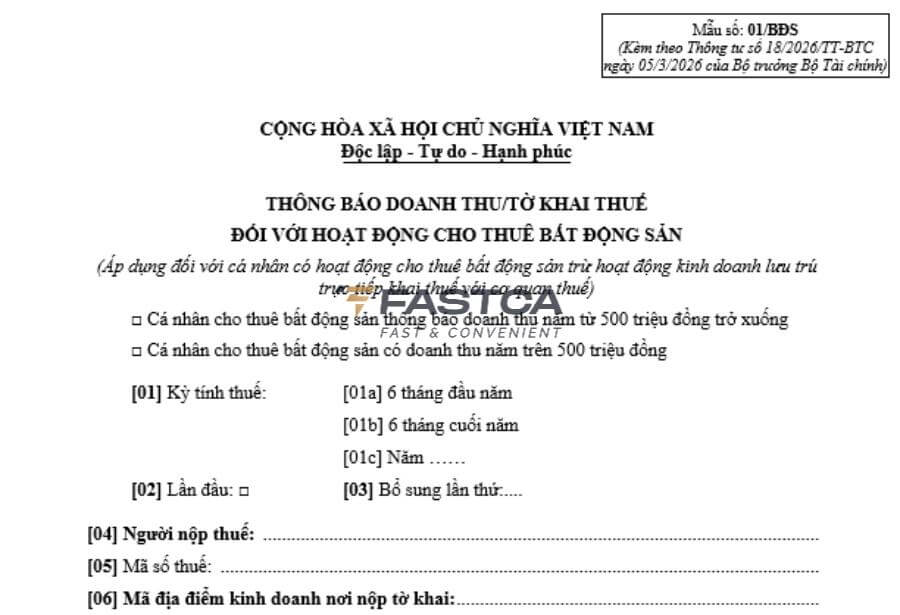

Mẫu 01/BĐS là tờ khai thuế quan trọng dành cho cá nhân có hoạt động cho thuê bất động sản. Tuy nhiên, không phải ai cũng hiểu rõ cách tải mẫu 01/BĐS, cách điền chính xác cũng như những quy định liên quan. Bài viết dưới đây của FastCA sẽ hướng dẫn chi tiết từ A-Z về mẫu số 01/BĐS và phụ lục 01/BK-BĐS theo quy định mới nhất, giúp bạn kê khai đúng – đủ – tránh sai sót.

Mẫu 01/BĐS – Tờ khai thuế đối với hoạt động cho thuê bất động sản

Mẫu 01/BĐS (hay còn gọi là mẫu số 01/BĐS – tờ khai thuế đối với hoạt động cho thuê bất động sản) được ban hành kèm theo Thông tư 18/2026/TT-BTC có hiệu lực từ ngày 05/03/2026 và tiếp tục được cập nhật theo các quy định mới nhất.

Tờ khai này áp dụng cho:

- Cá nhân, hộ gia đình có phát sinh hoạt động cho thuê bất động sản (nhà ở, căn hộ, mặt bằng, nhà xưởng…)

- Áp dụng khi tự kê khai và nộp thuế (không thông qua tổ chức chi trả thay)

- Dùng để khai thuế GTGT và thuế TNCN phát sinh từ hoạt động cho thuê

Nói cách khác, nếu bạn có thu nhập từ việc cho thuê nhà, phòng trọ, văn phòng… thì mẫu tờ khai 01/BĐS là biểu mẫu bắt buộc phải sử dụng khi thực hiện nghĩa vụ thuế.

Hiện nay, mẫu 01/BĐS đang được cung cấp dưới dạng file Word (.doc/.docx). Bạn có thể tải mẫu tờ khai 01/BĐS tại đây.

Để kê khai đúng mẫu 01/BĐS, người nộp thuế cần điền đầy đủ từng chỉ tiêu theo hướng dẫn tại Thông tư 18/2026/TT-BTC. Dưới đây là cách điền chi tiết từng phần theo quy định mới nhất.

A. Phần thông tin chung

Ở phần đầu tờ khai, bạn cần xác định đúng tình trạng doanh thu. Hãy tick chọn:

- Cá nhân cho thuê bất động sản có doanh thu từ 500 triệu đồng/năm trở xuống

- Hoặc trên 500 triệu đồng/năm

=> Việc lựa chọn đúng sẽ ảnh hưởng trực tiếp đến cách tính thuế TNCN phía dưới.

[01] Kỳ tính thuế

Đây là mục xác định khoảng thời gian bạn kê khai:

- [01a]: 6 tháng đầu năm

- [01b]: 6 tháng cuối năm

- [01c]: Cả năm (ghi rõ năm)

Nguyên tắc điền:

- Nếu khai theo năm -> chọn [01c]

- Nếu khai theo từng kỳ -> chọn đúng 6 tháng tương ứng

[02] Lần đầu: Hãy tick vào đây nếu đây là lần đầu bạn nộp tờ khai cho kỳ đó

[03] Bổ sung lần thứ…: Chỉ điền khi bạn đã nộp tờ khai trước đó nhưng phát hiện sai và cần điều chỉnh

Ví dụ:

- Bổ sung lần 1 -> ghi “1”

- Bổ sung lần 2 -> ghi “2”

B. Thông tin người nộp thuế

Phần này bạn cần điền chính xác theo dữ liệu đã đăng ký với cơ quan thuế.

[04] Người nộp thuế

- Ghi đầy đủ họ tên cá nhân cho thuê

- Phải trùng khớp với CCCD và mã số thuế

[05] Mã số thuế: Ghi đúng mã số thuế cá nhân

[06] Mã địa điểm kinh doanh

- Ghi mã địa điểm kinh doanh nếu đã được cơ quan thuế cấp

- Nếu chưa có thì có thể để trống

[06.1] – [06.3] Địa chỉ

- [06.1]: Số nhà, đường, thôn/xóm

- [06.2]: Xã/phường

- [06.3]: Tỉnh/thành phố

=> Nên ghi theo địa chỉ của bất động sản cho thuê để cơ quan thuế dễ quản lý.

- Trường hợp khai thay hoặc qua đại lý thuế

Phần này chỉ áp dụng nếu bạn không phải là người trực tiếp kê khai.

[07] Tổ chức/cá nhân khai thay: Điền khi có ủy quyền cho bên khác khai thuế

- [07.1]: Mã số thuế của bên khai thay

- [07.2]: Thông tin giấy ủy quyền (số, ngày ký)

[08] Đại lý thuế: Chỉ điền khi sử dụng dịch vụ đại lý thuế

[08.1]: Mã số thuế của đại lý

Phần tính doanh thu và thuế phải nộp

Đây là phần quan trọng nhất của mẫu tờ khai 01/BĐS, quyết định trực tiếp số thuế mà bạn phải nộp.

[09] Tổng doanh thu trong kỳ: Là toàn bộ tiền thuê bạn nhận được trong kỳ không trừ chi phí

Ví dụ:

- Thuê 20 triệu/tháng

- Khai 6 tháng đầu năm

-> Doanh thu = 120 triệu

[10] Doanh thu được trừ khi tính thuế TNCN

Đây là chỉ tiêu dễ sai nhất khi khai.

- Ngưỡng miễn tính thuế TNCN: 500 triệu đồng/năm

- Thuế TNCN chỉ tính trên phần vượt ngưỡng này

Ví dụ:

- Doanh thu năm: 600 triệu

-> Doanh thu được trừ: 500 triệu

=> Điền: [10] = 500.000.000

Một số lưu ý quan trọng:

- Nếu có nhiều hợp đồng hoặc khai theo kỳ thì bạn phải phân bổ doanh thu hợp lý

- Nên đối chiếu dữ liệu trên hệ thống eTax/HTKK trước khi điền

[11] Thuế GTGT phải nộp

Được tính bằng: Doanh thu × 5%

Ví dụ: Doanh thu: 600 triệu -> Thuế GTGT: 30 triệu

[12] Thuế TNCN phát sinh: Tính theo công thức của mẫu (dựa trên phần doanh thu chịu thuế sau khi trừ ngưỡng)

[13] Tiền phạt, bồi thường (nếu có)

Bạn hãy ghi các khoản thu thêm như:

- Phạt vi phạm hợp đồng

- Bồi thường chậm trả

- Bồi thường chấm dứt hợp đồng

Nếu không có, hãy để trống hoặc ghi 0

[14] Thuế TNCN từ khoản bồi thường: Tính theo công thức trên mẫu

[15] Tổng thuế TNCN phải nộp: Là tổng nghĩa vụ thuế TNCN phát sinh

[16] Thuế TNCN được miễn

- Chỉ điền khi thuộc diện miễn thuế

- Không có -> ghi 0

[17] Thuế TNCN còn phải nộp: Công thức: [17] = [15] – [16]

[18] Tổng số thuế còn phải nộp: Là tổng nghĩa vụ thuế cuối cùng (bao gồm GTGT + TNCN)

Một số lưu ý khi khai mẫu 01/BĐS:

- Luôn kiểm tra lại kỳ tính thuế

- Doanh thu phải khớp hợp đồng

- Chỉ tiêu [10] cần tính cực kỳ cẩn thận

- Nếu phức tạp thì nên hỏi trực tiếp cơ quan thuế

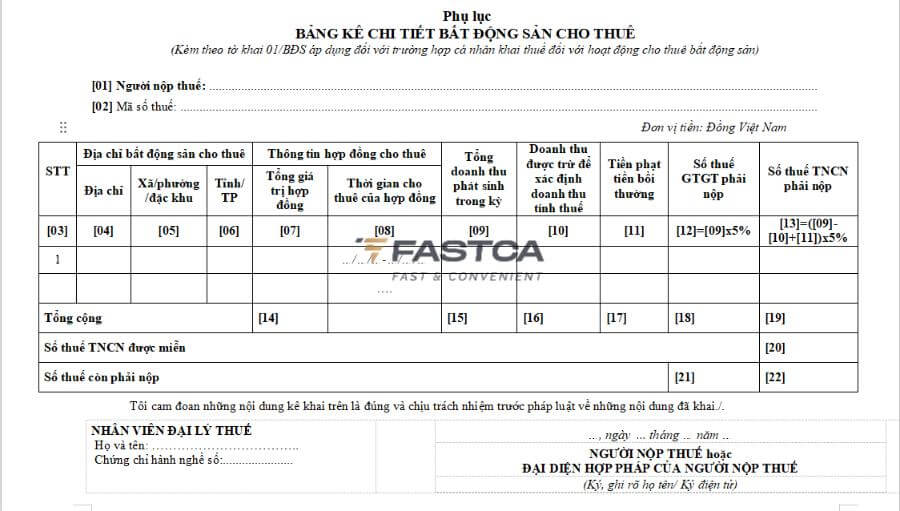

Mẫu 01/BK-BĐS – Phụ lục Bảng kê chi tiết bất động sản cho thuê

Khi bạn có nhiều bất động sản cho thuê hoặc nhiều hợp đồng, việc kê khai chi tiết sẽ được thực hiện thông qua mẫu 01/BK-BĐS – phụ lục bảng kê chi tiết bất động sản cho thuê.

>>> Tải mẫu 01/BK-BĐS: Link tải tại đây

Phụ lục 01/BK-BĐS dùng để liệt kê toàn bộ các hợp đồng cho thuê trong kỳ. Mỗi dòng tương ứng với 1 1 bất động sản hoặc 1 hợp đồng thuê. Dưới đây là cách điền chi tiết từng chỉ tiêu theo đúng cấu trúc mẫu:

- Phần thông tin người nộp thuế

- [01] Người nộp thuế: Ghi đầy đủ họ tên cá nhân cho thuê (đúng với mã số thuế)

- [02] Mã số thuế: Ghi chính xác mã số thuế cá nhân

- Bảng kê chi tiết từng bất động sản

Mỗi dòng là 1 hợp đồng cho thuê, điền lần lượt từ cột [03] đến [13]:

Nhóm thông tin địa chỉ bất động sản

- [03] STT: Đánh số thứ tự (1, 2, 3…)

- [04] Địa chỉ: Ghi số nhà, đường, khu vực cụ thể của bất động sản

- [05] Xã/phường/đặc khu: Ghi đơn vị hành chính cấp xã

- [06] Tỉnh/TP: Ghi tỉnh hoặc thành phố nơi có tài sản

Nhóm thông tin hợp đồng

- [07] Tổng giá trị hợp đồng: Ghi tổng số tiền thuê theo toàn bộ thời hạn hợp đồng. Ví dụ: thuê 20 triệu/tháng trong 12 tháng → ghi 240 triệu

- [08] Thời gian cho thuê: Ghi rõ thời gian hợp đồng (từ ngày… đến ngày…). Ví dụ: 01/01/2026 – 31/12/2026

Nhóm doanh thu và tính thuế

- [09] Tổng doanh thu phát sinh trong kỳ: Là doanh thu thực tế thuộc kỳ khai thuế (không phải toàn bộ hợp đồng). Ví dụ, hợp đồng 12 tháng nhưng chỉ khai 6 tháng đầu năm thì chỉ ghi doanh thu 6 tháng

- [10] Doanh thu được trừ để xác định doanh thu tính thuế: Là phần doanh thu được miễn tính thuế TNCN (liên quan ngưỡng 500 triệu/năm)

- [11] Tiền phạt, tiền bồi thường: Ghi các khoản thu thêm ngoài tiền thuê, nếu có. Không có -> ghi 0

- [12] Số thuế GTGT phải nộp: Tính theo công thức sau: [12] = [09] × 5%

- [13] Số thuế TNCN phải nộp: Tính theo công thức trong mẫu: [13] = ([09] – [10] + [11]) × 5%

- Phần tổng hợp cuối bảng

Sau khi kê khai xong từng dòng, bạn cần tổng hợp:

- [14] Tổng giá trị hợp đồng

- [15] Tổng doanh thu

- [16] Tổng doanh thu được trừ

- [17] Tổng tiền phạt, bồi thường

- [18] Tổng thuế GTGT

- [19] Tổng thuế TNCN

Các chỉ tiêu này là tổng cộng của toàn bộ các dòng phía trên

- Các chỉ tiêu cuối cùng

- [20] Số thuế TNCN được miễn:

Chỉ điền nếu thuộc diện miễn thuế - [21] Tổng số thuế GTGT còn phải nộp

- [22] Tổng số thuế TNCN còn phải nộp

Đây là số thuế cuối cùng sau khi tổng hợp và điều chỉnh

- Ký xác nhận

- Nếu có đại lý thuế -> điền thông tin bên đại lý

- Người nộp thuế ký, ghi rõ họ tên

- Nếu nộp online -> ký điện tử

Lưu ý quan trọng khi điền phụ lục 01/BK-BĐS

- Mỗi hợp đồng là 1 dòng riêng

- Doanh thu [09] phải khớp với tờ khai 01/BĐS

- Chỉ tiêu [10] cần tính chính xác theo ngưỡng 500 triệu/năm

- Kiểm tra kỹ công thức [12] và [13]

- Nếu có nhiều hợp đồng thì nên đối chiếu eTax/HTKK

Cá nhân có bắt buộc đăng ký hộ kinh doanh khi cho thuê bất động sản không?

Theo quy định hiện hành, cá nhân cho thuê tài sản không bắt buộc phải đăng ký hộ kinh doanh. Tuy nhiên, vẫn phải:

- Đăng ký mã số thuế

- Kê khai và nộp thuế theo quy định

Chỉ trong trường hợp hoạt động cho thuê mang tính kinh doanh thường xuyên, quy mô lớn, cơ quan thuế có thể yêu cầu đăng ký hộ kinh doanh.

Cá nhân cho thuê bất động sản có doanh thu bao nhiêu thì phải nộp thuế TNCN?

Từ ngày 01/01/2026, quy định về thuế đối với cá nhân cho thuê bất động sản có sự thay đổi đáng chú ý. Theo đó, nếu tổng doanh thu trong năm dương lịch vượt trên 500 triệu đồng, cá nhân bắt buộc phải thực hiện nghĩa vụ thuế. Ngược lại, trường hợp doanh thu từ 500 triệu đồng trở xuống thì không phải nộp thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT).

Cụ thể, các quy định áp dụng như sau:

- Ngưỡng chịu thuế: Doanh thu trên 500 triệu đồng/năm

- Các loại thuế phải nộp: Bao gồm thuế TNCN và thuế GTGT

- Thuế suất: Thông thường áp dụng mức 5% thuế TNCN và 5% thuế GTGT trên tổng doanh thu (tương đương 10%)

- Nghĩa vụ kê khai: Dù thuộc diện phải nộp thuế hay không, cá nhân vẫn phải thực hiện kê khai thuế đầy đủ với cơ quan thuế theo quy định

Đừng bỏ lỡ chương trình khuyến mãi tháng này từ FastCA với nhiều ưu đãi hấp dẫn dành cho cá nhân, hộ kinh doanh và doanh nghiệp. Liên hệ ngay đến Zalo OA của chúng tôi để được tư vấn và hỗ trợ nhanh chóng.

Việc nắm rõ ngưỡng doanh thu và nghĩa vụ kê khai sẽ giúp người cho thuê bất động sản tránh sai sót, đồng thời đảm bảo tuân thủ đúng quy định pháp luật hiện hành.

Khi đã nắm rõ cách sử dụng mẫu 01/BĐS, hiểu đúng vai trò của mẫu tờ khai 01/BK-BĐS cũng như quy định về doanh thu chịu thuế, bạn sẽ có sự chủ động hơn trong quá trình kê khai và thực hiện nghĩa vụ thuế khi cho thuê bất động sản. Đây không chỉ là yêu cầu bắt buộc mà còn là cách để hạn chế rủi ro sai sót, tránh bị truy thu hoặc xử phạt không đáng có.

Hy vọng với những chia sẻ trên của FastCA sẽ giúp bạn nắm được chi tiết cách điền và kê khai đúng ngay từ đầu.