Nghị định 141/2026/NĐ-CP được Chính phủ ban hành ngày 29/04/2026 và chính thức có hiệu lực thi hành từ ngày 01/01/2026. Đây là văn bản pháp lý quan trọng nhằm sửa đổi, bổ sung các chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và điều chỉnh một số quy định về thuế thu nhập doanh nghiệp (TNDN). Việc thực thi Nghị định 141/2026/NĐ-CP không chỉ giúp hoàn thiện hệ thống quản lý thuế mà còn tạo điều kiện tháo gỡ khó khăn tài chính, hỗ trợ cộng đồng doanh nghiệp và hộ kinh doanh phát triển bền vững trong bối cảnh kinh tế mới.

Phạm vi, mục tiêu Nghị định 141/2026/NĐ-CP

Nghị định 141/2026/NĐ-CP đóng vai trò là văn bản pháp lý then chốt nhằm điều chỉnh và hoàn thiện khung pháp lý về thuế. Phạm vi điều chỉnh và mục tiêu ban hành của văn bản này tập trung vào các khía cạnh sau:

- Phạm vi điều chỉnh

Nghị định 141/2026/NĐ-CP ra đời nhằm trực tiếp sửa đổi, bổ sung các quy định tại hai văn bản pháp lý chủ chốt, tạo sự đồng bộ trong hệ thống pháp luật thuế:

- Nghị định 68/2026/NĐ-CP: Các chính sách thuế áp dụng cho hộ kinh doanh và cá nhân kinh doanh.

- Nghị định 320/2025/NĐ-CP: Các hướng dẫn thi hành chi tiết cho Luật Thuế thu nhập doanh nghiệp (TNDN).

- Mục tiêu trọng tâm

Việc ban hành Nghị định 141/2026/NĐ-CP hướng tới ba mục tiêu chiến lược nhằm thúc đẩy nền kinh tế:

- Giảm gánh nặng tài chính: Tập trung ưu tiên hỗ trợ nhóm hộ kinh doanh và cá nhân kinh doanh có quy mô nhỏ, giúp họ giảm bớt áp lực thuế trong giai đoạn phục hồi và phát triển.

- Hỗ trợ doanh nghiệp siêu nhỏ: Thông qua các chính sách miễn thuế TNDN có thời hạn, nghị định tạo điều kiện tối đa để các doanh nghiệp siêu nhỏ tích lũy nguồn vốn, tái đầu tư và mở rộng hoạt động sản xuất kinh doanh.

- Đơn giản hóa quản lý hành chính: Tinh gọn các quy trình, thủ tục kê khai và nộp thuế. Mục tiêu này nhằm giảm thiểu chi phí tuân thủ cho người nộp thuế, đồng thời nâng cao hiệu quả quản lý của cơ quan chức năng.

Tóm tắt các điểm mới trong Nghị định 141/2026/NĐ-CP

Dưới đây là bản tóm tắt nghị định 141/2026/NĐ-CP với các thay đổi trọng yếu mà người nộp thuế cần đặc biệt lưu ý:

(1) Nâng ngưỡng doanh thu miễn/không phải nộp thuế

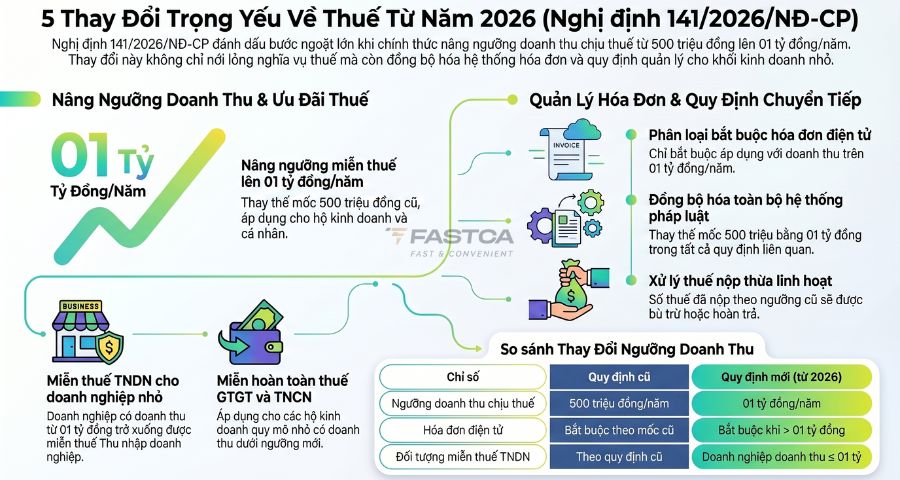

Thay đổi quan trọng nhất của Nghị định 141/2026/NĐ-CP chính là việc điều chỉnh mốc doanh thu chịu thuế. Chính phủ chính thức tăng ngưỡng doanh thu không phải nộp thuế từ 500 triệu đồng lên 01 tỷ đồng/năm.

- Đối tượng áp dụng: Hộ kinh doanh và cá nhân kinh doanh.

- Ý nghĩa: Quy định này giúp hàng triệu hộ kinh doanh quy mô nhỏ được miễn hoàn toàn thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN) nếu doanh thu năm không quá 1 tỷ đồng.

(2) Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ

Nhằm nuôi dưỡng nguồn thu và hỗ trợ doanh nghiệp phát triển, nghị định quy định: Các doanh nghiệp, tổ chức thành lập theo pháp luật Việt Nam có tổng doanh thu năm từ 01 tỷ đồng trở xuống sẽ thuộc đối tượng được miễn thuế Thu nhập doanh nghiệp (TNDN). Đây là đòn bẩy tài chính cực kỳ ưu đãi cho khối doanh nghiệp vừa và nhỏ.

(3) Thay đổi về hóa đơn điện tử

Quy định về hóa đơn điện tử được cập nhật tương ứng với mốc doanh thu mới để đảm bảo tính đồng bộ:

- Doanh thu trên 01 tỷ đồng/năm: Bắt buộc áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn khởi tạo từ máy tính tiền.

- Doanh thu từ 01 tỷ đồng trở xuống: Không bắt buộc sử dụng, tuy nhiên cơ quan thuế vẫn khuyến khích đăng ký theo nhu cầu quản trị của đơn vị.

(4) Điều chỉnh đồng loạt các mức doanh thu trong quy định cũ

Nghị định 141/2026/NĐ-CP thực hiện thay thế toàn bộ mốc “500 triệu đồng” thành “01 tỷ đồng” tại hàng loạt điều khoản quan trọng của Nghị định 68/2026/NĐ-CP. Việc sửa đổi này đảm bảo sự nhất quán trong toàn bộ hệ thống văn bản về thuế suất và quản lý thuế hiện hành.

(5) Quy định chuyển tiếp

Đối với các trường hợp đã tạm nộp thuế trong quý I/2026 hoặc đã nộp thuế theo ngưỡng cũ (500 triệu) nhưng cả năm thuộc diện miễn thuế theo ngưỡng mới (1 tỷ), người nộp thuế sẽ được:

- Bù trừ vào nghĩa vụ thuế của kỳ tiếp theo.

- Làm thủ tục hoàn trả thuế nộp thừa theo quy định của pháp luật quản lý thuế.

>>> Xem chi tiết: Điểm mới Nghị định 141/2026/NĐ-CP: Những thay đổi về thuế hộ kinh doanh và doanh nghiệp

Nghị định 141/2026/NĐ-CP áp dụng với những đối tượng nào?

Theo toàn văn Nghị định 141/2026/NĐ-CP, các nhóm đối tượng sau đây cần đặc biệt chú ý để thực hiện đúng quyền lợi và nghĩa vụ thuế của mình trong kỳ tính thuế mới:

- Hộ kinh doanh: Bao gồm các hộ có phát sinh hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ trên tất cả các lĩnh vực, ngành nghề theo quy định của pháp luật.

- Cá nhân kinh doanh: Các cá nhân thực hiện hoạt động kinh doanh độc lập, có phát sinh nghĩa vụ thuế tại Việt Nam, bao gồm cả các cá nhân kinh doanh trên nền tảng thương mại điện tử.

- Doanh nghiệp và các tổ chức kinh tế: Các thực thể được thành lập hợp pháp có tổng doanh thu năm từ 01 tỷ đồng trở xuống.

Lưu ý: Quy định miễn thuế TNDN tại nghị định này không áp dụng đối với các công ty con hoặc công ty liên kết không đủ điều kiện theo các tiêu chuẩn về quy mô doanh nghiệp siêu nhỏ hoặc có mối quan hệ sở hữu đặc thù theo quy định của pháp luật

Tác động chính của Nghị định 141/2026/NĐ-CP về thuế doanh nghiệp, hộ kinh doanh

Việc thực thi chính sách mới mang lại những hiệu quả tích cực rõ rệt cho nền kinh tế:

- Giảm trực tiếp nghĩa vụ thuế: Việc nâng ngưỡng doanh thu miễn thuế giúp hàng triệu hộ kinh doanh nhỏ lẻ gia tăng thu nhập thực tế, có thêm nguồn lực để tái đầu tư vào hoạt động sản xuất.

- Thúc đẩy tinh thần khởi nghiệp: Mốc doanh thu 01 tỷ đồng là con số lý tưởng để các cá nhân mạnh dạn bắt đầu kinh doanh mà không phải chịu áp lực về gánh nặng thuế và thủ tục kê khai phức tạp ngay từ giai đoạn đầu.

- Nâng cao tính minh bạch và chuyên nghiệp: Mặc dù không bắt buộc đối với nhóm doanh thu thấp, nhưng nghị định tạo động lực để các đơn vị tự nguyện sử dụng hóa đơn điện tử, từ đó số hóa và chuyên nghiệp hóa quy trình quản lý tài chính.

- Tối ưu hóa dòng tiền cho doanh nghiệp: Doanh nghiệp quy mô siêu nhỏ không còn phải chịu áp lực tạm nộp thuế TNDN nếu dự kiến doanh thu năm dưới 01 tỷ đồng. Điều này giúp doanh nghiệp giữ lại nguồn vốn lưu động để xoay vòng sản xuất kinh doanh hiệu quả hơn.

- Giảm chi phí tuân thủ pháp luật: Tinh giản các đầu mục hồ sơ và thủ tục hành chính giúp người nộp thuế tiết kiệm thời gian và chi phí, tập trung tối đa vào việc phát triển kinh tế.

>>> Đừng bỏ lỡ cơ hội cập nhật giải pháp ký số tuân thủ Nghị định 141/2026/NĐ-CP và tối ưu chi phí vận hành doanh nghiệp. Follow ngay Zalo OA của FastCA để nhận ưu đãi tốt nhất trong tháng này!

Việc nắm vững các quy định tại Nghị định 141/2026/NĐ-CP là yếu tố then chốt giúp các hộ kinh doanh và doanh nghiệp chủ động trong việc tuân thủ pháp luật và tối ưu hóa nghĩa vụ thuế. Hy vọng bài viết đã cung cấp cho bạn cái nhìn tổng quan và chính xác nhất về những thay đổi quan trọng này.

Để tra cứu chi tiết từng điều khoản, quý độc giả có thể tải về bản đầy đủ tại đây:

[Tải Nghị định 141/2026/NĐ-CP chính thức]

Đừng quên theo dõi chúng tôi để cập nhật nhanh nhất các thông tin pháp lý và hướng dẫn thực thi thuế mới nhất.