Bước sang năm 2026, các chính sách về thuế đối với cá nhân và hộ kinh doanh có nhiều điều chỉnh đáng chú ý theo Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC. Đặc biệt, việc kê khai thuế hộ kinh doanh Quý I.2026 yêu cầu sự chính xác về cả thời gian lẫn hồ sơ để tránh các rủi ro pháp lý. Sau đây FastCA sẽ hướng dẫn chi tiết quy trình, mẫu biểu và các lưu ý quan trọng giúp anh/chị hoàn tất thủ tục quyết toán quý I một cách nhanh chóng, đúng quy định.

Ngưỡng doanh thu chịu thuế mới đối với hộ kinh doanh

Căn cứ theo quy định tại Điều 3 và Điều 4 Nghị định 68/2026/NĐ-CP, chính sách về ngưỡng doanh thu tính thuế đối với hộ kinh doanh và cá nhân kinh doanh đã có sự điều chỉnh quan trọng.

Cụ thể:

- Hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống: Thuộc đối tượng không chịu thuế GTGT và thuế TNCN.

- Hộ kinh doanh có doanh thu trên 500 triệu đồng/năm: Bắt buộc phải thực hiện nghĩa vụ thuế theo quy định.

Việc nâng ngưỡng doanh thu này nhằm hỗ trợ các hộ kinh doanh quy mô nhỏ giảm bớt gánh nặng tài chính và đơn giản hóa thủ tục hành chính trong quá trình vận hành.

Các trường hợp hộ kinh doanh khai thuế theo Quý

Việc xác định chu kỳ kê khai thuế hộ kinh doanh 2026 phụ thuộc vào mức doanh thu thực tế phát sinh, căn cứ theo Điều 10 Nghị định 68/2026/NĐ-CP cụ thể như sau:

- Trường hợp doanh thu từ 500 triệu đồng trở xuống: Hộ kinh doanh thuộc ngưỡng không chịu thuế. Không phải khai thuế theo quý mà chỉ cần thông báo doanh thu thực tế phát sinh trong năm cho cơ quan thuế chậm nhất là ngày 31/01 của năm dương lịch tiếp theo.

- Trường hợp doanh thu trên 500 triệu đồng đến 50 tỷ đồng: Thực hiện khai và nộp thuế giá trị gia tăng (GTGT) theo quý.

- Trường hợp doanh thu trên 50 tỷ đồng: Thực hiện khai và nộp thuế GTGT theo tháng.

Đối với thuế thu nhập cá nhân (TNCN), hộ kinh doanh lựa chọn nộp thuế theo phương pháp thuế suất nhân (x) doanh thu sẽ thực hiện khai và nộp theo quý, cùng thời hạn với kỳ khai thuế GTGT.

Thời hạn kê khai thuế hộ kinh doanh quý I.2026

Căn cứ điểm a và e, khoản 3 Điều 8 Nghị định 68/2026/NĐ-CP, thời hạn kê khai thuế quý i.2026 hộ kinh doanh được quy định cụ thể như sau:

- Thời hạn nộp hồ sơ khai thuế: Đối với hình thức khai thuế theo quý, hạn chót nộp hồ sơ là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo. Do đó, thời hạn kê khai thuế hộ kinh doanh quý I.2026 chậm nhất là ngày 30/04/2026.

- Thời hạn nộp thuế: Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế (tức ngày 30/04/2026).

- Trường hợp khai bổ sung: Nếu có sai sót cần khai bổ sung, thời hạn nộp thuế vẫn tính theo thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót đó.

Hộ kinh doanh cần lưu ý các mốc thời gian này để chủ động hoàn tất nghĩa vụ thuế, tránh phát sinh các khoản phạt chậm nộp không đáng có.

Cách tính thuế hộ kinh doanh có doanh thu trên 500 triệu

Căn cứ theo Điều 3 và Điều 4 Nghị định 68/2026/NĐ-CP, hộ kinh doanh cần áp dụng cách kê khai thuế hộ kinh doanh và tính thuế như sau

- Đối với thuế giá trị gia tăng (GTGT)

Hộ kinh doanh thuộc đối tượng chịu thuế GTGT và áp dụng phương pháp tính trực tiếp trên doanh thu.

Công thức: Thuế GTGT phải nộp = Tỷ lệ % x Doanh thu tính thuế.

Trong đó, tỷ lệ % và doanh thu tính thuế được thực hiện theo quy định của Luật Thuế giá trị gia tăng 2024 và các văn bản hướng dẫn hiện hành.

- Đối với thuế thu nhập cá nhân (TNCN)

Tùy vào mức doanh thu và lựa chọn của hộ kinh doanh, phương pháp tính thuế TNCN được phân loại như sau:

– Doanh thu từ trên 500 triệu đến 03 tỷ đồng:

Áp dụng phương pháp tính theo thuế suất nhân (x) doanh thu tính thuế (theo khoản 3 Điều 7 Luật Thuế TNCN 2025).

Ngoài ra, hộ kinh doanh cũng có thể lựa chọn phương pháp tính theo thu nhập tính thuế nhân (x) thuế suất.

– Doanh thu trên 03 tỷ đồng:

Bắt buộc áp dụng phương pháp tính theo thu nhập tính thuế nhân (x) thuế suất (theo khoản 2 Điều 7 Luật Thuế TNCN 2025).

Công thức:

Thu nhập tính thuế = Doanh thu hàng hóa, dịch vụ – Chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ

Quy định về tính ổn định và chuyển đổi phương pháp

- Tính ổn định: Trường hợp áp dụng phương pháp tính thuế TNCN theo thu nhập tính thuế (Doanh thu – Chi phí) thì phải thực hiện ổn định phương pháp này trong 02 năm liên tục kể từ năm đầu tiên áp dụng.

- Chuyển đổi bắt buộc: Nếu hộ kinh doanh đang tính thuế theo tỷ lệ % trên doanh thu nhưng kết thúc năm xác định doanh thu thực tế trên 03 tỷ đồng, thì từ năm tiếp theo phải chuyển sang áp dụng phương pháp tính theo thu nhập tính thuế.

>>> Dành riêng cho hộ kinh doanh bắt đầu kinh doanh bài bản chỉ với 890K. Full combo: Phần mềm bán hàng + Chữ ký số + Hóa đơn điện tử. Đầy đủ – Tiết kiệm – Dễ dùng. Số lượng có hạn đăng ký ngay TẠI ĐÂY!

Hồ sơ thông báo doanh thu, khai thuế hộ kinh doanh cập nhật 2026

Dưới đây là danh mục hồ sơ khai thuế hộ kinh doanh được quy định tại Điều 4 Thông tư 18/2026/TT-BTC:

| Đối tượng | Loại hồ sơ / Mẫu biểu | Thời hạn & Lưu ý |

| Hộ kinh doanh không chịu thuế (Doanh thu dưới 500 triệu đồng/năm) | Mẫu số 01/TKN-CNKD | Thông báo doanh thu thực tế phát sinh trong năm và các loại thuế khác |

| Hộ kinh doanh nộp thuế theo tỷ lệ % trên doanh thu | Mẫu số 01/CNKD | Tờ khai thuế GTGT, TNCN và các loại thuế khác |

| Hộ kinh doanh nộp thuế theo phương pháp thu nhập tính thuế | – Tờ khai năm: Mẫu số 01/CNKD

– Tờ khai quyết toán: Mẫu số 02/CNKD-TNCN-QTT |

Áp dụng cho hộ có doanh thu trên 03 tỷ đồng hoặc hộ tự nguyện lựa chọn phương pháp này. |

| Thông báo số tài khoản/ví điện tử (Đối tượng điểm b khoản 4 Điều 17 NĐ 68) | Mẫu số 01/BK-STK | Chậm nhất ngày 20/04/2026 |

| Thông báo số tài khoản/ví điện tử (Đối tượng điểm a khoản 4 Điều 17 NĐ 68) | Mẫu số 01/BK-STK | Nộp kèm Tờ khai thuế đầu tiên của năm 2026 |

| Hộ kinh doanh mới ra kinh doanh | Mẫu số 01/BK-STK | Nộp kèm Thông báo doanh thu hoặc Tờ khai thuế đầu tiên của năm 2026 |

Lưu ý quan trọng:

- Trường hợp có thay đổi thông tin số tài khoản hoặc số hiệu ví điện tử, hộ kinh doanh phải thực hiện thông báo thay đổi cho cơ quan thuế theo đúng quy định pháp luật về quản lý thuế hiện hành.

- Việc nộp đúng mẫu biểu giúp quá trình kê khai thuế hộ kinh doanh quý I.2026 diễn ra thuận lợi, tránh việc phải điều chỉnh hoặc giải trình bổ sung.

Hướng dẫn cách kê khai thuế hộ kinh doanh Quý I.2026 chi tiết

Hiện nay, việc kê khai thuế hộ kinh doanh quý I.2026 được thực hiện hoàn toàn qua môi trường điện tử với 3 phương thức chính:

Qua cổng thông tin Thuế điện tử

Đây là phương thức phổ biến nhất dành cho hộ kinh doanh thực hiện trên máy tính.

– Bước 1: Truy cập và chọn đối tượng

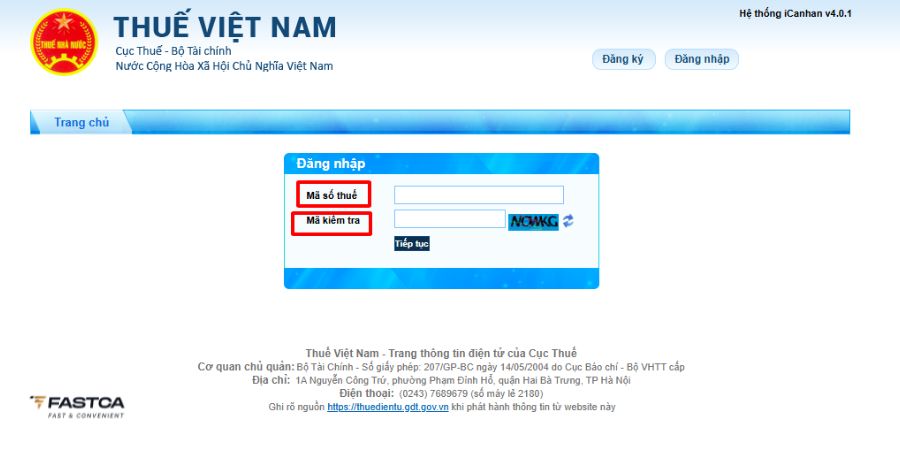

Anh/chị truy cập website thuedientu.gdt.gov.vn, chọn mục “Cá nhân”.

– Bước 2: Đăng nhập hệ thống

Hệ thống chuyển sang trang canhan.gdt.gov.vn, anh/chị nhấn “Đăng nhập”, rồi chọn “Đăng nhập bằng mã số thuế”.

Bước 3: Xác thực mật khẩu

Nhập mật khẩu đã được cơ quan thuế cấp qua tin nhắn điện thoại (SMS) khi đăng ký tài khoản.

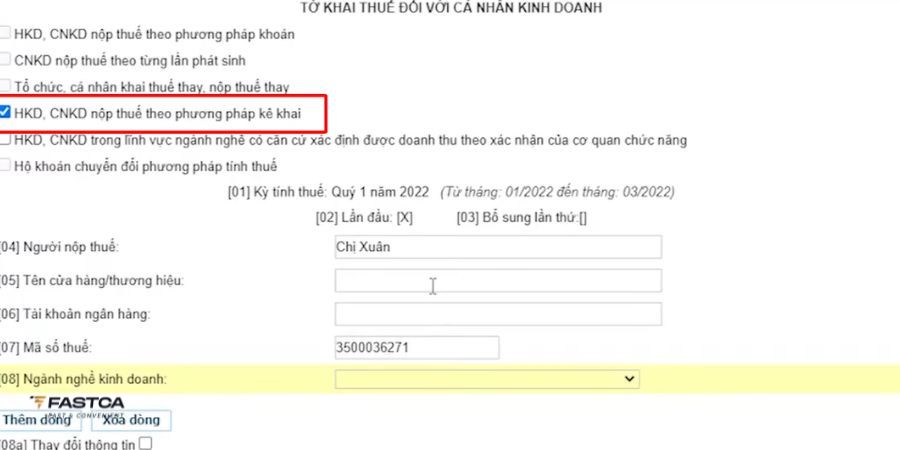

Bước 4: Chọn loại tờ khai

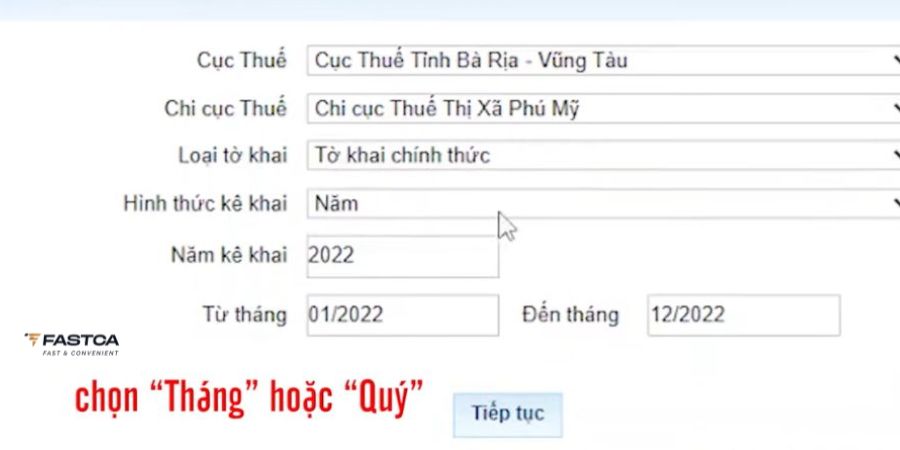

Vào menu “Kê khai thuế” > “Chọn loại tờ khai”. Tìm chọn Mẫu 01/CNKD (theo Thông tư 40/2021/TT-BTC). Chọn kỳ kê khai là “Quý”, năm 2026, nhấn “Tiếp tục”.

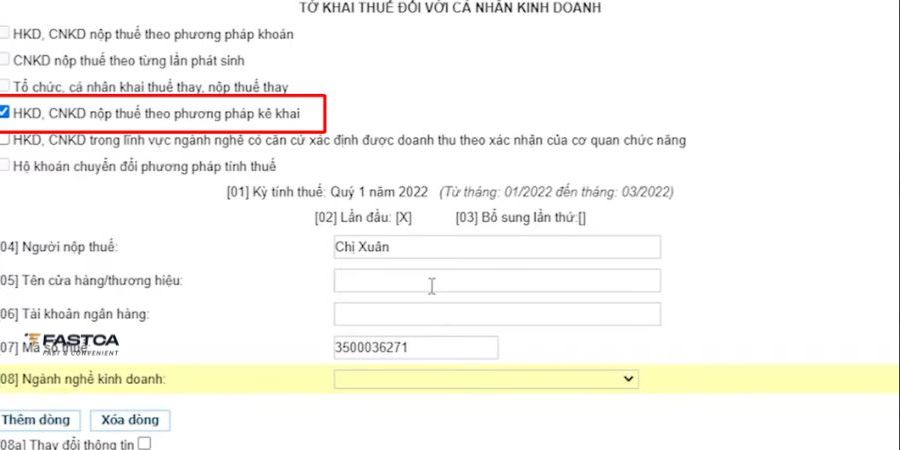

Bước 5: Thiết lập hình thức kê khai

Tại màn hình tờ khai, tích chọn hình thức: “HKD, CNKD nộp thuế theo phương pháp kê khai”.

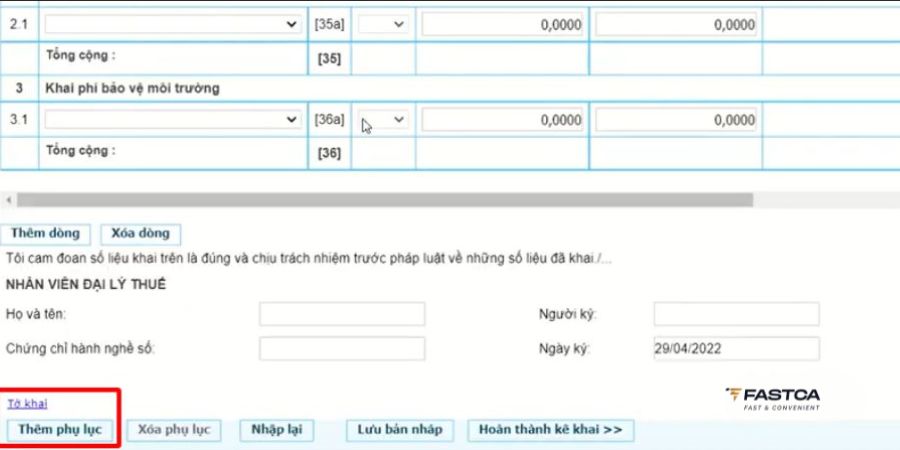

Bước 6: Kê khai chi tiết phụ lục

Điền thông tin doanh thu, sau đó chọn phụ lục 01-2/BK-HĐKD để kê khai chi tiết hoạt động kinh doanh (hàng hóa, dịch vụ, chi phí…).

Bước 7: Hoàn thành nội dung

Sau khi kiểm tra kỹ các số liệu trên bảng kê, nhấn “Hoàn thành tờ khai”.

Bước 8: Nộp tờ khai

Chọn “Nộp tờ khai”, nhập mã captcha hiển thị trên màn hình. Nếu không có tài liệu đính kèm bắt buộc, anh/chị có thể bỏ qua bước tải file.

Bước 9: Xác thực OTP và kết thúc

Nhập mã OTP gửi về điện thoại (có hiệu lực trong 3 phút) và nhấn “Tiếp tục”. Hệ thống báo “Nộp tờ khai thành công”.

Qua Dịch vụ công về Thuế

Phương thức này tích hợp cùng hệ thống dịch vụ công quốc gia, phù hợp cho những ai đã có tài khoản định danh điện tử.

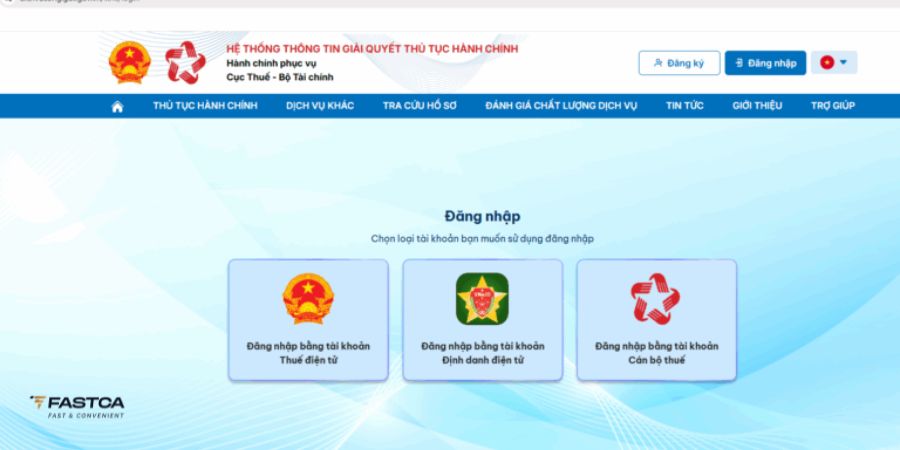

Bước 1: Đăng nhập cổng dịch vụ công

Truy cập dichvucong.gdt.gov.vn, chọn đăng nhập bằng tài khoản Thuế điện tử hoặc tài khoản Định danh điện tử (VNeID).

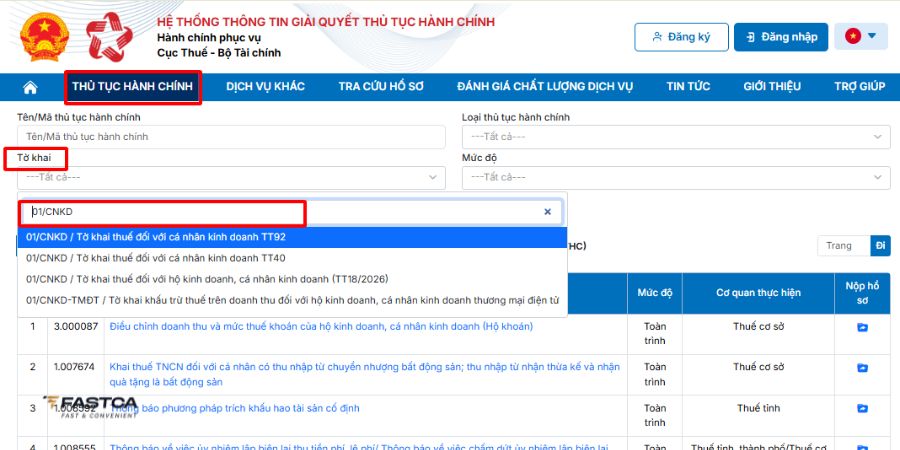

Bước 2: Tìm kiếm thủ tục kê khai

Vào mục “Thủ tục hành chính” > chọn “Tờ khai” > Gõ mã “01/CNKD” vào ô tìm kiếm.

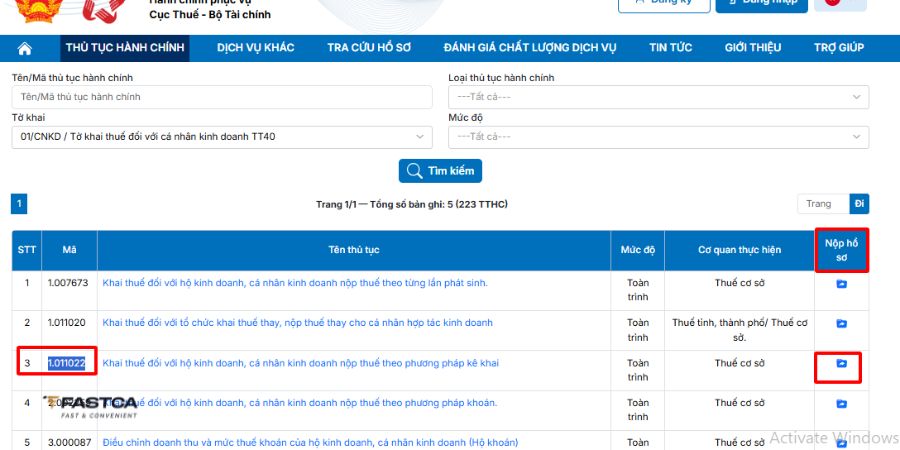

Bước 3: Chọn mã hồ sơ

Chọn mã thủ tục 1.011022, nhấn “Nộp hồ sơ”, sau đó chọn tiếp “Tờ khai thuế đối với cá nhân kinh doanh T40”.

Bước 4: Chọn địa điểm kinh doanh

Hệ thống hiển thị danh sách địa điểm kinh doanh đã đăng ký, anh/chị tích chọn địa điểm tương ứng.

Bước 5: Thiết lập kỳ thuế

Chọn hình thức kê khai theo “Quý”, sau đó nhấn “Tiếp tục”.

Bước 6: Nhập doanh thu và gửi hồ sơ

Chọn phương pháp kê khai, điền các chỉ tiêu về doanh thu theo nhóm ngành nghề và đính kèm phụ lục bảng kê chi tiết để gửi hồ sơ.

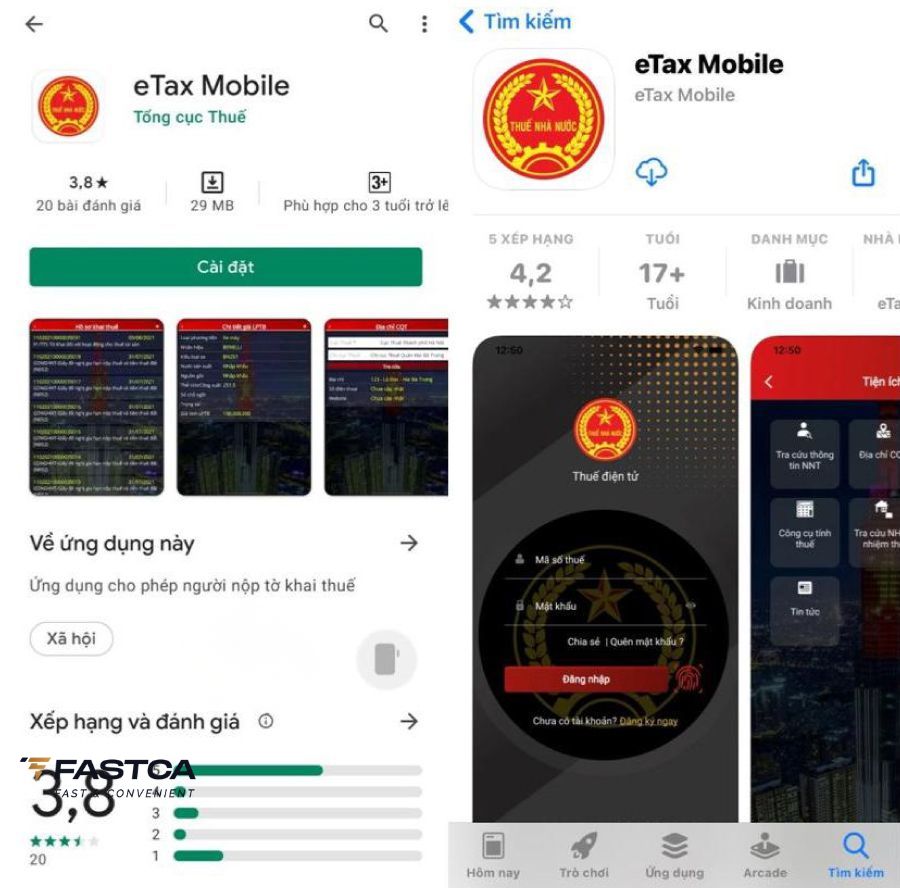

Qua ứng dụng Etax Mobile

Đây là cách thuận tiện nhất để thực hiện ngay trên điện thoại di động mọi lúc mọi nơi.

Bước 1: Cài đặt ứng dụng

Tải eTax Mobile trên App Store hoặc Google Play.

Bước 2: Đăng nhập tài khoản

Sử dụng tài khoản thuế cá nhân hoặc tài khoản định danh điện tử VNeID để đăng nhập.

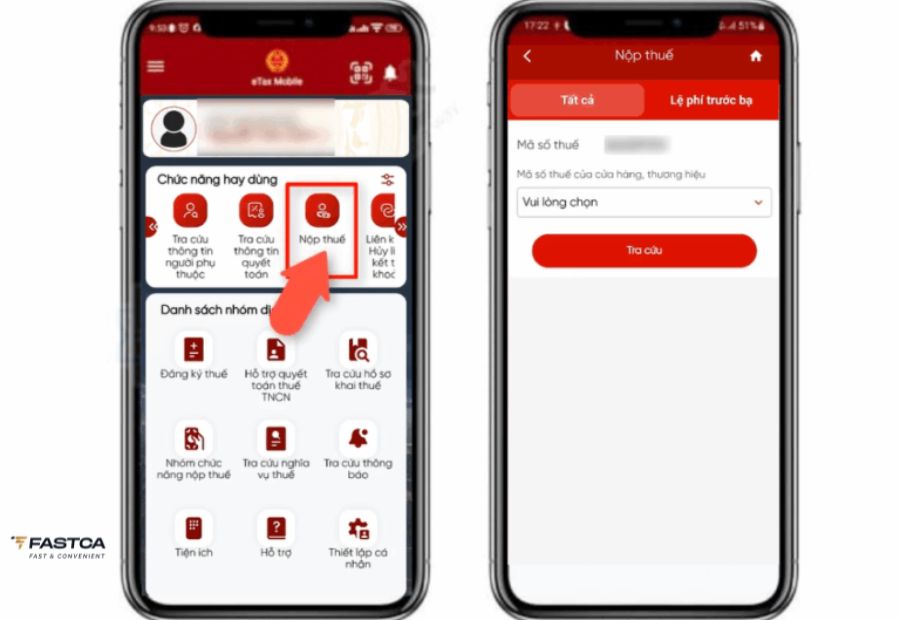

Bước 3: Tra cứu số thuế phải nộp

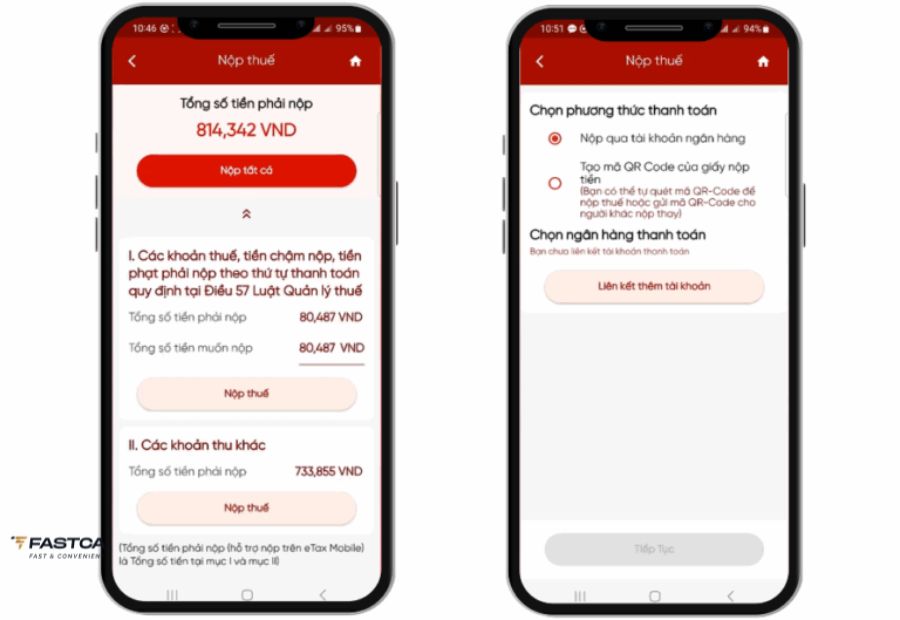

Vào menu “Nhóm chức năng nộp thuế” > chọn “Nộp thuế” để hệ thống truy xuất các khoản thuế cần kê khai và thanh toán.

Bước 4: Lựa chọn khoản thuế

Anh/chị chọn “Nộp tất cả” hoặc tích chọn từng khoản thuế cụ thể phát sinh trong Quý I.2026.

Bước 5: Tạo giấy nộp tiền

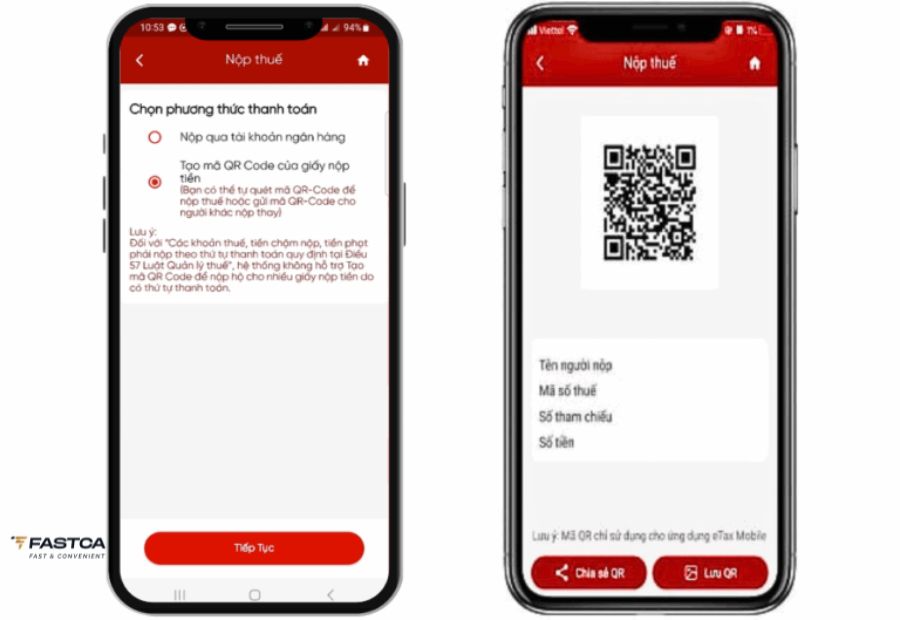

Nhấn “Tạo giấy nộp tiền” và chọn phương thức thanh toán phù hợp (Ngân hàng liên kết hoặc QR Code).

Bước 6: Thanh toán xác nhận

Thực hiện quét mã QR hoặc xác nhận qua ứng dụng ngân hàng để hoàn tất giao dịch nộp thuế.

Các lỗi thường gặp khi kê khai thuế Quý I.2026 cho hộ kinh doanh

Trong quá trình thực hiện kê khai thuế hộ kinh doanh quý I.2026, chủ hộ thường gặp một số lỗi sau:

- Không truy cập được trang Thuế điện tử (thuedientu.gdt.gov.vn)

– Nguyên nhân: Do lỗi chuyển hướng liên kết hoặc nghẽn mạng từ máy chủ của Tổng cục Thuế.

– Cách khắc phục:

- Bước 1: Anh/Chị truy cập trực tiếp vào đường dẫn dự phòng: https://thuedientu.gdt.gov.vn/etaxnnt/Request (Lưu ý: Chữ “R” trong “Request” phải viết hoa).

- Bước 2: Sao chép và dán đường dẫn này vào trình duyệt (nên dùng Google Chrome hoặc Microsoft Edge) để vào thẳng hệ thống đăng nhập.

- Lỗi không đọc được tờ khai thuế định dạng XML

– Nguyên nhân: Máy tính của anh/chị chưa cài đặt hoặc cài đặt sai phiên bản phần mềm đọc hồ sơ thuế chuyên dụng iTaxViewer.

– Cách khắc phục:

- Truy cập trang chủ của Tổng cục Thuế để tải và cài đặt phần mềm iTaxViewer phiên bản mới nhất.

- Sau khi cài đặt thành công, nhấn chuột phải vào tệp XML tờ khai và chọn “Open with iTaxViewer” để kiểm tra nội dung trước khi nộp.

- Lỗi báo “Không thể kiểm tra tình trạng thu hồi chứng thư số”

Lỗi này thường xuất hiện khi anh/chị mở tờ khai vừa nộp, có 2 trường hợp xử lý như sau:

– Trường hợp 1: Chứng thư số bị thu hồi

- Nguyên nhân: Nhà cung cấp chữ ký số thu hồi do chưa bổ sung đủ thông tin theo quy định của Bộ Thông tin và Truyền thông, mặc dù vẫn còn hạn sử dụng.

- Cách khắc phục: Anh/Chị cần liên hệ ngay với đơn vị cung cấp chữ ký số (Token) để cập nhật thông tin và kích hoạt lại chứng thư số.

– Trường hợp 2: Phần mềm iTaxViewer cũ, không tương thích

- Nguyên nhân: Phiên bản iTaxViewer đang dùng không hỗ trợ cấu trúc mã hóa mới của chứng thư số.

- Cách khắc phục: Gỡ bỏ phiên bản cũ, truy cập thuedientu.gdt.gov.vn để tải và cài đặt lại phiên bản iTaxViewer mới nhất để mở lại tờ khai.

Việc thực hiện đúng quy định về kê khai thuế hộ kinh doanh quý I.2026 không chỉ là nghĩa vụ mà còn giúp các chủ hộ quản lý dòng tiền và hoạt động kinh doanh minh bạch hơn. Hãy lưu ý mốc thời gian 30/4/2026 và chuẩn bị đầy đủ hồ sơ khai thuế hộ kinh doanh để quá trình thực hiện diễn ra suôn sẻ. Hy vọng bài viết đã cung cấp cho bạn những thông tin hữu ích nhất cho kỳ kê khai thuế sắp tới!