Việc tuân thủ thời hạn nộp báo cáo tài chính (BCTC) là nghĩa vụ bắt buộc của mọi doanh nghiệp. Tuy nhiên, vì nhiều lý do khách quan hoặc chủ quan, không ít đơn vị rơi vào tình trạng chậm nộp báo cáo tài chính. Vậy mức xử phạt năm 2026 được quy định như thế nào? Doanh nghiệp cần làm gì để khắc phục? Bài viết dưới đây sẽ cung cấp lộ trình chi tiết giúp bạn nắm vững luật và hạn chế tối đa thiệt hại tài chính cho công ty.

Chậm nộp báo cáo tài chính là như thế nào?

Chậm nộp báo cáo tài chính là hành vi doanh nghiệp, tổ chức không nộp báo cáo tài chính đúng thời hạn theo quy định của pháp luật về kế toán và thuế.Tùy vào số ngày quá hạn, hành vi này sẽ bị phân loại vào các mức độ vi phạm hành chính khác nhau.

Thông thường, hạn nộp BCTC năm là 90 ngày kể từ ngày kết thúc năm tài chính (ví dụ: ngày 31/3 năm sau cho năm tài chính kết thúc ngày 31/12 năm trước). Tùy vào số ngày quá hạn, hành vi này sẽ bị phân loại vào các mức độ vi phạm hành chính khác nhau.

Chậm nộp BCTC phạt bao nhiêu – Cập nhật 2026?

Chậm nộp BCTC có bị phạt không? Câu trả lời là CÓ. Cụ thể tại Điều 12 Nghị định 41/2018/NĐ-CP quy định về mức xử phạt chậm nộp báo cáo tài chính như sau:

Điều 12. Xử phạt hành vi vi phạm quy định về nộp và công khai báo cáo tài chính

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau:

a) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định;

b) Công khai báo cáo tài chính chậm dưới 03 tháng so với thời hạn quy định.

2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

a) Công khai báo cáo tài chính không đầy đủ nội dung theo quy định;

b) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền không đính kèm báo cáo kiểm toán đối với các trường hợp mà pháp luật quy định phải kiểm toán báo cáo tài chính;

c) Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm từ 03 tháng trở lên so với thời hạn quy định;

d) Công khai báo cáo tài chính không kèm theo báo cáo kiểm toán đối với các trường hợp mà pháp luật yêu cầu phải kiểm toán báo cáo tài chính;

đ) Công khai báo cáo tài chính chậm từ 03 tháng trở lên so với thời hạn quy định.

3. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

a) Thông tin, số liệu công khai báo cáo tài chính sai sự thật;

b) Cung cấp, công bố các báo cáo tài chính để sử dụng tại Việt Nam có số liệu không đồng nhất trong một kỳ kế toán.

4. Phạt tiền từ 40.000.000 đồng đến 50.000.000 đồng đối với một trong các hành vi sau:

a) Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền;

b) Không công khai báo cáo tài chính theo quy định.

5. Biện pháp khắc phục hậu quả:

Buộc nộp và công khai báo cáo kiểm toán đính kèm báo cáo tài chính đối với hành vi vi phạm quy định tại điểm b, d khoản 2 Điều này.

Vậy chậm nộp báo cáo tài chính phạt như thế nào? Cơ quan nào xử phạt chậm nộp báo cáo tài chính? Theo quy định trên, thẩm quyền xử phạt chậm nộp báo cáo tài chính thuộc về Cơ quan Thuế và Thanh tra Tài chính. Các vi phạm liên quan sẽ bị xử phạt hành chính với từng mức cụ thể như sau:

- Phạt từ 5.000.000 – 10.000.000 đồng đối với các trường hợp:

-

-

- Nộp báo cáo tài chính cho cơ quan có thẩm quyền muộn dưới 03 tháng so với thời hạn quy định.

- Công bố báo cáo tài chính trễ dưới 03 tháng theo quy định hiện hành.

-

- Phạt từ 10.000.000 – 20.000.000 đồng nếu vi phạm một trong các hành vi:

-

-

- Công khai báo cáo tài chính nhưng thiếu nội dung theo quy định.

- Nộp báo cáo tài chính không kèm báo cáo kiểm toán trong trường hợp bắt buộc kiểm toán.

- Chậm nộp báo cáo tài chính từ 03 tháng trở lên.

- Công khai báo cáo tài chính không đính kèm báo cáo kiểm toán theo quy định.

- Công bố báo cáo tài chính trễ từ 03 tháng trở lên.

-

- Phạt từ 20.000.000 – 30.000.000 đồng đối với các hành vi:

-

-

- Công khai báo cáo tài chính với thông tin, số liệu sai lệch so với thực tế.

- Cung cấp hoặc phát hành báo cáo tài chính sử dụng tại Việt Nam có số liệu không thống nhất trong cùng một kỳ kế toán.

-

- Phạt từ 40.000.000 – 50.000.000 đồng trong các trường hợp nghiêm trọng:

-

-

- Không nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền.

- Không thực hiện công khai báo cáo tài chính theo quy định.

-

- Biện pháp khắc phục hậu quả:

-

- Doanh nghiệp buộc phải bổ sung và công khai báo cáo kiểm toán kèm theo báo cáo tài chính đối với các trường hợp vi phạm quy định liên quan đến nghĩa vụ kiểm toán.

Lưu ý: Các mức xử phạt nêu trên áp dụng đối với tổ chức. Trường hợp cá nhân vi phạm, mức phạt sẽ bằng 50% mức phạt của tổ chức theo quy định.

>> Đừng để bỏ lỡ thông tin quan trọng về Thuế & Hóa đơn. Theo dõi Zalo OA FastCA ngay hôm nay!

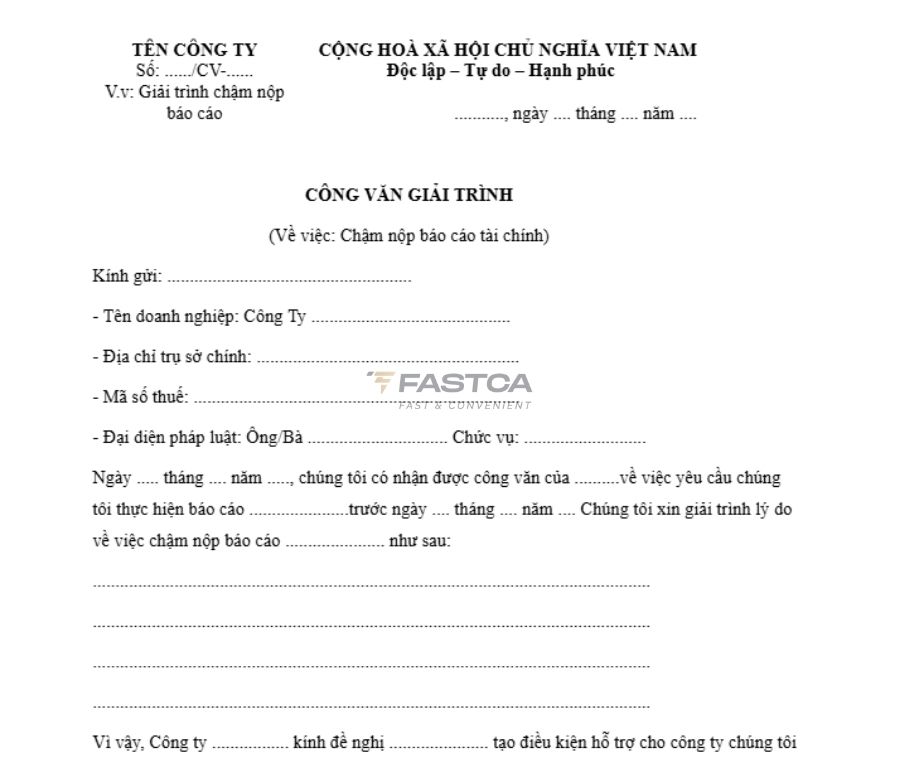

Mẫu giải trình chậm nộp báo cáo tài chính là mẫu nào?

Hiện nay, pháp luật và các văn bản liên quan chưa ban hành mẫu chính thức đối với công văn giải trình chậm nộp BCTC.

Tuy nhiên, trên thực tế, công văn giải trình chậm nộp báo cáo tài chính được hiểu là văn bản do doanh nghiệp, tổ chức hoặc đơn vị sự nghiệp lập và gửi đến cơ quan có thẩm quyền nhằm trình bày nguyên nhân dẫn đến việc nộp báo cáo tài chính không đúng thời hạn theo quy định.

Do chưa có mẫu bắt buộc, doanh nghiệp có thể chủ động xây dựng nội dung phù hợp, đảm bảo đầy đủ thông tin và lý do giải trình. Dưới đây là mẫu công văn để bạn tham khảo:

>>> Tải về mẫu công văn chậm nộp BCTC

Hạn chót nộp báo cáo tài chính năm 2026 là khi nào?

Đối với việc lập và nộp báo cáo tài chính năm 2025, doanh nghiệp vẫn tiếp tục thực hiện theo quy định tại Thông tư 200/2014/TT-BTC. Việc nắm rõ quy định này giúp doanh nghiệp tránh rơi vào tình trạng chậm nộp báo cáo tài chính do áp dụng sai văn bản pháp luật.

Cụ thể, tại Điều 109 Thông tư 200/2014/TT-BTC, thời hạn nộp báo cáo tài chính năm được quy định như sau:

(1) Đối với doanh nghiệp nhà nước:

- Các đơn vị kế toán phải hoàn thành việc nộp báo cáo tài chính năm trong vòng 30 ngày kể từ khi kết thúc kỳ kế toán năm.

- Riêng công ty mẹ, Tổng công ty nhà nước được phép nộp chậm hơn nhưng tối đa không quá 90 ngày.

- Các đơn vị trực thuộc phải gửi báo cáo tài chính về đơn vị cấp trên theo thời hạn do công ty mẹ hoặc Tổng công ty quy định.

(2) Đối với các loại hình doanh nghiệp khác:

- Doanh nghiệp tư nhân và công ty hợp danh phải nộp báo cáo tài chính năm chậm nhất trong 30 ngày kể từ ngày kết thúc năm tài chính.

- Các doanh nghiệp còn lại có thời hạn tối đa là 90 ngày.

- Đơn vị trực thuộc thực hiện nộp báo cáo cho đơn vị cấp trên theo thời gian do cấp trên quy định.

Đối với kỳ kế toán năm 2025 (từ ngày 01/01/2025 đến 31/12/2025), thời hạn nộp báo cáo tài chính được xác định cụ thể:

- Hạn cuối là 30/01/2026 đối với các đơn vị phải nộp trong 30 ngày.

- Hạn cuối là 31/03/2026 đối với công ty mẹ và Tổng công ty nhà nước.

>>> Xem thêm: Nộp lại báo cáo tài chính: Quy định, hồ sơ và thủ tục chi tiết

Việc chậm nộp báo cáo tài chính có thể dẫn đến những rủi ro pháp lý và chi phí phạt hành chính rất lớn, lên đến 50 triệu đồng. Hy vọng bài viết đã giúp bạn nắm rõ các mức phạt và cách xử lý khi gặp sự cố quá hạn. Hãy tuân thủ đúng quy định để bảo vệ uy tín và tài chính của doanh nghiệp mình!