Từ năm 2026, chính sách thuế đối với hộ kinh doanh có nhiều thay đổi khi Nhà nước chuyển từ phương pháp thuế khoán sang cơ chế tự kê khai – tự nộp thuế. Điều này khiến nhiều người thắc mắc hộ kinh doanh có doanh thu dưới 1 tỷ có phải kê khai thuế không, phải nộp bao nhiêu thuế và có bắt buộc xuất hóa đơn hay không. Bài viết dưới đây sẽ cập nhật chi tiết quy định mới theo pháp luật hiện hành để giúp hộ kinh doanh hiểu rõ nghĩa vụ thuế của mình.

Hộ kinh doanh có doanh thu dưới 1 tỷ đồng đóng thuế bao nhiêu?

Mức thuế phải nộp của hộ kinh doanh có doanh thu dưới 1 tỷ phụ thuộc vào ngành nghề kinh doanh và tỷ lệ thuế áp dụng. Thông thường, hộ kinh doanh phải nộp hai loại thuế chính: Thuế GTGT (VAT), thuế TNCN. Vậy hộ kinh doanh dưới 1 tỷ đóng thuế như thế nào? Cụ thể như sau:

| Doanh thu | Hộ kinh doanh dưới 500 triệu/ năm | Hộ kinh doanh từ 500 triệu đến 1 tỷ |

| Thuế TNCN | Không phải nộp thuế TNCN | Cách 1:

– Số thuế TNCN phải nộp (cả năm) = Tỷ lệ x (Doanh thu – 500 triệu) – Kỳ kê khai: theo Quý – Hạn nộp: ngày cuối cùng tháng đầu tiên của quý sau (Tỷ lệ: 0.5%, 1.5%, 2%, 5%, 1%) |

| Kỳ kê khai doanh thu theo năm, chậm nhất là ngày 31/1 năm sau. | Cách 2:

– Thuế suất 15% x (Doanh thu – chi phí) (trừ cho thuê BĐS) – Khai tạm nộp theo Quý và quyết toán theo năm – Hạn nộp: 31/03 năm sau |

|

| Thuế GTGT | Không phải nộp thuế GTGT | Số thuế GTGT phải nộp = Tỷ lệ x Doanh thu

– Tỷ lệ thuế GTGT: 1%, 3%, 5%, 2% |

| Kỳ kê khai doanh thu theo năm, chậm nhất là ngày 31/1 năm sau. | – Kỳ kê khai: theo Quý

– Hạn nộp: Chậm nhất ngày cuối cùng tháng đầu tiên của quý sau. |

Ví dụ: Giả sử chị X có một hộ kinh doanh có doanh thu dưới 1 tỷ, cụ thể là mức 600 triệu đồng/năm trong lĩnh vực bán lẻ (phân phối, cung cấp hàng hóa với tỷ lệ thuế GTGT 1% và TNCN 0,5%). Vậy chị X với doanh thu 600 triệu 1 năm đóng thuế bao nhiêu?

- Thuế GTGT: 600.000.000 x 1% = 6.000.000 VNĐ.

- Thuế TNCN: (600.000.000 – 500.000.000) x 0,5% =500.000 VNĐ.

Vậy doanh thu 600 triệu đóng thuế bao nhiêu? Chị X sẽ phải đóng khoảng 6.500.000 VNĐ/năm.

Tuy nhiên, nhằm giảm tải áp lực tài chính cho khu vực kinh tế cá thể, Chính phủ ban hành Nghị định số 141/2026/NĐ-CP (ký ban hành ngày 29/4/2026). Nghị định này sửa đổi trực tiếp quy định trước đó, chính thức nâng mức ngưỡng doanh thu miễn thuế từ 500 triệu đồng lên 1 tỷ đồng/năm. Chính sách mới này được áp dụng hồi tố cho toàn bộ kỳ tính thuế từ ngày 01/01/2026.

Sự ra đời của Nghị định 141 ban hành ngày 29/4 đã căn bản thay đổi hạn mức chịu thuế của các hộ kinh doanh quy mô nhỏ và vừa. Kể từ mốc thời gian này, tất cả các hộ kinh doanh có tổng doanh thu phát sinh dưới 1 tỷ đồng/năm đều thuộc diện được miễn thuế hoàn toàn. Số thuế thu nhập cá nhân và thuế giá trị gia tăng phải đóng hàng năm của các hộ này là 0 đồng.

Hộ kinh doanh dưới 1 tỷ có phải kê khai thuế không?

Mặc dù số tiền thuế phát sinh bằng 0, quyền lợi miễn thuế chỉ hợp pháp khi chủ hộ thực hiện chốt số liệu cuối năm. Các hộ kinh doanh có trách nhiệm gửi Thông báo doanh thu năm thông qua Mẫu số 01/TKN-CNKD (được ban hành kèm Thông tư 50) để hệ thống quản lý thuế quốc gia tự động ghi nhận trạng thái miễn thuế. Điều này có nghĩa là hộ kinh doanh có doanh thu dưới 1 tỷ không phải đóng thuế nhưng vẫn có trách nhiệm kê khai thuế theo quy định của cơ quan thuế.

Hộ kinh doanh có doanh thu dưới 1 tỷ kê khai như thế nào?

Ngoài việc được áp dụng hợp pháp mức thuế suất 0đ theo Nghị định 141, các hộ kinh doanh có tổng doanh thu từ 1 tỷ đồng/năm trở xuống cũng không cần thực hiện các thủ tục kê khai tháng hay quý phức tạp. Tuy nhiên, chủ hộ vẫn cần khai báo tổng kết năm và minh bạch tài khoản giao dịch để cơ quan thuế đồng bộ dữ liệu trên hệ thống quản lý quốc gia. Chi tiết cách khai thuế cho hộ kinh doanh có doanh thu dưới 1 tỷ như sau:

Hồ sơ và thời hạn kê khai

Để hoàn thành nghĩa vụ hành chính và giữ vững quyền lợi miễn thuế, chủ hộ kinh doanh cần chuẩn bị đầy đủ hồ sơ và nắm rõ thời hạn kê khai sau:

Bộ hồ sơ kê khai thuế bao gồm:

- Mẫu số 01/TKN-CNKD: Tờ khai tổng hợp/Thông báo xác nhận doanh thu năm (áp dụng theo Thông tư 50/2026/TT-BTC).

- Mẫu số 01/BK-STK: Bảng kê khai danh sách số tài khoản ngân hàng hoặc ví điện tử phục vụ hoạt động vận hành kinh doanh.

Thời hạn thực hiện bắt buộc:

- Khai báo tài khoản ngân hàng (Mẫu 01/BK-STK): Phải hoàn thành muộn nhất vào ngày 31/07/2026.

- Thông báo doanh thu năm (Mẫu 01/TKN-CNKD): Nộp chậm nhất vào ngày cuối cùng của tháng đầu tiên năm kế tiếp (ngày 31/01 năm sau).

Cách kê khai thuế hộ kinh doanh dưới 1 tỷ

Dưới đây là các bước chi tiết để kê khai thuế cho hộ kinh doanh có doanh thu dưới 1 tỷ trên Dịch vụ Công mà bạn có thể tham khảo ngay:

Bước 1: Đăng nhập vào hệ thống Dịch vụ công của cơ quan thuế (https://dichvucong.gdt.gov.vn/tthc/homelogin). Người nộp thuế thực hiện đăng nhập bằng một trong các hình thức:

- Tài khoản thuế điện tử

- Tài khoản định danh điện tử VNeID

Sau khi xác thực thành công, hệ thống sẽ chuyển đến giao diện quản lý thủ tục thuế dành cho cá nhân và hộ kinh doanh.

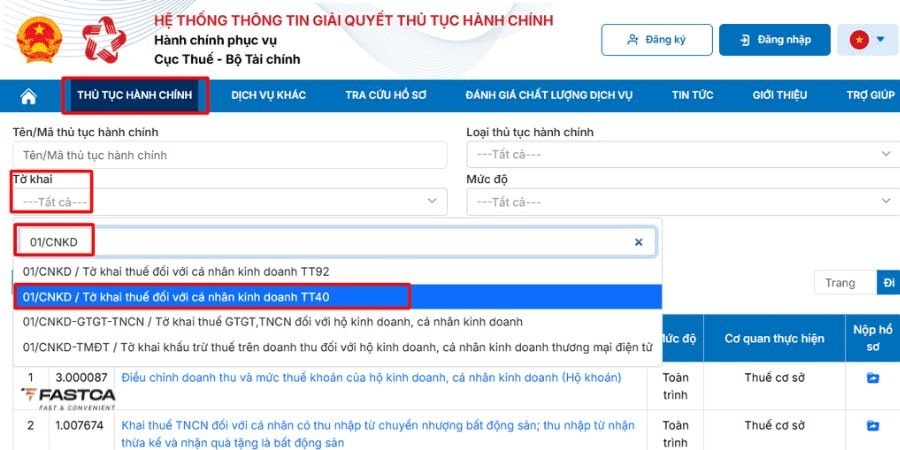

Bước 2: Tra cứu mẫu tờ khai phù hợp

Tại màn hình trang chủ, chọn mục “Thủ tục hành chính”. Tiếp theo hãy nhập từ khóa “01/CNKD” vào ô tìm kiếm tờ khai rồi chọn đúng mẫu tờ khai 01/CNKD theo Thông tư 40. Nhấn “Tìm kiếm” để hiển thị thông tin thủ tục 01/CNKD là mẫu tờ khai áp dụng cho cá nhân kinh doanh và hộ kinh doanh kê khai thuế.

Bước 3: Thực hiện thủ tục nộp hồ sơ khai thuế

Đối với các hộ kinh doanh áp dụng phương pháp kê khai:

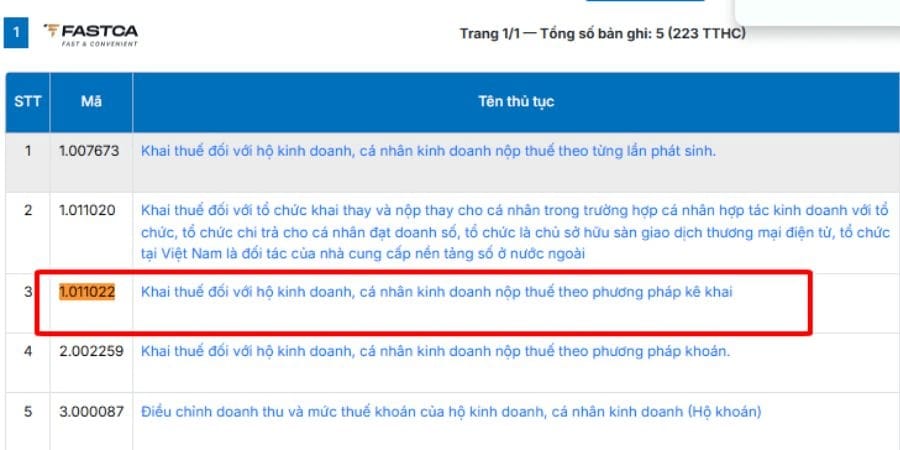

- Tìm thủ tục có mã số 1.011022

- Chọn chức năng “Nộp hồ sơ”

- Tiếp tục chọn mục “Tờ khai thuế đối với cá nhân kinh doanh T40”

- Chọn “Tiếp tục” để chuyển sang bước kê khai thông tin

Người nộp thuế cần lựa chọn đúng thủ tục để tránh hồ sơ bị trả về hoặc xử lý sai.

Bước 4: Chọn kỳ kê khai thuế

Tại bước này, hộ kinh doanh cần:

- Chọn địa điểm kinh doanh tương ứng

- Xác định hình thức kê khai theo tháng hoặc theo quý

- Chọn đúng kỳ tính thuế cần nộp hồ sơ

Sau khi hoàn tất thông tin kỳ kê khai, nhấn “Tiếp tục” để sang bước nhập dữ liệu doanh thu.

Bước 5: Nhập doanh thu và hoàn tất hồ sơ

Người nộp thuế tích chọn mục “Hộ kinh doanh nộp thuế theo phương pháp kê khai” sau đó thực hiện:

- Điền đầy đủ thông tin định danh

- Kê khai doanh thu theo từng nhóm ngành nghề kinh doanh

- Đính kèm bảng kê chi tiết theo yêu cầu của hệ thống

Lưu ý: Hồ sơ sẽ không hợp lệ nếu thiếu phụ lục bảng kê chi tiết đi kèm trước khi gửi lên cơ quan thuế.

Ngoài ra, bạn cũng có thể tham khảo thêm các cách kê khai thuế hộ kinh doanh dưới 1 tỷ trên Thuế điện tử, HTKK, ứng dụng etax Mobile TẠI ĐÂY.

04 việc hộ kinh doanh có doanh thu dưới 1 tỷ cần lưu ý để tránh rủi ro thuế

Để được áp dụng hợp pháp mức thuế suất 0đ và không bị cơ quan thuế xử phạt hoặc truy thu ngoài ý muốn, các hộ kinh doanh dưới 1 tỷ cần nghiêm túc thực hiện 04 lưu ý cốt lõi sau:

Theo dõi sát doanh thu thực tế để kiểm soát hạn mức miễn thuế

Nghị định số 141/2026/NĐ-CP ban hành đã tạo bước ngoặt lớn khi chính thức nâng ngưỡng không chịu thuế GTGT và thuế TNCN của hộ kinh doanh có doanh thu dưới 01 tỷ đồng/năm. Tuy nhiên, chủ hộ bắt buộc phải theo dõi sát sao doanh thu thực tế tích lũy.

Nếu tổng doanh thu trong năm vô tình vượt quá mốc 1 tỷ đồng mà hộ kinh doanh không chủ động kê khai chuyển đổi phương pháp tính thuế kịp thời thì sẽ phải đối mặt với chế tài phạt chậm nộp và truy thu thuế rất nặng.

Thông báo mức doanh thu thực tế đúng hạn (Chậm nhất ngày 31/01 năm sau)

Dù thuộc diện miễn nộp hai loại thuế trên, hộ kinh doanh dưới 1 tỷ vẫn có trách nhiệm hành chính là phải nộp hồ sơ thuế đúng hạn.

- Thời hạn bắt buộc: Theo điểm a khoản 1 Điều 8 Nghị định 68/2026/NĐ-CP (sửa đổi bởi Nghị định 141), hộ kinh doanh phải gửi thông báo doanh thu thực tế phát sinh trong năm cho cơ quan quản lý thuế chậm nhất là ngày 31 tháng 01 của năm dương lịch tiếp theo.

- Hồ sơ áp dụng: Theo Điều 4 Thông tư 18/2026/TT-BTC, chủ hộ thực hiện thông báo 1 lần mỗi năm bằng cách khai theo Mẫu số 01/TKN-CNKD (ban hành kèm Thông tư 18). Đây là căn cứ pháp lý để hệ thống ngành thuế phê duyệt trạng thái thuế 0đ cho hộ kinh doanh của bạn.

Ghi chép và cập nhật Sổ doanh thu tối thiểu (Mẫu số S1a-HKD)

Để chứng minh nguồn số liệu khi cơ quan thuế tiến hành hậu kiểm, hộ kinh doanh không chịu thuế bắt buộc phải lưu trữ và thực hiện ghi chép sổ sách cơ bản theo Điều 4 Thông tư 152/2025/TT-BTC.

- Loại sổ sử dụng: Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S1a-HKD.

- Quy trình ghi sổ đơn giản:

- Cột A: Cập nhật ngày, tháng thực hiện ghi sổ.

- Cột B: Diễn giải chi tiết nội dung doanh thu (ghi theo từng nghiệp vụ phát sinh trực tiếp hoặc tổng hợp theo định kỳ).

- Cột 1: Điền chính xác số tiền bán hàng hóa, cung ứng dịch vụ thực tế.

Hoàn thành thủ tục Đăng ký kinh doanh và cấp Mã số thuế

Trừ các trường hợp đặc thù có thu nhập thấp không cố định (như bán hàng rong, quà vặt, buôn chuyến, kinh doanh thời vụ), tất cả các hình thức kinh doanh thường xuyên tại địa điểm cố định đều không được phép hoạt động “chui”.

Theo Khoản 3 Điều 82 Nghị định 168/2025/NĐ-CP, hộ kinh doanh bắt buộc phải thực hiện thủ tục xin cấp Giấy chứng nhận đăng ký kinh doanh và đăng ký mã số thuế bưu điện/thuế hộ kinh doanh với cơ quan chức năng để chuẩn hóa hoạt động pháp lý.

Giải đáp các câu hỏi thường gặp về hộ kinh doanh dưới 1 tỷ

Một số thắc mắc thường gặp về hộ kinh doanh dưới 1 tỷ sẽ được giải đáp chi tiết ngay dưới đây.

Câu 1: Hộ kinh doanh doanh thu 600 triệu 1 năm đóng thuế bao nhiêu?

Theo quy định mới hiện nay sau Nghị định 141 thì hộ kinh doanh doanh thu 600 triệu đồng/năm thuộc diện dưới 1 tỷ nên sẽ được miễn thuế GTGT và thuế TNCN. Do đó, hộ kinh doanh có doanh thu 600 triệu 1 năm đóng thuế 0 đồng.

Câu 2: Hộ kinh doanh doanh thu 700 triệu đóng thuế bao nhiêu?

Tương tự, doanh thu 700 triệu đồng/năm vẫn nằm trong ngưỡng miễn thuế dưới 1 tỷ đồng. Vì vậy, hộ kinh doanh doanh thu 700 triệu/năm hiện đóng thuế 0 đồng theo quy định mới.

Câu 3: Hộ kinh doanh dưới 1 tỷ có cần hóa đơn đầu vào không?

Có. Dù được miễn thuế, hộ kinh doanh vẫn nên lưu trữ hóa đơn đầu vào để:

- Chứng minh nguồn gốc hàng hóa

- Hợp thức chi phí

- Phục vụ kiểm tra thuế

- Tránh rủi ro liên quan đến hàng hóa không rõ nguồn gốc

Câu 4: Hộ kinh doanh có doanh thu dưới 1 tỷ có phải xuất hóa đơn không?

Hộ kinh doanh có doanh thu dưới 1 tỷ có phải xuất hóa đơn không sẽ tùy trường hợp. Trường hợp khi bạn bán hàng cho khách lẻ và họ không yêu cầu xuất hóa đơn thì chủ HKD chỉ cần thực hiện ghi nhận số tiền bán được vào Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD) như đã nêu ở phần trước để làm căn cứ tổng hợp doanh thu vào cuối năm.

Nếu khách hàng thuộc đối tượng phải sử dụng hóa đơn điện tử theo quy định hoặc khách yêu cầu xuất hóa đơn thì hộ kinh doanh vẫn phải thực hiện xuất hóa đơn. Việc miễn thuế không đồng nghĩa được miễn nghĩa vụ lập hóa đơn.

Câu 5: Hộ kinh doanh dưới 1 tỷ có được phép sử dụng hóa đơn điện tử không?

Có. Hiện nay, hộ kinh doanh hoàn toàn có thể đăng ký và sử dụng hóa đơn điện tử theo quy định của cơ quan thuế.

Việc sử dụng hóa đơn điện tử giúp:

- Quản lý doanh thu minh bạch

- Dễ kê khai thuế

- Giảm sai sót

- Tăng tính chuyên nghiệp khi giao dịch với khách hàng và doanh nghiệp

Tóm lại, để tuân thủ đúng quy định pháp luật, các chủ hộ kinh doanh nên theo dõi doanh thu thường xuyên và thực hiện kê khai thuế đầy đủ. Hiểu rõ quy định về hộ kinh doanh có doanh thu dưới 1 tỷ sẽ giúp người kinh doanh chủ động hơn trong việc quản lý tài chính và tránh các rủi ro về thuế.. Hy vọng bài viết đã cung cấp cái nhìn rõ nét nhất cho kế hoạch của hộ kinh doanh trong năm 2026.

>> Xem chi tiết: Hộ kinh doanh dưới 1 tỷ có được phép sử dụng hóa đơn điện tử không?

>> Chỉ từ 890K – sở hữu trọn bộ kinh doanh số. Gồm phần mềm bán hàng + chữ ký số + hóa đơn điện tử. Full bộ công cụ cần thiết để kinh doanh hợp pháp & chuyên nghiệp. Số lượng ưu đãi có hạn – đăng ký ngay!