Thông tư 152/2025/TT-BTC do Bộ Tài chính ban hành đã chính thức hướng dẫn chế độ kế toán hộ kinh doanh, cá nhân kinh doanh, thay thế cách quản lý rời rạc trước đây. Văn bản này không chỉ chuẩn hóa sổ sách, chứng từ kế toán mà còn đặt nền tảng cho việc quản lý thuế minh bạch, đồng bộ dữ liệu điện tử từ năm 2026.

Vậy Thông tư 152/2025/TT-BTC có những điểm mới nào đáng chú ý? Hộ kinh doanh cần lưu ý gì để thực hiện đúng ngay từ đầu kỳ?

Tải về Thông tư 152/2025/TT-BTC hướng dẫn chế độ kế toán hộ kinh doanh

Theo File PDF Thông tư 152 2025 TT BTC, ngày 31/12/2025, Bộ trưởng Bộ Tài chính đã chính thức ban hành Thông tư 152/2025/TT-BTC quy định và hướng dẫn chế độ kế toán áp dụng cho hộ kinh doanh, cá nhân kinh doanh. Thông tư làm rõ trách nhiệm tổ chức công tác kế toán nhằm đảm bảo việc ghi chép, phản ánh đầy đủ hoạt động tài chính phát sinh trong quá trình kinh doanh.

Cụ thể, theo Thông tư 152/2025/TT-BTC, người đại diện hộ kinh doanh hoặc cá nhân kinh doanh có trách nhiệm trực tiếp thực hiện công tác kế toán. Việc tổ chức kế toán có thể được thực hiện theo các hình thức: tự ghi chép sổ kế toán, bố trí người làm kế toán hoặc thuê dịch vụ kế toán theo đúng quy định của pháp luật hiện hành.

Đồng thời, Thông tư 152/2025/TT-BTC cho phép người đại diện hộ kinh doanh được bố trí người thân trong gia đình như: cha, mẹ (đẻ hoặc nuôi), vợ, chồng, con (đẻ hoặc nuôi), anh, chị, em ruột tham gia thực hiện công việc kế toán. Ngoài ra, hộ kinh doanh cũng có thể phân công người đang đảm nhiệm các vị trí quản lý, điều hành, thủ kho, thủ quỹ hoặc người thường xuyên thực hiện việc mua bán tài sản kiêm nhiệm công tác kế toán, với điều kiện phù hợp quy định pháp luật.

Điểm mới Thông tư 152/2025/TT-BTC hướng dẫn chế độ kế toán hộ kinh doanh, cá nhân kinh doanh

Ngày 31/12/2025, Bộ Tài chính đã chính thức ban hành Thông tư 152/2025/TT-BTC quy định và hướng dẫn chế độ kế toán áp dụng cho hộ kinh doanh, cá nhân kinh doanh. So với các quy định trước đây, Thông tư này có một số điểm mới đáng chú ý mà hộ kinh doanh cần nắm rõ để thực hiện đúng từ năm 2026.

(1) Thay đổi mẫu sổ kế toán áp dụng cho hộ kinh doanh

Theo Thông tư 152/2025/TT-BTC, hệ thống mẫu sổ kế toán dành cho hộ kinh doanh, cá nhân kinh doanh đã được điều chỉnh nhằm thống nhất cách ghi chép, phản ánh doanh thu, chi phí và các nghiệp vụ kinh tế phát sinh. Việc thay đổi này giúp công tác kế toán của hộ kinh doanh rõ ràng, minh bạch và phù hợp hơn với yêu cầu quản lý thuế hiện hành.

| STT | Thông tư 88/2021/TT-BTC | Thông tư 152/2025/TT-BTC |

| 1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu số S1- HKD) | Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD) |

| 2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2-HKD) | Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD) |

| 3 | Sổ chi phí sản xuất, kinh doanh (Mẫu số S3-HKD) | Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b- HKD) |

| 4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN (Mẫu số S4-HKD) | Sổ chi tiết doanh thu, chi phí (Mẫu số S2c- HKD) |

| 5 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động (Mẫu số S5-HKD) | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-HKD) |

| 6 | Sổ quỹ tiền mặt (Mẫu số S6-HKD) | Sổ chi tiết tiền (Mẫu số S2e- HKD) |

| 7 | Sổ tiền gửi ngân hàng (Mẫu số S7-HKD) | Số theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD |

(2) Quy định cụ thể thời hạn lưu trữ tài liệu kế toán

Một điểm mới quan trọng tại Thông tư 152/2025/TT-BTC là việc quy định rõ thời hạn lưu trữ tài liệu kế toán. Theo đó, hộ kinh doanh, cá nhân kinh doanh phải lưu trữ chứng từ, sổ sách kế toán tối thiểu 05 năm. Riêng đối với hóa đơn, thời hạn lưu trữ được thực hiện theo quy định của pháp luật về thuế.

(3) Không được lựa chọn chế độ kế toán khác

Trước đây, theo Thông tư 88/2021/TT-BTC, hộ kinh doanh, cá nhân kinh doanh có thể lựa chọn áp dụng chế độ kế toán theo Thông tư này hoặc chế độ kế toán doanh nghiệp siêu nhỏ, tùy theo nhu cầu quản lý và đặc điểm hoạt động.

Tuy nhiên, kể từ ngày 01/01/2026, Thông tư 152/2025/TT-BTC quy định hộ kinh doanh, cá nhân kinh doanh bắt buộc áp dụng chế độ kế toán theo Thông tư này, không còn quyền lựa chọn chế độ kế toán khác. Bên cạnh các sổ kế toán được hướng dẫn, hộ kinh doanh vẫn được phép mở thêm sổ hoặc điều chỉnh biểu mẫu cho phù hợp với thực tế hoạt động, nhưng phải đảm bảo đầy đủ các thông tin bắt buộc như: tên sổ, ngày tháng lập sổ, họ tên và chữ ký của người đại diện hộ kinh doanh, kèm theo dấu (nếu có).

Hộ kinh doanh, cá nhân kinh doanh không chịu thuế GTGT, TNCN sử dụng sổ kế toán nào?

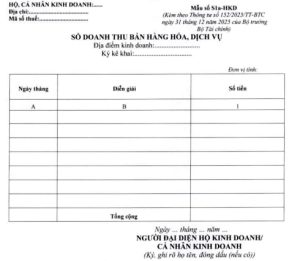

Căn cứ Điều 4 Thông tư 152/2025/TT-BTC, đối với hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp không chịu thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân, việc ghi chép kế toán được thực hiện thông qua Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD).

Sổ này được sử dụng để theo dõi doanh thu phát sinh từ hoạt động bán hàng hóa, cung cấp dịch vụ, làm cơ sở xác định hộ kinh doanh, cá nhân kinh doanh có thuộc diện chịu thuế GTGT và nghĩa vụ nộp thuế TNCN theo quy định của pháp luật thuế hay không. Trường hợp hộ kinh doanh thực hiện kê khai doanh thu theo quy định, Mẫu sổ S1a-HKD còn được dùng để đối chiếu số liệu với cơ quan thuế khi cần thiết.

Hướng dẫn ghi Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD)

Việc ghi chép Mẫu số S1a-HKD theo Thông tư 152/2025/TT-BTC được thực hiện như sau:

-

Cột A: Ghi rõ ngày, tháng thực hiện ghi sổ.

-

Cột B: Ghi nội dung diễn giải doanh thu từ hoạt động bán hàng hóa, cung cấp dịch vụ. Hộ kinh doanh có thể ghi chép theo từng giao dịch phát sinh hoặc tổng hợp theo kỳ phù hợp với thực tế hoạt động.

-

Cột 1: Ghi số tiền doanh thu bán hàng hóa, dịch vụ phát sinh tương ứng với nội dung đã ghi.

Việc ghi sổ đầy đủ, chính xác theo Thông tư 152/2025/TT-BTC giúp hộ kinh doanh, cá nhân kinh doanh quản lý doanh thu minh bạch và đáp ứng yêu cầu kiểm tra, đối chiếu của cơ quan thuế khi phát sinh nghĩa vụ liên quan.

>> Quan tâm ngay kênh Zalo OA của FastCA để cập nhật những thông tin mới nhất về Thuế, Kế toán và nhận những CTKM siêu hot nhé!

Mức phạt hộ kinh doanh không nộp hồ sơ khai thuế

Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP, được sửa đổi, bổ sung tại khoản 10 Điều 1 Nghị định 310/2025/NĐ-CP, pháp luật quy định cụ thể về mức phạt hộ kinh doanh không nộp hồ sơ khai thuế cũng như các trường hợp nộp chậm hồ sơ khai thuế.

Theo đó, hộ kinh doanh không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp sẽ bị phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng. Đồng thời, người nộp thuế còn bị áp dụng biện pháp khắc phục hậu quả, buộc phải nộp đầy đủ hồ sơ khai thuế theo quy định.

Mức phạt chậm nộp hồ sơ khai thuế đối với hộ kinh doanh

Trường hợp hộ kinh doanh nộp hồ sơ khai thuế quá thời hạn, mức xử phạt được xác định theo thời gian chậm nộp như sau:

-

Chậm từ 01 đến 05 ngày và có tình tiết giảm nhẹ: áp dụng hình thức cảnh cáo.

-

Chậm từ 01 đến 30 ngày (không thuộc trường hợp trên): phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng.

-

Chậm từ 31 đến 60 ngày: phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng.

-

Chậm từ 61 đến 90 ngày: phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng.

-

Chậm từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp: phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng.

-

Chậm nộp trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế: phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng.

Lưu ý về mức phạt và nghĩa vụ khắc phục

Trường hợp mức phạt tính theo quy định cao hơn số thuế phát sinh phải nộp, thì mức phạt tối đa được xác định bằng số tiền thuế phát sinh trên hồ sơ khai thuế, hoặc tổng số thuế phát sinh của các hồ sơ liên quan, nhưng không thấp hơn mức trung bình của khung phạt theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP.

Ngoài tiền phạt, nếu hành vi chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế, hộ kinh doanh còn bắt buộc phải nộp đủ số tiền chậm nộp vào ngân sách nhà nước.

Lưu ý thêm, theo khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP, hộ gia đình, hộ kinh doanh khi vi phạm nghĩa vụ thuế áp dụng mức phạt tiền như đối với cá nhân.

Thông tư 152/2025/TT-BTC là bước tiến quan trọng trong việc hoàn thiện chế độ kế toán hộ kinh doanh, hướng đến quản lý minh bạch, chuẩn hóa và phù hợp với chuyển đổi số. Việc nắm rõ và áp dụng đúng Thông tư 152/2025/TT-BTC ngay từ đầu sẽ giúp hộ kinh doanh hạn chế rủi ro pháp lý, kê khai thuế chính xác và chủ động hơn trong hoạt động tài chính.

Để thực hiện các thủ tục kế toán – thuế điện tử theo đúng quy định mới, hộ kinh doanh nên chủ động trang bị chữ ký số FastCA, giải pháp hỗ trợ ký nộp hồ sơ nhanh chóng, an toàn và tuân thủ pháp luật. Inbox ngay qua Fanpage hoặc Zalo OA để được tư vấn!

>>> Có thể bạn quan tâm: Tóm tắt Nghị định 141/2026/NĐ-CP và hướng dẫn thực thi quy định