Báo cáo chứng từ khấu trừ thuế TNCN là thủ tục quan trọng đối với doanh nghiệp, tổ chức chi trả thu nhập có sử dụng chứng từ khấu trừ thuế. Vậy quy định hiện hành về việc nộp báo cáo này như thế nào, trường hợp không phát sinh có phải nộp hay không? Bài viết dưới đây FastCA sẽ giải đáp chi tiết các thắc mắc của bạn về báo cáo sử dụng chứng từ khấu trừ thuế TNCN.

Có phải nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN điện tử không?

Có phải nộp trong một số trường hợp đặc biệt. Hiện nay, phần lớn doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh sử dụng chứng từ điện tử sẽ không phải lập báo cáo chứng từ khấu trừ thuế TNCN định kỳ gửi cơ quan thuế. Việc nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN chỉ phát sinh trong một số trường hợp đặc biệt theo quy định.

Trường hợp 1: Sử dụng chứng từ giấy do cơ quan thuế cấp khi hệ thống điện tử gặp sự cố

Theo quy định tại Nghị định 123/2020/NĐ-CP, khi hệ thống cấp mã chứng từ điện tử của cơ quan thuế xảy ra lỗi và chưa thể khắc phục ngay, cơ quan thuế sẽ áp dụng các giải pháp kỹ thuật để chuyển sang hệ thống dự phòng, đồng thời thông báo công khai trên cổng thông tin điện tử.

Trong trường hợp hệ thống vẫn chưa thể vận hành trở lại, cơ quan thuế có thể bán chứng từ giấy do cơ quan thuế đặt in cho một số tổ chức, doanh nghiệp hoặc cá nhân sử dụng tạm thời.

Sau khi hệ thống cấp mã được khôi phục, cơ quan thuế sẽ thông báo để các đơn vị quay lại sử dụng chứng từ điện tử. Chậm nhất 2 ngày làm việc kể từ thời điểm được yêu cầu, tổ chức, cá nhân đã sử dụng chứng từ giấy phải thực hiện báo cáo sử dụng chứng từ khấu trừ thuế TNCN theo mẫu quy định.

Trường hợp 2: Khi doanh nghiệp phát sinh thay đổi về tổ chức hoặc hoạt động

Ngoài trường hợp hệ thống gặp sự cố, doanh nghiệp cũng phải lập báo cáo chứng từ khấu trừ thuế TNCN nếu phát sinh các sự kiện đặc biệt như:

- Chia, tách doanh nghiệp

- Sáp nhập hoặc hợp nhất

- Chuyển đổi loại hình hoặc chuyển quyền sở hữu

- Giải thể, phá sản

- Giao, bán, khoán hoặc cho thuê doanh nghiệp nhà nước

Khi phát sinh các trường hợp này, doanh nghiệp, tổ chức kinh tế, hộ kinh doanh hoặc cá nhân kinh doanh phải nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN kèm bảng kê chứng từ đã sử dụng trong kỳ cùng thời điểm nộp hồ sơ quyết toán thuế.

Trước đây, các đơn vị sử dụng chứng từ mua của cơ quan thuế phải nộp báo cáo định kỳ hàng quý. Tuy nhiên, kể từ ngày 01/7/2022, khi việc sử dụng chứng từ điện tử được áp dụng đồng bộ theo Nghị định 123/2020/NĐ-CP, phần lớn doanh nghiệp không còn phải nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN thường xuyên nữa. Chỉ những đơn vị thuộc một trong hai trường hợp đặc biệt nêu trên mới phải thực hiện nghĩa vụ này.

Vậy không phát sinh chứng từ khấu trừ thuế TNCN có phải nộp báo cáo không?

Hiện nay, quy định về việc có phải nộp báo cáo khi không phát sinh chứng từ hay không vẫn có thể khác nhau giữa các cục thuế địa phương.

Tại Cục Thuế TP.HCM, với chứng từ điện tử theo Thông tư 78/2021/TT-BTC, doanh nghiệp thường không cần đăng ký, truyền nhận hoặc nộp bảng kê tình hình sử dụng.

Trong khi đó, Cục Thuế Hà Nội thường áp dụng theo từng nhóm doanh nghiệp:

- Doanh nghiệp lớn: Thường không phải nộp bảng kê.

- Doanh nghiệp vừa và nhỏ: Nên liên hệ trực tiếp cán bộ thuế quản lý để được hướng dẫn.

- Một số trường hợp vẫn có thể được yêu cầu gửi theo mẫu giấy cũ CTT25A/C tương tự như chứng từ giấy trước đây.

Vì vậy, để tránh sai sót hoặc bị xử phạt, doanh nghiệp nên chủ động trao đổi với cơ quan thuế quản lý trực tiếp về việc có cần nộp báo cáo chứng từ khấu trừ thuế TNCN trong kỳ không phát sinh hay không.

2 Cách nộp báo cáo chứng từ khấu trừ thuế TNCN chi tiết

Kế toán có thể lựa chọn một trong hai cách nộp chứng từ khấu trừ thuế TNCN qua mạng dưới đây tùy thuộc vào điều kiện thực tế của đơn vị.

Cách 1: Nộp trực tiếp tại Cơ quan thuế

- Bước 1: Doanh nghiệp lập báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN theo mẫu CTT25/AC.

- Bước 2: Sau khi hoàn thiện, doanh nghiệp in báo cáo, ký đóng dấu và nộp trực tiếp tại bộ phận một cửa của cơ quan thuế quản lý.

Cách 2: Nộp qua phần mềm HTKK

Bước 1: Lập bảng kê sử dụng chứng từ khấu trừ thuế TNCN trên HTKK

- Đăng nhập vào phần mềm HTKK bằng mã số thuế của doanh nghiệp

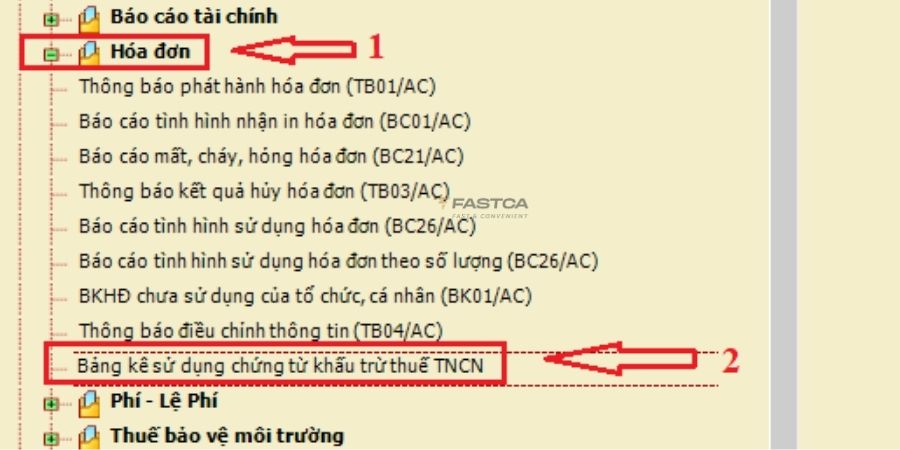

- Tại giao diện chính, chọn mục “Hóa đơn”. Tiếp tục chọn “Bảng kê sử dụng chứng từ khấu trừ thuế TNCN”

- Nhập đầy đủ thông tin về số lượng chứng từ đã sử dụng, chứng từ xóa bỏ, mất, hủy và số tồn cuối kỳ.

- Kiểm tra lại toàn bộ dữ liệu để đảm bảo báo cáo chứng từ khấu trừ thuế TNCN chính xác.

- Sau khi hoàn tất, kết xuất hồ sơ dưới dạng file XML hoặc Excel để chuẩn bị nộp.

Bước 2: Nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN

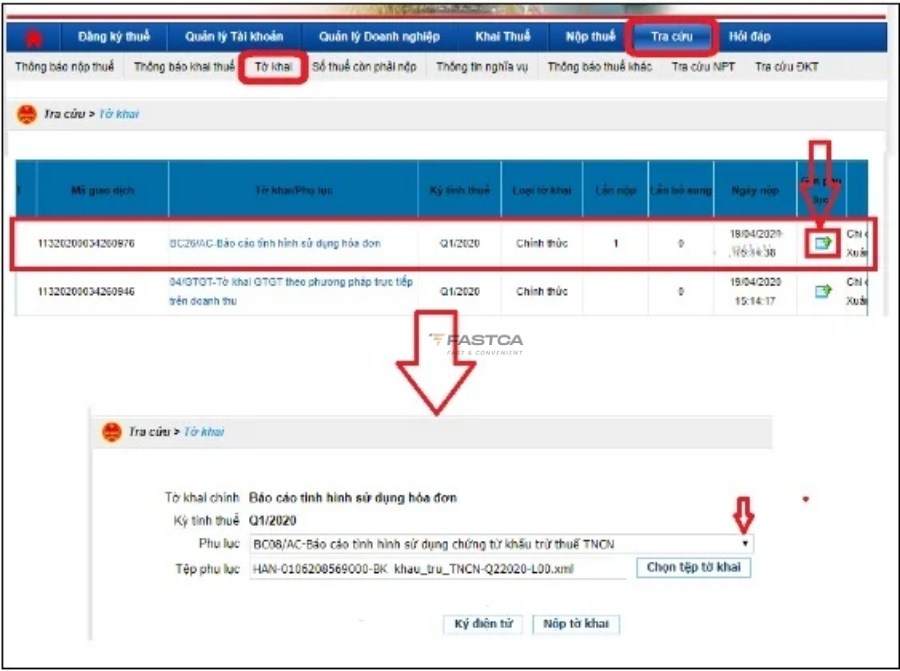

- Truy cập cổng thuế điện tử của Tổng cục Thuế: thuedientu.gdt.gov.vn

- Đăng nhập bằng mã số thuế và chữ ký số của doanh nghiệp. Trước khi gửi báo cáo, cần hoàn thành báo cáo tình hình sử dụng hóa đơn theo tháng hoặc theo quý.

- Sau khi nộp xong báo cáo hóa đơn, chọn mục “Tra cứu” → Tiếp tục chọn “Tờ khai” → Chọn “Báo cáo tình hình sử dụng hóa đơn” có đính kèm phụ lục liên quan đến chứng từ khấu trừ thuế TNCN.

- Kiểm tra lại toàn bộ nội dung báo cáo. Thực hiện ký điện tử và gửi hồ sơ đến cơ quan thuế.

Thời hạn nộp báo cáo chứng từ khấu trừ thuế TNCN

Theo quy định tại tiểu mục 1 Mục V Phần II Quy trình Quản lý ấn chỉ ban hành kèm Quyết định 2262/QĐ-TCT năm 2020, thời hạn nộp báo cáo chứng từ khấu trừ thuế TNCN được xác định theo từng trường hợp cụ thể:

- Đối với tổ chức, doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN tự in trên máy tính, báo cáo sử dụng chứng từ khấu trừ thuế TNCN được thực hiện theo quý. Hạn nộp chậm nhất là ngày 30 của tháng đầu tiên trong quý tiếp theo.

- Ngoài báo cáo định kỳ, doanh nghiệp còn phải nộp báo cáo chứng từ khấu trừ thuế TNCN khi phát sinh các sự kiện như: sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản,… phải thực hiện quyết toán và nộp báo cáo đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ. Thời hạn nộp là tối đa 5 ngày làm việc kể từ ngày có quyết định liên quan.

>>> Đăng ký ngay để được đội ngũ chuyên gia tư vấn chi tiết về quy trình nộp báo cáo và nhận bảng giá phần mềm xuất chứng từ thuế TNCN tối ưu nhất.

Mức phạt chậm nộp báo cáo chứng từ khấu trừ thuế TNCN

Theo quy định tại Nghị định 125/2020/NĐ-CP, nếu doanh nghiệp lập sai, nộp chậm hoặc không nộp báo cáo chứng từ khấu trừ thuế TNCN thì sẽ bị xử phạt tương tự như hành vi vi phạm về báo cáo tình hình sử dụng hóa đơn.

| Mức phạt | Hành vi vi phạm |

| Phạt cảnh cáo | Nộp chậm từ 1 đến 5 ngày và có tình tiết giảm nhẹ. |

| Phạt từ 1 triệu đến 3 triệu đồng |

|

| Phạt từ 2 triệu đến 4 triệu đồng | Nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN chậm từ 11 đến 20 ngày. |

| Phạt từ 4 triệu đến 8 triệu đồng | Nộp báo cáo chứng từ khấu trừ thuế TNCN chậm từ 21 đến 90 ngày. |

| Phạt từ 5 triệu đến 15 triệu đồng |

|

Báo cáo chứng từ khấu trừ thuế TNCN là thủ tục quan trọng đối với doanh nghiệp đang sử dụng chứng từ giấy. Việc nắm rõ đối tượng phải nộp, thời hạn nộp và cách nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN sẽ giúp doanh nghiệp hạn chế rủi ro vi phạm và tránh bị xử phạt không đáng có.

>>> Có thể bạn quan tâm: Xin chứng từ khấu trừ thuế TNCN ở công ty cũ: Quy định và cách thực hiện