Việc đăng ký giảm trừ gia cảnh là quyền lợi chính đáng của người nộp thuế. Tuy nhiên, nhiều người vẫn lúng túng khi thực hiện thủ tục này, đặc biệt là trường hợp người thân đã từng có mã số thuế (MST) trước đó. Bài viết này FastCA sẽ hướng dẫn bạn cách đăng ký người phụ thuộc đã có mã số thuế một cách chi tiết và đúng luật.

Người phụ thuộc đã có mã số thuế TNCN có được đăng ký giảm trừ gia cảnh không?

HOÀN TOÀN CÓ THỂ. Theo quy định tại Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn, người phụ thuộc đã có mã số thuế TNCN vẫn hoàn toàn được đăng ký giảm trừ gia cảnh nếu đáp ứng đủ điều kiện dưới đây:

Quy định về mã số thuế của người phụ thuộc

Theo quy định của cơ quan thuế, mỗi cá nhân chỉ được cấp một mã số thuế duy nhất và mã số này được sử dụng xuyên suốt trong suốt cuộc đời của người đó.

Vì vậy:

- Nếu một cá nhân trước đây đã đi làm và được cấp mã số thuế thu nhập cá nhân, sau đó không còn thu nhập và trở thành người phụ thuộc, thì mã số thuế đó vẫn tiếp tục được sử dụng khi thực hiện thủ tục đăng ký giảm trừ gia cảnh.

- Hệ thống quản lý thuế sẽ tự động đối chiếu và liên kết dữ liệu dựa trên mã số thuế đã tồn tại.

Điều kiện để được tính giảm trừ gia cảnh

Dù người phụ thuộc đã có mã số thuế cá nhân, để được cơ quan thuế chấp nhận giảm trừ gia cảnh, cá nhân đó vẫn phải đáp ứng các điều kiện theo quy định hiện hành:

- Thu nhập: Thu nhập bình quân trong năm từ tất cả các nguồn của người phụ thuộc không vượt quá 1.000.000 đồng/tháng.

- Nguyên tắc đăng ký: Một người phụ thuộc chỉ được tính giảm trừ cho duy nhất một người nộp thuế trong cùng một năm tính thuế.

- Mối quan hệ: Người phụ thuộc phải thuộc nhóm đối tượng theo quy định, như con cái, vợ hoặc chồng, cha mẹ, hoặc cá nhân không nơi nương tựa mà người nộp thuế đang trực tiếp nuôi dưỡng.

Một số lưu ý quan trọng

Trong hướng dẫn đăng ký người phụ thuộc đã có mã số thuế, người nộp thuế cần lưu ý một số vấn đề sau:

- Tránh đăng ký trùng lặp: Nếu người phụ thuộc đã được một cá nhân khác đăng ký giảm trừ (ví dụ: vợ đã đăng ký con), thì người còn lại sẽ không thể đăng ký cho đến khi thực hiện thủ tục báo giảm.

- Thời điểm tính giảm trừ gia cảnh: Người nộp thuế có thể được tính giảm trừ từ tháng phát sinh nghĩa vụ nuôi dưỡng, với điều kiện việc đăng ký người phụ thuộc được thực hiện đúng thời hạn theo quy định.

Cách đăng ký người phụ thuộc đã có mã số thuế nhanh chóng

Người phụ thuộc đã có mã số thuế thì đăng ký như thế nào? Tùy vào điều kiện và nhu cầu, người nộp thuế có thể lựa chọn nhiều hình thức đăng ký khác nhau. Mỗi phương thức đều có quy trình riêng nhưng đều nhằm mục đích cập nhật thông tin người phụ thuộc với cơ quan thuế. Dưới đây là 4 cách đăng ký người phụ thuộc đã có mã số thuế phổ biến:

Cách 1: Đăng ký trên Thuế điện tử

Đăng ký trên hệ thống Thuế điện tử là cách phổ biến và nhanh chóng nhất hiện nay. Người nộp thuế có thể thực hiện hoàn toàn online mà không cần đến cơ quan thuế.

Trường hợp 1: Cá nhân tự thực hiện đăng ký online

Khi đăng ký NPT đã có mã số thuế, cá nhân hoàn toàn có thể chủ động thực hiện thủ tục trên hệ thống Thuế điện tử mà không cần thông qua doanh nghiệp. Quy trình thực hiện như sau:

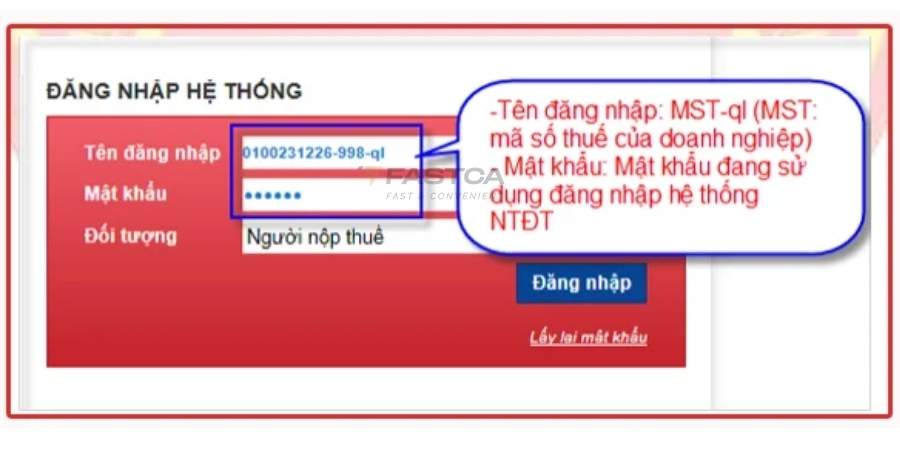

Bước 1: Truy cập cổng Thuế điện tử thuedientu.gdt.gov.vn và đăng nhập vào tài khoản Thuế điện tử dành cho cá nhân.

Bước 2: Nhập đầy đủ các thông tin gồm mã số thuế, mật khẩu và mã xác thực để truy cập vào hệ thống quản lý thuế.

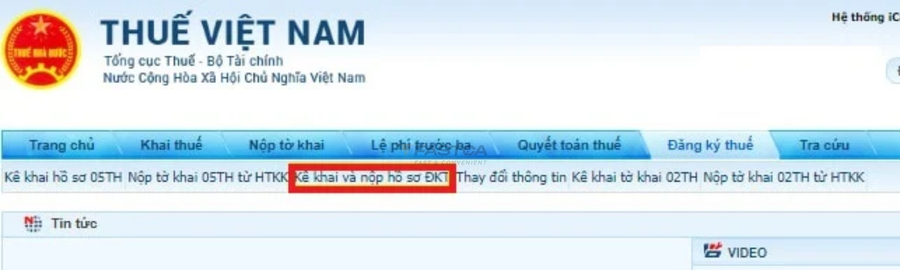

Bước 3: Tại giao diện chính, chọn mục “Đăng ký thuế”, sau đó nhấn vào “Kê khai và nộp hồ sơ đăng ký thuế” để bắt đầu thực hiện thủ tục.

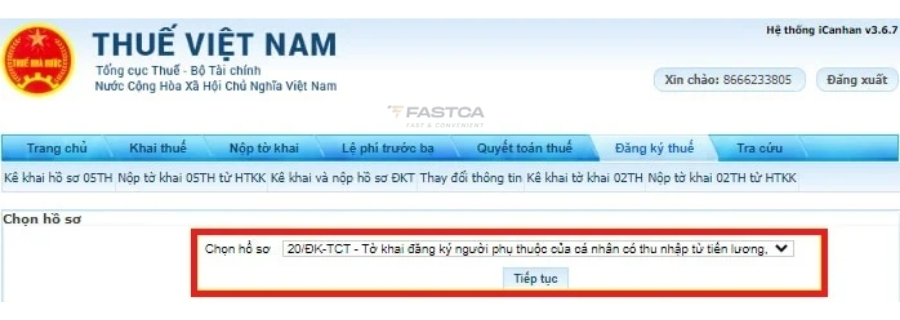

Bước 4: Trong danh sách tờ khai, chọn Mẫu 20-ĐK-TCT – Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công.

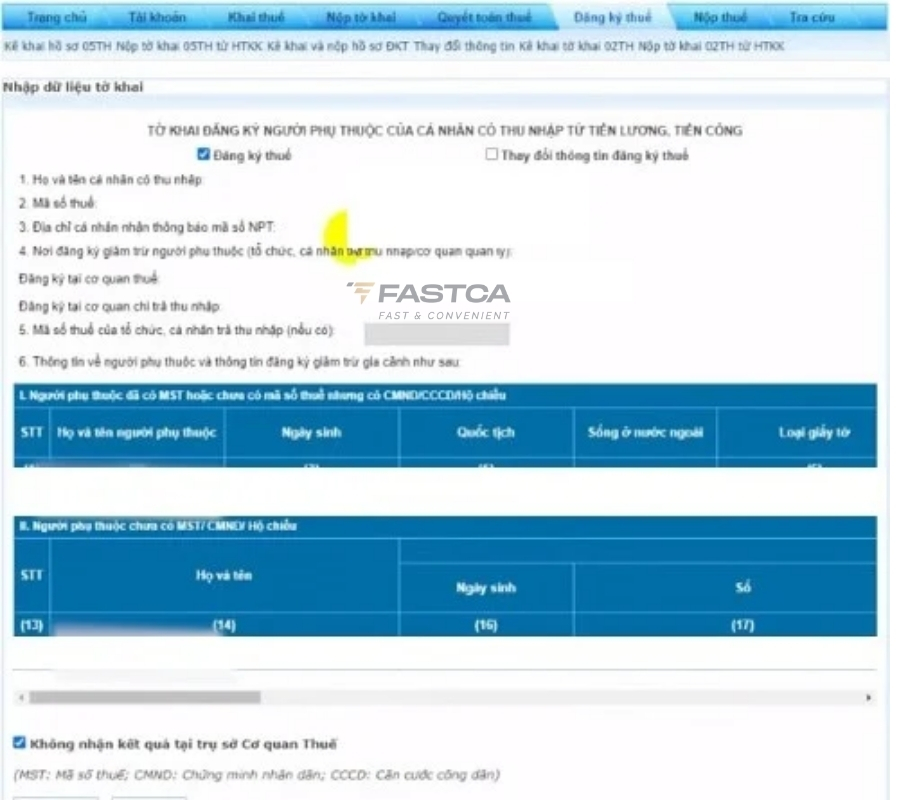

Bước 5: Người nộp thuế điền đầy đủ thông tin của người phụ thuộc vào tờ khai 20-ĐK-TCT, bao gồm họ tên, mã số thuế, quan hệ với người nộp thuế và thời điểm bắt đầu tính giảm trừ.

Bước 6: Sau khi kiểm tra lại nội dung đã khai, chọn “Hoàn thành kê khai”, sau đó nhấn “Nộp hồ sơ đăng ký thuế” để gửi thông tin đến cơ quan thuế.

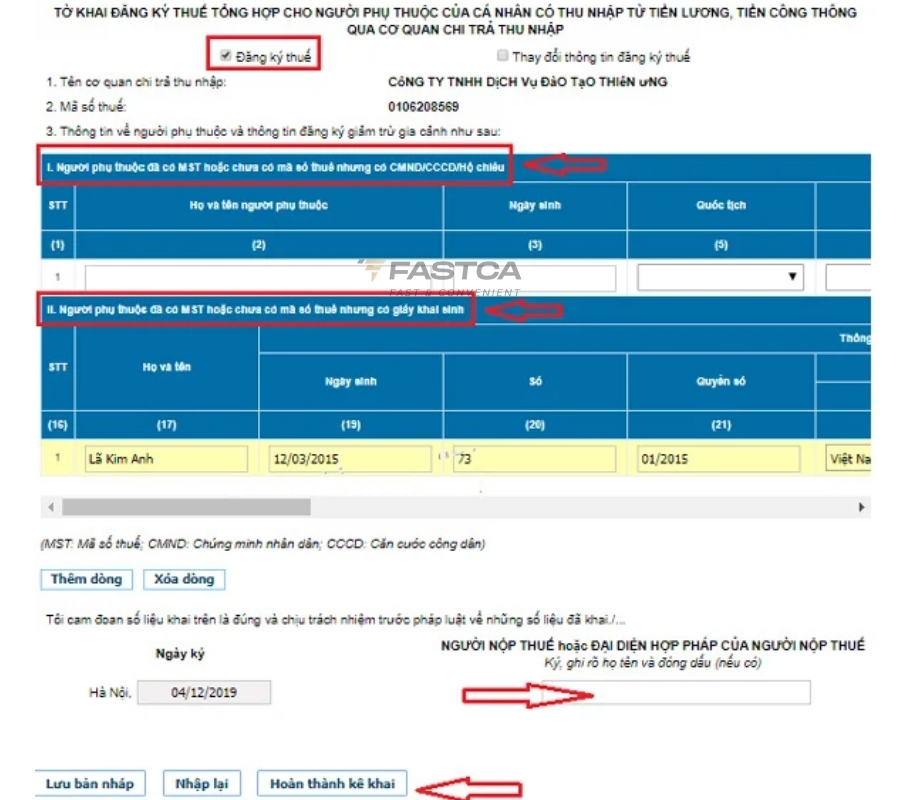

Trường hợp 2: Tổ chức chi trả thu nhập thực hiện đăng ký

Ngoài việc cá nhân tự thực hiện, báo tăng người phụ thuộc đã có mã số thuế cũng có thể được thực hiện thông qua đơn vị chi trả thu nhập (doanh nghiệp, cơ quan nơi người nộp thuế đang làm việc). Khi đó, bộ phận kế toán của doanh nghiệp sẽ tiến hành đăng ký trên hệ thống Thuế điện tử.

Bước 1: Đơn vị chi trả thu nhập truy cập website thuedientu.gdt.gov.vn và đăng nhập bằng tài khoản thuế điện tử của doanh nghiệp.

Bước 2: Nhập mã số thuế, mật khẩu và mã xác nhận để đăng nhập vào hệ thống.

Bước 3: Tại menu “Đăng ký thuế”, chọn mục “Đăng ký mới/Thay đổi thông tin của cá nhân qua cơ quan chi trả thu nhập”.

Tại phần “Hồ sơ đăng ký thuế”, chọn: Mẫu 20-ĐK-TH-TCT_TT105 – Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập, sau đó chọn “Tiếp tục”.

Bước 4: Tiến hành nhập đầy đủ thông tin của người phụ thuộc vào mẫu 20-ĐK-TH-TCT theo quy định.

Bước 5: Tại mục “Người nộp thuế hoặc đại diện hợp pháp của người nộp thuế”, điền thông tin Giám đốc hoặc người đại diện hợp pháp của đơn vị chi trả thu nhập.

Bước 6: Sau khi kiểm tra lại nội dung khai báo, tích chọn “Hoàn thành kê khai” và nhấn “Nộp hồ sơ đăng ký thuế”.

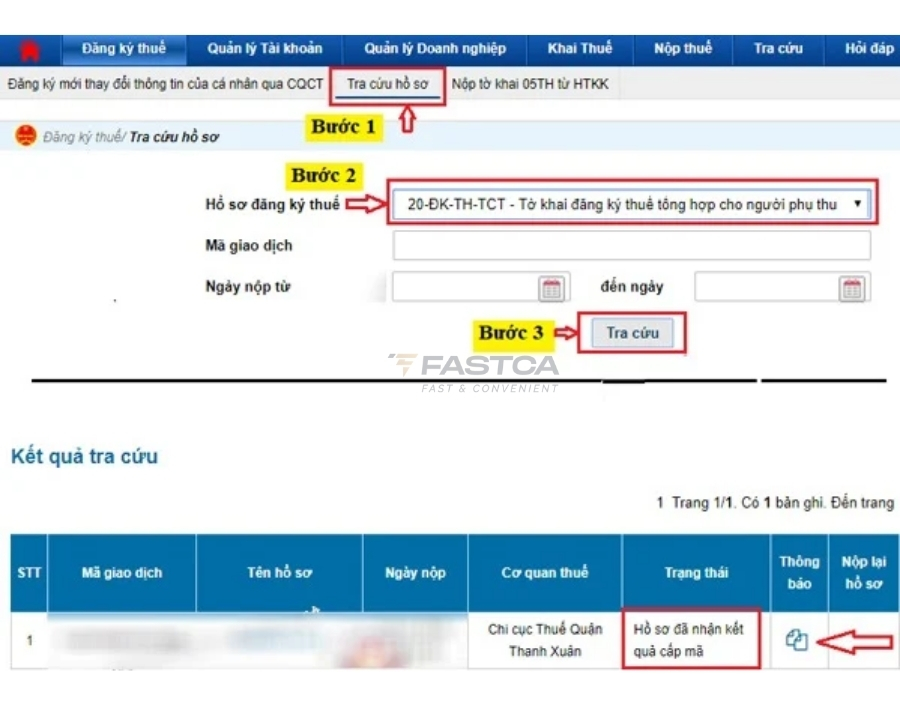

Bước 7: Để kiểm tra kết quả xử lý, truy cập mục “Tra cứu hồ sơ đăng ký thuế”, chọn loại hồ sơ “20-ĐK-TH-TCT” và theo dõi thông tin tại cột “Trạng thái”.

Thông thường, nếu hồ sơ được kê khai chính xác và không phát sinh lỗi, kết quả xử lý sẽ hiển thị sau vài phút đến vài giờ trên hệ thống.

Cách 2: Đăng ký trên Dịch vụ công

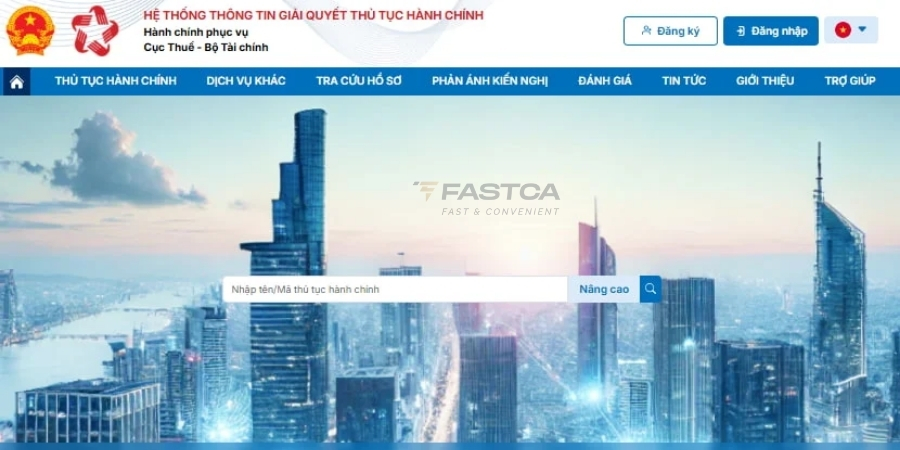

Dưới đây là hướng dẫn cách đăng ký người phụ thuộc đã có mã số thuế trên Hệ thống thông tin giải quyết thủ tục hành chính của Cục Thuế (phân hệ dành cho cá nhân), được trình bày lại rõ ràng, dễ thực hiện:

Bước 1: Truy cập vào Cổng Dịch vụ công Thuế tại địa chỉ: https://dichvucong.gdt.gov.vn/tthc/homelogin/tthc

Bước 2: Tiến hành đăng nhập hệ thống. Người nộp thuế có thể lựa chọn đăng nhập bằng:

- Tài khoản Thuế điện tử, hoặc

- Tài khoản định danh điện tử (VNeID mức 2)

Bước 3: Tại giao diện chính, chọn mục “Thủ tục hành chính”, sau đó nhập từ khóa “người phụ thuộc” để tìm kiếm thủ tục liên quan.

Đối với cá nhân đăng ký lần đầu, chọn thủ tục: “Đăng ký thuế lần đầu cho người phụ thuộc để giảm trừ gia cảnh” (mã thủ tục 1.008499).

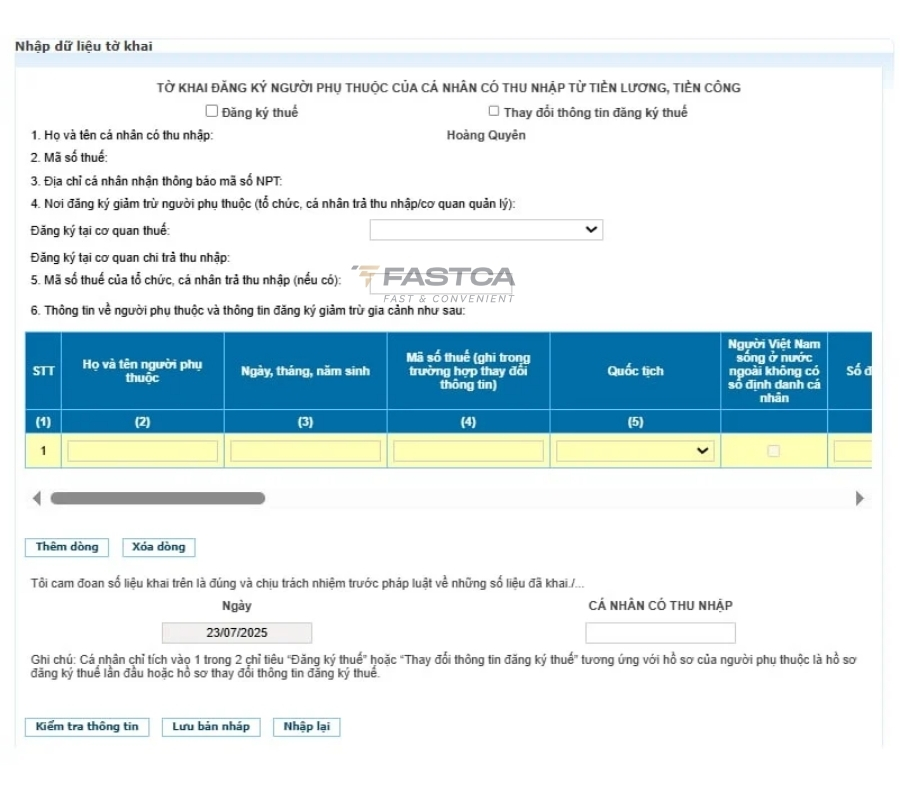

Bước 4: Sau đó nhấn vào biểu tượng “Nộp hồ sơ” để chuyển sang màn hình kê khai.

Bước 5: Chọn “Tiếp tục”, hệ thống sẽ hiển thị tờ khai đăng ký người phụ thuộc. Tại đây:

- Tích chọn nội dung đăng ký thuế

- Nhập thông tin cơ quan thuế quản lý đơn vị chi trả (công ty) tại chỉ tiêu số 4

- Điền thông tin người phụ thuộc (đã có mã số thuế) vào bảng kê tai chỉ tiêu số 6

Bước 6: Sau khi hoàn tất kê khai, nhập tên người nộp thuế vào mục “Cá nhân có thu nhập”, sau đó chọn “Kiểm tra thông tin” để rà soát dữ liệu.

Bước 7: Hệ thống sẽ gửi mã OTP về email đã đăng ký. Nhập mã OTP để xác nhận và hoàn tất việc nộp tờ khai.

Cách 3: Đăng ký trên hệ thống HTKK

Để thực hiện cách đăng ký người phụ thuộc đã có mã số thuế qua HTKK, bạn tiến hành lập tờ khai theo mẫu 02TH-TCT trên phần mềm.

Kê khai đăng ký người phụ thuộc đã có mã số thuế trên HTKK

Bước 1: Tải và mở phần mềm HTKK, đăng nhập bằng mã số thuế của doanh nghiệp. Tại giao diện chính, chọn: “Kê khai” → “Thuế thu nhập cá nhân” → “Đăng ký người phụ thuộc giảm trừ gia cảnh”.

Bước 2: Thiết lập các thông tin ban đầu gồm:

- Năm kê khai

- Lần đăng ký (lần đầu hoặc bổ sung). Sau đó nhấn “Đồng ý” để tiếp tục.

Bước 3: Hệ thống sẽ hiển thị tờ khai đăng ký người phụ thuộc (mẫu 02TH-TCT).

Tại đây, bạn tiến hành nhập đầy đủ thông tin người phụ thuộc (đã có mã số thuế) theo các chỉ tiêu yêu cầu.

Bước 4: Sau khi hoàn tất kê khai, nhấn “Kiểm tra” để rà soát dữ liệu.

Nếu thông tin hợp lệ, thực hiện kết xuất file XML để chuẩn bị nộp qua mạng.

Nộp hồ sơ đăng ký người phụ thuộc qua mạng

Sau khi hoàn thành kê khai, bước tiếp theo trong cách đăng ký người phụ thuộc đã có mã số thuế qua HTKK là nộp tờ khai online:

Bước 1: Truy cập website: https://thuedientu.gdt.gov.vn

Đăng nhập bằng tài khoản chữ ký số của doanh nghiệp.

Bước 2: Chọn “Khai thuế” → “Nộp tờ khai XML”, sau đó tải lên file tờ khai mẫu 02TH đã kết xuất từ HTKK.

Bước 3: Tiến hành ký điện tử và chọn “Nộp tờ khai” để hoàn tất thủ tục.

Cách 4: Đăng ký trực tiếp tại cơ quan thuế

Bước 1: Đăng ký và nộp hồ sơ chứng minh người phụ thuộc

Trong quá trình thực hiện đăng ký người phụ thuộc đã có mã số thuế TNCN, người nộp thuế cần thực hiện đồng thời việc đăng ký và chuẩn bị hồ sơ chứng minh theo đúng quy định.

Đăng ký người phụ thuộc

- Trường hợp 1: Nếu người nộp thuế kê khai thông qua tổ chức chi trả thu nhập (công ty), cần lập hồ sơ đăng ký người phụ thuộc lần đầu (Gồm mẫu 07/ĐK-NPT-TNCN, 07/XN-NPT-TNCN và mẫu 07/THĐK-NPT-TNCN) và gửi cho đơn vị này trước thời hạn nộp tờ khai thuế hoặc trước khi đơn vị thực hiện quyết toán thuế.

Doanh nghiệp sẽ lưu giữ 01 bộ hồ sơ và gửi 01 bộ đến cơ quan thuế quản lý cùng thời điểm nộp tờ khai thuế TNCN hoặc hồ sơ quyết toán. - Trường hợp 2: Nếu cá nhân tự kê khai trực tiếp với cơ quan thuế, hồ sơ đăng ký người phụ thuộc sẽ được nộp cùng thời điểm nộp tờ khai thuế hoặc khi thực hiện quyết toán thuế theo quy định.

Lưu ý: Đối với các đối tượng người phụ thuộc khác (như anh/chị/em ruột, ông bà, cô dì…), thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế.

Trong quá trình tính giảm trừ gia cảnh, nếu có thay đổi về người phụ thuộc (tăng/giảm) hoặc thay đổi nơi làm việc, người nộp thuế cần thực hiện đăng ký lại theo đúng trình tự như lần đầu.

Nộp hồ sơ chứng minh người phụ thuộc

Sau khi hoàn tất đăng ký, một bước quan trọng trong cách đăng ký người phụ thuộc đã có mã số thuế là nộp hồ sơ chứng minh:

- Thời hạn nộp: Trong vòng 03 tháng kể từ ngày đăng ký người phụ thuộc lần đầu

- Nơi nộp: Cơ quan thuế quản lý trực tiếp

- Hồ sơ cần chuẩn bị thực hiện theo hướng dẫn tại Thông tư 79/2022/TT-BTC.

Trường hợp có thay đổi người phụ thuộc hoặc thay đổi đơn vị công tác, người nộp thuế cũng cần nộp lại hồ sơ chứng minh tương tự như lần đầu.

Bước 2: Cơ quan thuế tiếp nhận và xử lý hồ sơ

Sau khi hoàn tất hồ sơ đăng ký người phụ thuộc đã có MST cá nhân, cơ quan thuế sẽ tiến hành tiếp nhận và xử lý hồ sơ theo từng hình thức:

- Nộp trực tiếp hoặc qua bưu điện: Cơ quan thuế tiếp nhận và giải quyết hồ sơ theo quy trình hành chính hiện hành.

>>> Xem thêm: Cá nhân tự đăng ký người phụ thuộc online 2026: Hướng dẫn chi tiết

Một số lưu ý khi đăng ký người phụ thuộc đã có MST cá nhân

Với cách đăng ký người phụ thuộc đã có mã số thuế, không chỉ cần làm đúng quy trình mà người nộp thuế còn phải đặc biệt chú ý đến các điều kiện và thời hạn theo quy định pháp luật. Một số điều cần lưu ý:

- Mỗi người phụ thuộc chỉ được tính giảm trừ cho một người nộp thuế tại cùng thời điểm. Nếu đã có người khác đăng ký trước thì cần báo giảm trước khi đăng ký mới. Hệ thống thuế sẽ tự động từ chối nếu bị trùng MST người phụ thuộc

- Rà soát điều kiện thu nhập của người phụ thuộc: Thu nhập bình quân tháng của người phụ thuộc không vượt quá 1.000.000 VNĐ. Áp dụng cho tất cả nguồn thu: lương, kinh doanh, lương hưu…

- Đăng ký đúng thời hạn để được tính giảm trừ ngay trong kỳ tính thuế. Trường hợp đăng ký muộn, vẫn có thể bổ sung khi quyết toán nhưng cần đầy đủ hồ sơ chứng minh.

- Thông tin mã số thuế của người phụ thuộc phải chính xác, trùng khớp với dữ liệu của cơ quan thuế. Đảm bảo MST đang hoạt động, không bị lỗi hoặc nợ thuế để tránh bị lỗi khi kê khai.

- Lưu trữ hồ sơ cẩn thận để xuất trình khi cơ quan thuế yêu cầu kiểm tra, đối chiếu. (Cơ quan thuế có thể kiểm tra trong tối đa 5 năm)

>> Trải nghiệm xCyber Bill ngay hôm nay để trải nghiệm giải pháp hóa đơn điện tử hiện đại – giao diện dễ dùng, xử lý nhanh, lưu trữ thông minh và tối ưu quy trình quản lý cho hộ kinh doanh, doanh nghiệp.

Trên đây là hướng dẫn chi tiết về cách đăng ký người phụ thuộc đã có mã số thuế theo đúng quy định mới nhất. Việc nắm rõ quy trình và lựa chọn phương thức phù hợp (online hoặc trực tiếp) sẽ giúp bạn tiết kiệm thời gian và đảm bảo quyền lợi giảm trừ gia cảnh. Đừng quên kiểm tra kỹ thông tin và thực hiện đúng hạn để tối ưu nghĩa vụ thuế của mình.