Mẫu báo cáo tài chính theo Thông tư 99 đang nhận được sự quan tâm của đông đảo doanh nghiệp và kế toán khi Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC từ ngày 01/01/2026. Bên cạnh việc thay đổi hệ thống tài khoản kế toán, nhiều biểu mẫu báo cáo tài chính cũng được điều chỉnh nhằm phù hợp với chuẩn mực kế toán mới và yêu cầu quản lý hiện hành.

Trong bài viết này của FastCA, hãy cùng tìm hiểu đầy đủ mẫu báo cáo tài chính mới theo Thông tư 99, biểu mẫu báo cáo tài chính năm, giữa niên độ, những điểm mới so với Thông tư 200 và cách lập báo cáo tài chính theo quy định mới nhất nhé.

Tổng quan về mẫu báo cáo tài chính mới theo Thông tư 99

Thông tư 99/2025/TT-BTC được Bộ Tài chính ban hành, chính thức thay thế Thông tư 200/2014/TT-BTC và áp dụng đối với các năm tài chính bắt đầu từ ngày 01/01/2026. Đây là một trong những thay đổi quan trọng của chế độ kế toán doanh nghiệp, với nhiều điều chỉnh về hệ thống tài khoản và biểu mẫu báo cáo tài chính nhằm tiệm cận Chuẩn mực Báo cáo tài chính Việt Nam (VFRS).

Để chuẩn bị cho việc áp dụng mẫu báo cáo tài chính theo Thông tư 99, doanh nghiệp cần lưu ý một số nội dung nổi bật dưới đây:

Những thay đổi quan trọng về biểu mẫu báo cáo tài chính

Một số thay đổi cụ thể về biểu mẫu báo cáo tài chính theo thông tư 99 bao gồm:

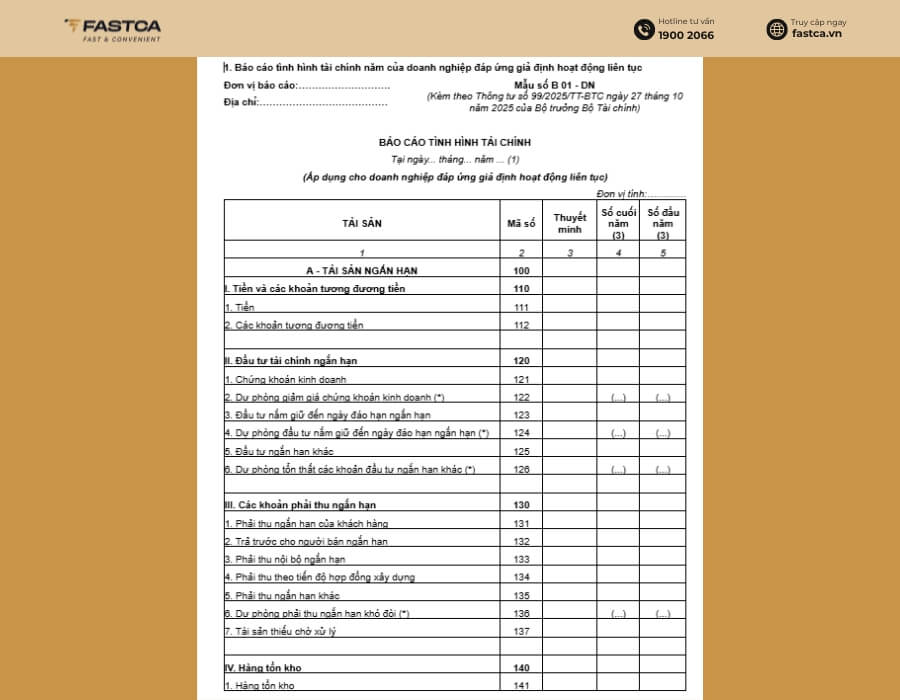

- Đổi tên “Bảng cân đối kế toán” thành “Báo cáo tình hình tài chính” (Mẫu số B01-DN). Biểu mẫu được thiết kế lại nhằm phản ánh đầy đủ hơn tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp.

- Cập nhật nội dung Bản thuyết minh báo cáo tài chính. Thông tư 99 bổ sung yêu cầu công bố thông tin chi tiết hơn về chính sách kế toán, các giao dịch trọng yếu, rủi ro tài chính và các sự kiện phát sinh sau kỳ kế toán.

- Điều chỉnh hệ thống tài khoản kế toán. Nhiều tài khoản được sắp xếp lại theo bản chất kinh tế của nghiệp vụ, đồng thời doanh nghiệp được chủ động mở thêm tài khoản chi tiết để phục vụ công tác quản lý mà không cần xin phép Bộ Tài chính.

Đối tượng và thời điểm áp dụng

Mẫu báo cáo tài chính theo thông tư 99 áp dụng đối với các doanh nghiệp thực hiện chế độ kế toán doanh nghiệp theo quy định của Bộ Tài chính. Thông tư 99/2025/TT-BTC có hiệu lực từ ngày 01/01/2026. Kể từ thời điểm này, doanh nghiệp phải sử dụng hệ thống mẫu báo cáo tài chính mới theo Thông tư 99 khi lập báo cáo tài chính.

Doanh nghiệp cần chuẩn bị gì?

Để việc chuyển đổi từ Thông tư 200 sang Thông tư 99 diễn ra thuận lợi, doanh nghiệp nên chủ động thực hiện các công việc sau:

- Rà soát và cập nhật toàn bộ mẫu báo cáo tài chính theo Thông tư 99 đang áp dụng.

- Kiểm tra, nâng cấp phần mềm kế toán để đáp ứng hệ thống tài khoản và biểu mẫu mới.

- Đào tạo đội ngũ kế toán, kiểm toán về các quy định, chỉ tiêu và nguyên tắc lập báo cáo tài chính theo Thông tư 99.

- Chuẩn bị dữ liệu kế toán đầy đủ, chính xác để đảm bảo quá trình chuyển đổi sang chế độ kế toán mới diễn ra đúng quy định và hạn chế tối đa sai sót.

Mẫu báo cáo tài chính theo Thông tư 99/2025/TT-BTC – Đầy đủ nhất

Sau khi nắm được những thay đổi tổng quan của chế độ kế toán mới, doanh nghiệp cần cập nhật đầy đủ hệ thống biểu mẫu báo cáo tài chính được ban hành kèm theo Thông tư 99. Tùy từng kỳ lập báo cáo, doanh nghiệp sẽ sử dụng bộ biểu mẫu báo cáo tài chính năm hoặc báo cáo tài chính giữa niên độ theo đúng quy định.

Biểu mẫu báo cáo tài chính năm

Đối với báo cáo tài chính năm, doanh nghiệp phải lập đầy đủ các biểu mẫu theo quy định nhằm phản ánh toàn diện tình hình tài sản, nguồn vốn, kết quả hoạt động kinh doanh và lưu chuyển tiền tệ trong cả năm tài chính. Đây cũng là bộ hồ sơ được sử dụng để nộp cho cơ quan thuế, cơ quan quản lý nhà nước và phục vụ nhu cầu kiểm toán, công bố thông tin.

Dưới đây là bảng tổng hợp các link tải mẫu báo cáo tài chính theo Thông tư 99 áp dụng đối với báo cáo tài chính năm, cùng tham khảo ngay nhé:

| STT | Loại báo cáo tài chính năm | Mẫu số | Link tải |

| 1 | Báo cáo tình hình tài chính

(Thay thế “bảng cân đối kế toán theo thông tư 200/2014/TT-BTC”) |

Mẫu số B 01 – DN | Link tải File Word |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B 02 – DN | Link tải File Word |

| 3 | Báo cáo lưu chuyển tiền tệ | Mẫu số B 03 – DN (theo phương pháp trực tiếp) | Link tải File Word |

| Mẫu số B 03 – DN (theo phương pháp gián tiếp tiếp) | Link tải File Word | ||

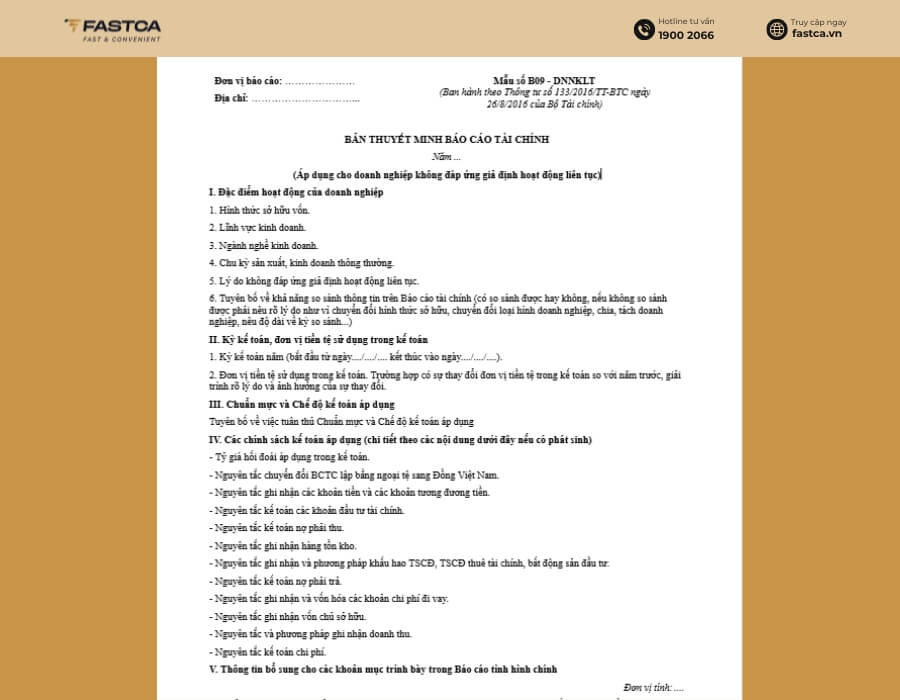

| 4 | Bản thuyết minh báo cáo tài chính | Mẫu số B 09 – DN | Link tải File Word |

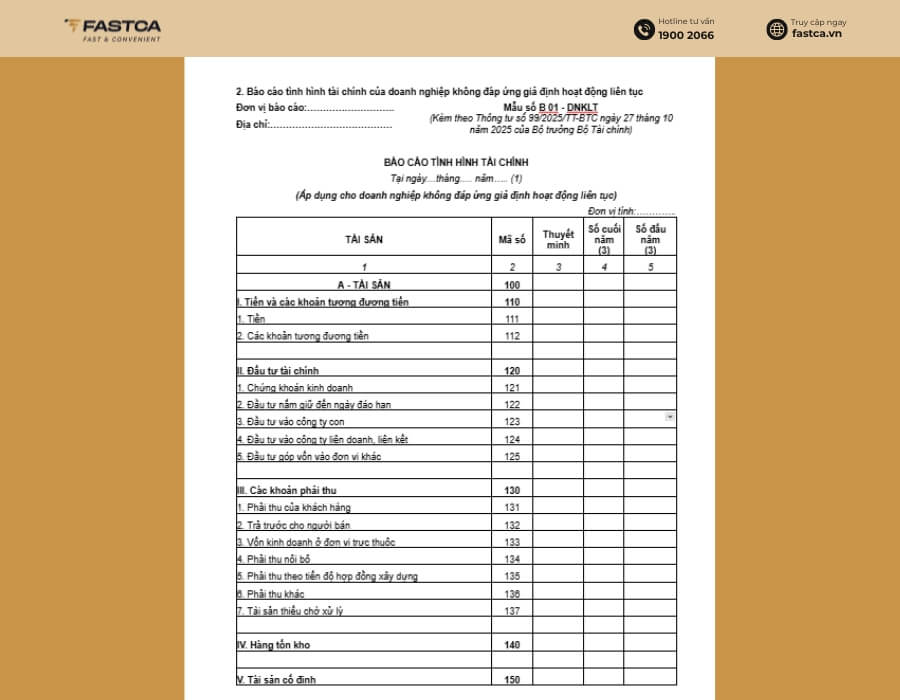

Đối với doanh nghiệp không đáp ứng giả định hoạt động liên tục thì sử dụng các mẫu báo cáo sau:

| STT | Loại báo cáo tài chính năm | Mẫu số | Link tải |

| 1 | Báo cáo tình hình tài chính | Mẫu số B 01 – DNKLT | Link tải File Word |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B 02 – DNKLT | Link tải File Word |

| 3 | Báo cáo lưu chuyển tiền tệ | Mẫu số B 03 – DNKLT | Link tải File Word |

| 4 | Bản thuyết minh báo cáo tài chính | Mẫu số B09-DNKLT | Link tải File Word |

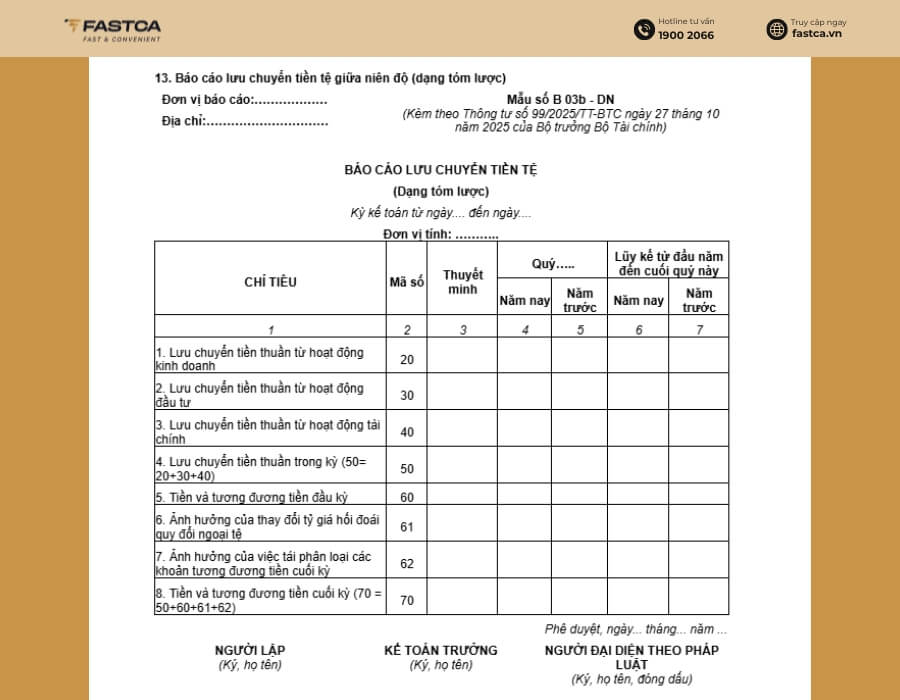

Biểu mẫu báo cáo tài chính giữa niên độ

Bên cạnh báo cáo tài chính năm, một số doanh nghiệp còn phải lập báo cáo tài chính giữa niên độ theo quy định của pháp luật hoặc theo yêu cầu quản trị nội bộ. Báo cáo giữa niên độ giúp phản ánh kịp thời tình hình tài chính và kết quả hoạt động sản xuất kinh doanh trong từng giai đoạn của năm. Báo cáo tài chính giữa niên độ theo thông tư 99/2025/TT-BTC gồm 2 dạng gồm dạng đầy đủ và dạng tóm lược

Dạng đầy đủ:

| STT | Loại báo cáo tài chính năm | Mẫu số | Link tải |

| 1 | Báo cáo tình hình tài chính giữa niên độ | Mẫu số B 01a – DN | Link tải File Word |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02a – DN | Link tải File Word |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03a – DN theo phương pháp trực tiếp | Link tải File Word |

| Mẫu số B 03a – DN theo phương pháp gián tiếp | Link tải File Word | ||

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN | Link tải File Word |

Dạng tóm lược:

| STT | Loại báo cáo tài chính năm | Mẫu số | Link tải |

| 1 | Báo cáo tình hình tài chính giữa niên độ | Mẫu số B 01b-DN | Link tải File Word |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02b – DN | Link tải File Word |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03b – DN | Link tải File Word |

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN | Link tải File Word |

So sánh biểu mẫu Báo cáo tài chính Thông tư 99 so với Thông tư 200

Việc ban hành Thông tư 99/2025/TT-BTC không chỉ thay thế Thông tư 200/2014/TT-BTC mà còn mang đến nhiều thay đổi đáng chú ý đối với hệ thống báo cáo tài chính của doanh nghiệp. Dưới đây là bảng so sánh chi tiết những điểm khác biệt của báo cáo tài chính giữa 2 Thông tư mà kế toán và doanh nghiệp cần nắm rõ các điểm mới để áp dụng đúng mẫu báo cáo tài chính theo Thông tư 99 từ năm 2026.

| Biểu mẫu báo cáo | Mẫu số | Theo Thông tư 200/2014/TT-BTC | Theo Thông tư 99/2025/TT-BTC | Điểm mới nổi bật |

| Báo cáo tình hình tài chính năm | B01-DN | Bảng Cân đối kế toán (áp dụng cho doanh nghiệp hoạt động liên tục) | Báo cáo Tình hình tài chính (áp dụng cho doanh nghiệp hoạt động liên tục) | Đổi tên biểu mẫu từ “Bảng Cân đối kế toán” thành “Báo cáo Tình hình tài chính”, thống nhất với cách gọi theo chuẩn mực kế toán hiện đại và thông lệ quốc tế. |

| Báo cáo tình hình tài chính của doanh nghiệp không đáp ứng giả định hoạt động liên tục | B01-DNKLT | Bảng Cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục (mã B01/CDHĐ-DNKLT) | Báo cáo Tình hình tài chính của doanh nghiệp không đáp ứng giả định hoạt động liên tục | Không chỉ đổi tên biểu mẫu mà còn bỏ ký hiệu “/CDHĐ” trong mã số, giúp hệ thống mã biểu mẫu được thống nhất và dễ quản lý hơn. |

| Báo cáo tình hình tài chính giữa niên độ (dạng đầy đủ) | B01a-DN | Bảng Cân đối kế toán giữa niên độ (dạng đầy đủ) | Báo cáo Tình hình tài chính giữa niên độ (dạng đầy đủ) | Thay đổi tên gọi để đồng bộ với hệ thống báo cáo tài chính mới, không thay đổi bản chất của báo cáo. |

| Báo cáo tình hình tài chính giữa niên độ (dạng tóm lược) | B01b-DN | Bảng Cân đối kế toán giữa niên độ (dạng tóm lược) | Báo cáo Tình hình tài chính giữa niên độ (dạng tóm lược) | Tiếp tục chuyển đổi từ tên gọi “Bảng Cân đối kế toán” sang “Báo cáo Tình hình tài chính”, tạo sự nhất quán giữa báo cáo năm và báo cáo giữa niên độ. |

Hướng dẫn cách lập báo cáo tài chính theo Thông tư 99

Để lập mẫu báo cáo tài chính theo Thông tư 99 đúng quy định, doanh nghiệp không chỉ cần sử dụng đúng biểu mẫu mà còn phải tuân thủ các nguyên tắc về ghi nhận, trình bày và công bố thông tin theo Thông tư 99/2025/TT-BTC.

Từ Điều 20 đến Điều 24, Bộ Tài chính đã quy định cụ thể cách lập báo cáo tài chính trong từng trường hợp phát sinh trên thực tế như doanh nghiệp hoạt động liên tục, thay đổi kỳ kế toán, chuyển đổi loại hình doanh nghiệp, chia tách hoặc sáp nhập doanh nghiệp và trường hợp doanh nghiệp không còn đáp ứng giả định hoạt động liên tục. Dưới đây là những nội dung quan trọng doanh nghiệp và kế toán cần nắm rõ khi thực hiện cách lập báo cáo tài chính theo Thông tư 99.

Nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục

Đối với doanh nghiệp đang hoạt động bình thường, việc lập và trình bày mẫu báo cáo tài chính theo Thông tư 99 phải tuân thủ quy định tại Chuẩn mực kế toán Việt Nam số 21 về trình bày báo cáo tài chính cùng các chuẩn mực kế toán có liên quan. Báo cáo tài chính phải phản ánh trung thực, hợp lý tình hình tài chính, kết quả hoạt động kinh doanh và các luồng tiền phát sinh trong kỳ, đồng thời đảm bảo người sử dụng báo cáo có thể đánh giá chính xác tình hình của doanh nghiệp.

Trong quá trình lập báo cáo, doanh nghiệp cần ưu tiên phản ánh bản chất kinh tế của giao dịch thay vì chỉ căn cứ vào hình thức pháp lý. Đây là nguyên tắc quan trọng giúp thông tin trên báo cáo phản ánh đúng thực trạng hoạt động sản xuất, kinh doanh.

Đối với các khoản mục tài sản và nợ phải trả, doanh nghiệp không được ghi nhận giá trị tài sản cao hơn giá trị có thể thu hồi cũng như không được trình bày nghĩa vụ nợ thấp hơn số tiền thực tế phải thanh toán. Các khoản mục trên mẫu báo cáo tình hình tài chính theo Thông tư 99 phải được phân loại thành ngắn hạn và dài hạn, đồng thời sắp xếp theo mức độ thanh khoản giảm dần để thuận tiện cho việc theo dõi và phân tích.

Bên cạnh đó, doanh nghiệp phải tuân thủ nguyên tắc phù hợp và nguyên tắc thận trọng khi ghi nhận doanh thu, thu nhập và chi phí. Nếu phát hiện sai sót trọng yếu của các kỳ trước, doanh nghiệp phải thực hiện điều chỉnh hồi tố theo đúng quy định của chuẩn mực kế toán.

Đối với doanh nghiệp có đơn vị trực thuộc, mẫu BCTC theo Thông tư 99 phải phản ánh đầy đủ số liệu của trụ sở chính và các đơn vị phụ thuộc. Đồng thời, toàn bộ giao dịch nội bộ như công nợ, doanh thu, chi phí, lãi hoặc lỗ chưa thực hiện giữa các đơn vị phải được loại trừ trước khi trình bày trên báo cáo tài chính.

Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán

Trong trường hợp doanh nghiệp thay đổi kỳ kế toán năm theo quy định của Luật Kế toán, việc lập mẫu báo cáo tài chính mới theo Thông tư 99 cần được thực hiện theo nguyên tắc riêng nhằm đảm bảo tính liên tục của số liệu kế toán. Trước hết, doanh nghiệp phải thực hiện khóa sổ kế toán tại thời điểm kết thúc kỳ kế toán cũ và lập báo cáo tài chính riêng cho giai đoạn chuyển tiếp. Toàn bộ số dư về tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm kết thúc kỳ kế toán trước sẽ được chuyển sang làm số đầu năm của kỳ kế toán mới trên Báo cáo tình hình tài chính.

Đối với Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ, cột “Kỳ này” phản ánh số liệu phát sinh trong giai đoạn chuyển tiếp, trong khi cột “Kỳ trước” trình bày số liệu của kỳ kế toán liền kề hoặc của 12 tháng thuộc năm tài chính trước đó.

Ngoài việc trình bày số liệu, doanh nghiệp còn phải giải trình rõ lý do thay đổi kỳ kế toán trong Bản thuyết minh báo cáo tài chính. Nếu số liệu giữa hai kỳ không có tính chất so sánh, doanh nghiệp cũng phải thuyết minh nguyên nhân theo quy định của Chuẩn mực kế toán Việt Nam số 21.

Nguyên tắc lập và trình bày Báo cáo tài chính khi chuyển đổi loại hình doanh nghiệp

Khi doanh nghiệp thực hiện chuyển đổi loại hình, chẳng hạn từ công ty trách nhiệm hữu hạn sang công ty cổ phần hoặc từ doanh nghiệp tư nhân sang loại hình doanh nghiệp khác, việc lập mẫu báo cáo tài chính theo Thông tư 99 cũng phải tuân thủ các nguyên tắc riêng.

Sau khi hoàn tất thủ tục chuyển đổi, doanh nghiệp cần khóa sổ kế toán và lập báo cáo tài chính theo quy định. Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp trước khi chuyển đổi sẽ được kế thừa để ghi nhận là số đầu kỳ của doanh nghiệp mới.

Trên Báo cáo tình hình tài chính, các số liệu này được trình bày tại cột “Số đầu năm”. Trong khi đó, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ chỉ phản ánh các nghiệp vụ phát sinh kể từ thời điểm chuyển đổi đến cuối kỳ kế toán đầu tiên.

Nếu số liệu giữa kỳ báo cáo hiện tại và kỳ trước không thể so sánh trực tiếp, doanh nghiệp phải giải trình đầy đủ trong Bản thuyết minh báo cáo tài chính để đảm bảo tính minh bạch của thông tin.

Nguyên tắc lập và trình bày Báo cáo tài chính của khi chia, tách, hợp nhất hoặc sáp nhập doanh nghiệp

Một trong những nội dung mới được nhiều doanh nghiệp quan tâm khi tìm hiểu cách lập báo cáo tài chính theo Thông tư 99 là nguyên tắc áp dụng trong trường hợp chia, tách, hợp nhất hoặc sáp nhập doanh nghiệp. Theo quy định, việc ghi nhận tài sản, nợ phải trả và vốn chủ sở hữu sẽ phụ thuộc vào bản chất của từng giao dịch. Đối với các trường hợp hợp nhất hoặc sáp nhập dưới sự kiểm soát chung, doanh nghiệp nhận chuyển giao sẽ ghi nhận tài sản và nợ phải trả theo giá trị ghi sổ của doanh nghiệp bị sáp nhập tại thời điểm giao dịch.

Trong trường hợp hợp nhất hoặc sáp nhập không thuộc diện kiểm soát chung, doanh nghiệp phải áp dụng phương pháp mua theo Chuẩn mực kế toán Việt Nam số 11 về hợp nhất kinh doanh. Nếu giao dịch không đáp ứng định nghĩa của một hoạt động kinh doanh, tài sản và nợ phải trả sẽ được ghi nhận theo nguyên tắc mua một nhóm tài sản.

Đối với việc trình bày báo cáo tài chính, các khoản mục tài sản, nợ phải trả và vốn chủ sở hữu tiếp nhận được ghi nhận là số phát sinh trong kỳ. Trên Báo cáo tình hình tài chính, các giá trị này được trình bày tại cột “Số cuối năm”, trong khi cột “Số đầu năm” có thể giữ nguyên hoặc để trống tùy thuộc vào từng trường hợp cụ thể.

Riêng Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ chỉ phản ánh các giao dịch phát sinh kể từ thời điểm hoàn tất việc hợp nhất hoặc sáp nhập. Nếu không có số liệu so sánh với kỳ trước, doanh nghiệp phải nêu rõ nguyên nhân trong phần thuyết minh báo cáo tài chính.

Nguyên tắc lập và trình bày Báo cáo tài chính của khi doanh nghiệp không đáp ứng giả định hoạt động liên tục

Ngoài các trường hợp trên, Thông tư 99 cũng quy định riêng về việc lập mẫu báo cáo tài chính theo Thông tư 99 đối với doanh nghiệp không còn đáp ứng giả định hoạt động liên tục. Theo quy định, doanh nghiệp phải đánh giá khả năng tiếp tục hoạt động trong thời hạn ít nhất 12 tháng kể từ ngày kết thúc kỳ kế toán. Nếu có căn cứ cho thấy doanh nghiệp không thể duy trì hoạt động bình thường thì báo cáo tài chính phải được lập theo nguyên tắc dành cho doanh nghiệp không hoạt động liên tục.

Một số dấu hiệu thường gặp bao gồm doanh nghiệp dự kiến giải thể hoặc phá sản, ngừng hoạt động sản xuất kinh doanh, thu hẹp đáng kể quy mô hoạt động hoặc tồn tại những yếu tố không chắc chắn trọng yếu ảnh hưởng đến khả năng tiếp tục hoạt động trong thời gian tới. Khi xuất hiện các dấu hiệu này, doanh nghiệp phải thuyết minh đầy đủ nguyên nhân, cơ sở đánh giá cũng như ảnh hưởng của việc không đáp ứng giả định hoạt động liên tục đến báo cáo tài chính.

Tuy nhiên, không phải mọi trường hợp thay đổi về tổ chức đều được coi là mất khả năng hoạt động liên tục. Theo Thông tư 99, các trường hợp chuyển đổi loại hình doanh nghiệp, cổ phần hóa doanh nghiệp nhà nước, chia, tách, hợp nhất, sáp nhập doanh nghiệp hoặc chuyển đổi mô hình giữa công ty con và đơn vị phụ thuộc vẫn được xem là đáp ứng giả định hoạt động liên tục và tiếp tục áp dụng nguyên tắc lập báo cáo tài chính dành cho doanh nghiệp hoạt động bình thường.

Bài viết trên của FastCA đã giúp bạn đọc nắm được những mẫu báo cáo tài chính theo Thông tư 99 năm 2026 mới nhất, chính xác nhất. Doanh nghiệp và kế toán nên chủ động cập nhật và nghiên cứu kỹ các điểm thay đổi trong biểu mẫu cũng như quy trình lập báo cáo để sẵn sàng áp dụng khi quy định mới có hiệu lực. Việc chuẩn bị sớm sẽ giúp giảm thiểu sai sót, tiết kiệm thời gian xử lý và bảo đảm tuân thủ đầy đủ các quy định của Bộ Tài chính.