Mẫu 01/CNKD là biểu mẫu quan trọng dành cho hộ kinh doanh và cá nhân kinh doanh để thực hiện nghĩa vụ khai thuế theo quy định tại Thông tư 40/2021/TT-BTC. Đặc biệt, theo các văn bản sửa đổi mới nhất như Thông tư 40/2025/TT-BTC và Thông tư 94/2025/TT-BTC, mẫu 01/CNKD phiên bản cập nhật đã chính thức có hiệu lực áp dụng từ ngày 14/10/2025. Bài viết sau đây sẽ hướng dẫn chi tiết cách lập và nộp biểu mẫu này theo quy định mới nhất.

Mẫu 01/CNKD – Tờ khai thuế hộ kinh doanh mới nhất

Tờ khai 01/CNKD là gì? Đây là mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh được ban hành kèm theo Thông tư 40/2021/TT-BTC của Bộ Tài chính. Biểu mẫu này dùng để kê khai các loại thuế như thuế Giá trị gia tăng (GTGT), thuế Thu nhập cá nhân (TNCN), thuế Tiêu thụ đặc biệt (TTĐB)… áp dụng cho cả hộ kinh doanh nộp thuế theo phương pháp kê khai, phương pháp khoán hoặc cá nhân kinh doanh nộp thuế theo từng lần phát sinh.

Theo các cập nhật pháp lý mới nhất tại Thông tư 40/2025/TT-BTC và Thông tư 94/2025/TT-BTC, mẫu tờ khai 01/CNKD phiên bản mới đã được áp dụng rộng rãi, đảm bảo tính minh bạch và phù hợp với thực tế kinh doanh số.

Hiện nay, tờ khai mẫu số 01/CNKD được sử dụng cho các đối tượng:

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

- Hộ kinh doanh nộp thuế theo phương pháp khoán.

- Cá nhân kinh doanh nộp thuế theo từng lần phát sinh.

- Các tổ chức khai thuế thay, nộp thuế thay cho cá nhân kinh doanh.

Để thuận tiện cho việc soạn thảo và nộp hồ sơ, bạn có thể tải mẫu tại đây:

Hướng dẫn cách ghi Mẫu 01/CNKD đầy đủ nhất

Dưới đây là hướng dẫn chi tiết cách điền các chỉ tiêu trên tờ khai mẫu số 01/CNKD dành cho hộ và cá nhân kinh doanh, giúp bạn tránh những sai sót không đáng có khi nộp hồ sơ.

Phần thông tin chung

Đây là phần xác định đối tượng, kỳ tính thuế và thông tin định danh của người nộp thuế.

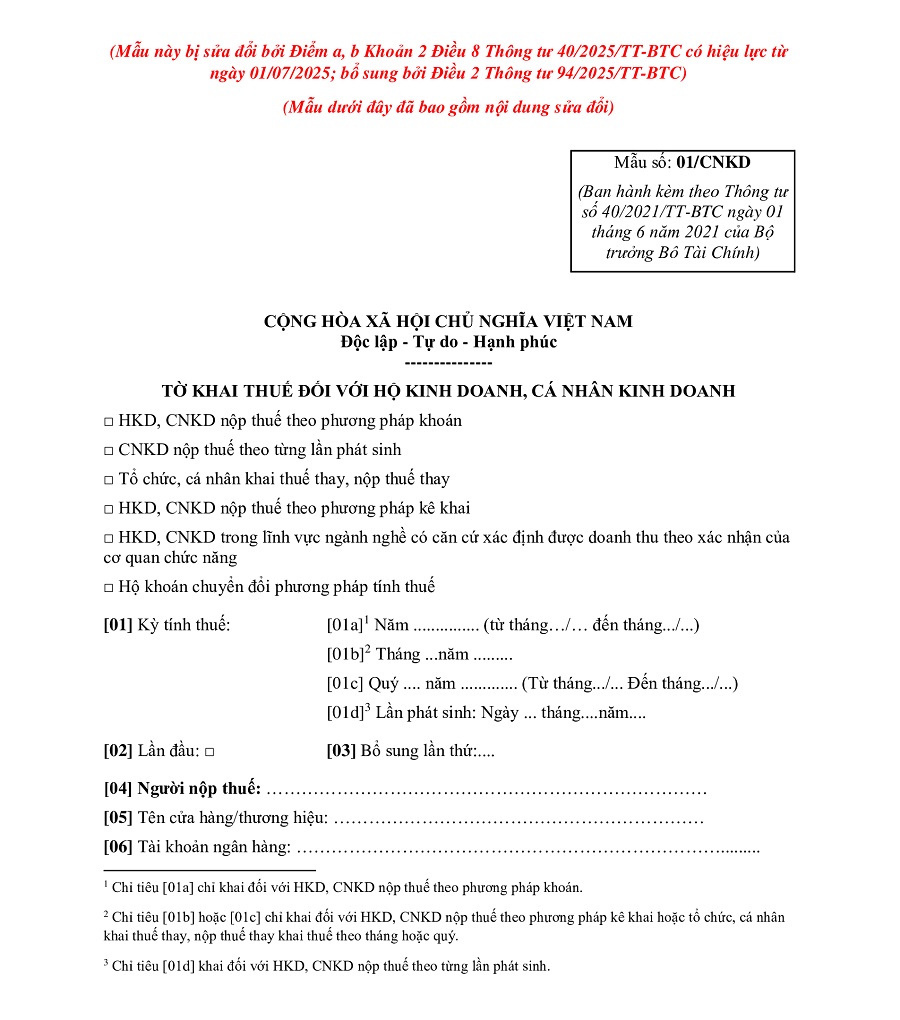

– [01]: Kỳ tính thuế trên Mẫu 01/CNKD

- [01a] Kỳ năm: Áp dụng cho hộ kinh doanh nộp thuế khoán hoặc tổ chức khai thay theo ủy quyền dân sự cho hộ khoán. Ghi rõ năm và khoảng thời gian hoạt động.

- [01b] Kỳ tháng: Áp dụng cho hộ kinh doanh nộp thuế theo phương pháp kê khai hoặc các tổ chức chi trả, sàn TMĐT khai thay theo tháng.

- [01c] Kỳ quý: Áp dụng cho hộ kinh doanh theo phương pháp kê khai hoặc tổ chức khai thay thực hiện khai thuế theo quý.

- [01d] Lần phát sinh: Áp dụng cho cá nhân kinh doanh nộp thuế theo từng lần phát sinh hóa đơn hoặc ủy quyền dân sự phát sinh đơn lẻ.

– [02] và [03]: Thông tin về lần khai thuế

- [02] Lần đầu: Đánh dấu “X” nếu đây là tờ khai nộp lần đầu cho kỳ tính thuế đó.

- [03] Bổ sung lần thứ: Ghi số thứ tự (1, 2, 3…) nếu đây là tờ khai điều chỉnh cho sai sót của tờ khai trước.

– [04] đến [08]: Thông tin người nộp thuế

- [04] Người nộp thuế: Ghi in hoa đầy đủ họ và tên cá nhân hoặc tên hộ kinh doanh theo Giấy chứng nhận đăng ký hộ kinh doanh.

- [05] Tên cửa hàng/thương hiệu: Ghi tên giao hiệu (nếu có).

- [06] Tài khoản ngân hàng: Ghi số tài khoản và tên ngân hàng mở tài khoản.

- [07] Mã số thuế: Ghi chính xác mã số thuế 10 số được cấp. Nếu chưa có mã số thuế kinh doanh, bắt buộc phải kê khai các chỉ tiêu tại mục [18].

- [08] Ngành nghề kinh doanh: Ghi ngành nghề thực tế đang hoạt động.

- [08a] Thay đổi thông tin: Đánh dấu “X” nếu có sự thay đổi về ngành nghề so với lần đăng ký trước.

Lưu ý: Nếu chưa có MST kinh doanh, phải kê khai chi tiết tại chỉ tiêu [18].

– [09] đến [12]: Thông tin địa điểm kinh doanh

- [09] Diện tích kinh doanh: Ghi tổng diện tích (m2) mặt bằng sử dụng.

- [09a] Đi thuê: Đánh dấu nếu đây là mặt bằng thuê.

- [10] Số lao động sử dụng thường xuyên: Ghi số lượng nhân viên thực tế làm việc.

- [11] Thời gian hoạt động trong ngày: Ghi từ mấy giờ đến mấy giờ.

- [12a] đến [12e]: Ghi chi tiết địa chỉ kinh doanh, số nhà, phường/xã, quận/huyện, tỉnh/thành phố. Đánh dấu [12e] nếu kinh doanh tại chợ biên giới.

– [13] đến [17] Thông tin liên hệ

- [13] đến [13d]: Ghi địa chỉ nơi cư trú (thường trú) của cá nhân.

- [14], [15], [16]: Ghi số điện thoại, fax và email để cơ quan thuế liên hệ.

- [17] Văn bản ủy quyền: Nếu có người khác nộp thay, ghi số và ngày của văn bản ủy quyền.

– [18] Thông tin bổ sung (Trường hợp chưa có mã số thuế)

Kê khai đầy đủ từ [18a] đến [18k] bao gồm: Loại giấy tờ tùy thân (CCCD/Hộ chiếu), số giấy tờ, ngày cấp, nơi cấp, địa chỉ thường trú, chỗ ở hiện tại và vốn kinh doanh thực tế.

– [19] đến [27] Thông tin đại lý thuế và tổ chức khai thay

- [19] đến [21]: Ghi tên đại lý thuế, mã số thuế và thông tin hợp đồng đại lý thuế (nếu thuê dịch vụ làm thuế).

- [22] đến [27]: Dành cho tổ chức khai thay, nộp thuế thay. Ghi đầy đủ tên tổ chức, mã số thuế, địa chỉ và thông tin liên hệ của đơn vị khai thay.

A. Kê khai thuế GTGT và thuế TNCN

Tại mục A của Mẫu 01/CNKD, hộ kinh doanh, cá nhân kinh doanh hoặc tổ chức khai thay thực hiện kê khai doanh thu và số thuế phải nộp theo từng nhóm ngành nghề cụ thể như sau:

- Doanh thu tính thuế GTGT

- [28a]: Ghi doanh thu tính thuế GTGT đối với hoạt động phân phối, cung cấp hàng hóa.

- [29a]: Ghi doanh thu tính thuế GTGT đối với hoạt động dịch vụ, xây dựng không bao thầu nguyên vật liệu.

- [30a]: Ghi doanh thu tính thuế GTGT đối với hoạt động sản xuất, vận tải, dịch vụ gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu.

- [31a]: Ghi doanh thu tính thuế GTGT của các hoạt động sản xuất, kinh doanh khác.

Cách xác định doanh thu:

- Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán: doanh thu tính thuế GTGT là doanh thu bình quân dự kiến trong 1 tháng của năm, tương ứng với từng nhóm ngành nghề.

- Trường hợp cá nhân kinh doanh nộp thuế theo từng lần phát sinh hoặc hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai: doanh thu tính thuế GTGT là doanh thu thực tế phát sinh trong kỳ khai thuế.

- Trường hợp tổ chức khai thuế, nộp thuế thay cho hộ, cá nhân kinh doanh: doanh thu tính thuế GTGT là tổng doanh thu tính thuế GTGT của các cá nhân được khai thay, căn cứ theo Phụ lục 01-1/BK-CNKD, phân loại theo từng nhóm ngành nghề.

- [32a]: Ghi tổng doanh thu tính thuế GTGT, được xác định theo công thức:

[32a] = [28a] + [29a] + [30a] + [31a]

- Số thuế GTGT phát sinh

- [28b], [29b], [30b], [31b]: Ghi số thuế GTGT phát sinh của từng nhóm ngành nghề, được xác định bằng:

Số thuế GTGT = Doanh thu tính thuế x Thuế suất GTGT. - [32b]: Ghi tổng số thuế GTGT phát sinh, xác định theo công thức:

[32b] = [28b] + [29b] + [30b] + [31b]

Trường hợp tổ chức khai thuế thay cho cá nhân hợp tác kinh doanh, chỉ tiêu [32b] được xác định bằng chỉ tiêu [14] trên Phụ lục 01-1/BK-CNKD.

- Doanh thu tính thuế TNCN

- [28c]: Ghi doanh thu tính thuế TNCN của hoạt động phân phối, cung cấp hàng hóa.

- [29c]: Ghi doanh thu tính thuế TNCN của hoạt động dịch vụ, xây dựng không bao thầu nguyên vật liệu.

- [30c]: Ghi doanh thu tính thuế TNCN của hoạt động sản xuất, vận tải, dịch vụ gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu.

- [31c]: Ghi doanh thu tính thuế TNCN của các hoạt động sản xuất, kinh doanh khác.

Cách xác định doanh thu tính thuế TNCN:

- Đối với hộ, cá nhân kinh doanh nộp thuế khoán: ghi doanh thu bình quân dự kiến 1 tháng trong năm theo từng nhóm ngành.

- Đối với cá nhân nộp thuế theo từng lần phát sinh hoặc hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai: ghi doanh thu thực tế phát sinh của kỳ khai thuế.

- Đối với tổ chức khai thay: ghi tổng doanh thu tính thuế TNCN của các cá nhân được khai thay theo Phụ lục 01-1/BK-CNKD.

- [32c]: Ghi tổng doanh thu tính thuế TNCN, xác định theo công thức:

[32c] = [28c] + [29c] + [30c] + [31c]

- Số thuế TNCN phát sinh

- [28d], [29d], [30d], [31d]: Ghi số thuế TNCN phát sinh của từng nhóm ngành nghề, được xác định theo công thức:

Số thuế TNCN = Doanh thu tính thuế x Thuế suất thuế TNCN. - [32d]: Ghi tổng số thuế TNCN phải nộp, xác định theo công thức:

[32d] = [28d] + [29d] + [30d] + [31d]

Trường hợp tổ chức khai thuế thay cho cá nhân hợp tác kinh doanh, chỉ tiêu [32d] được xác định bằng chỉ tiêu [15] trên Phụ lục 01-1/BK-CNKD.

Trường hợp HKD, CNKD có phát sinh thuế TTĐB, thuế/phí bảo vệ môi trường hoặc thuế tài nguyên thì tiếp tục kê khai mục B, C dưới đây:

B. Kê khai thuế tiêu thụ đặc biệt (TTĐB)

Trường hợp hộ kinh doanh, cá nhân kinh doanh có phát sinh thuế tiêu thụ đặc biệt, thuế/phí bảo vệ môi trường hoặc thuế tài nguyên, người nộp thuế tiếp tục thực hiện kê khai tại Mục B và Mục C của Mẫu 01/CNKD. Riêng đối với thuế TTĐB, việc kê khai được thực hiện như sau:

– [33a], [33b] – cột (4): Ghi đơn vị tính là đồng Việt Nam.

– [33] – cột (4): Không kê khai, để trống.

– [33a], [33b] – cột (5): Ghi doanh thu tính thuế TTĐB tương ứng với từng loại hàng hóa, dịch vụ thuộc diện chịu thuế TTĐB, xác định theo quy định của Luật Thuế tiêu thụ đặc biệt và các văn bản hướng dẫn thi hành.

- Trường hợp hộ, cá nhân kinh doanh nộp thuế theo phương pháp khoán: doanh thu tính thuế TTĐB là doanh thu bình quân dự kiến trong 1 tháng của năm, phân theo từng loại hàng hóa, dịch vụ chịu thuế.

- Trường hợp cá nhân kinh doanh nộp thuế theo từng lần phát sinh hoặc hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai: doanh thu tính thuế TTĐB là doanh thu thực tế phát sinh trong kỳ khai thuế, tương ứng với từng loại hàng hóa, dịch vụ chịu thuế.

– [33] – cột (5): Ghi tổng doanh thu tính thuế TTĐB của tất cả các loại hàng hóa, dịch vụ chịu thuế.

– [33a], [33b] – cột (6): Ghi thuế suất thuế TTĐB áp dụng cho từng loại hàng hóa, dịch vụ chịu thuế theo quy định hiện hành.

– [33] – cột (6): Không kê khai, để trống.

– [33a], [33b] – cột (7): Ghi số thuế TTĐB phải nộp tương ứng với từng loại hàng hóa, dịch vụ, được xác định theo công thức:

Số thuế TTĐB = Doanh thu tính thuế x Thuế suất thuế TTĐB.

– [33] – cột (7): Ghi tổng cộng số thuế TTĐB phải nộp của các loại hàng hóa, dịch vụ chịu thuế.

Cách lập tờ khai 01/CNKD trên HTKK chi tiết

Để hỗ trợ người nộp thuế thực hiện nhanh chóng, phần mềm Hỗ trợ kê khai (HTKK) đã cập nhật mẫu 01/CNKD trên HTKK. Dưới đây là các bước hướng dẫn kê khai mẫu 01/CNKD qua phần mềm:

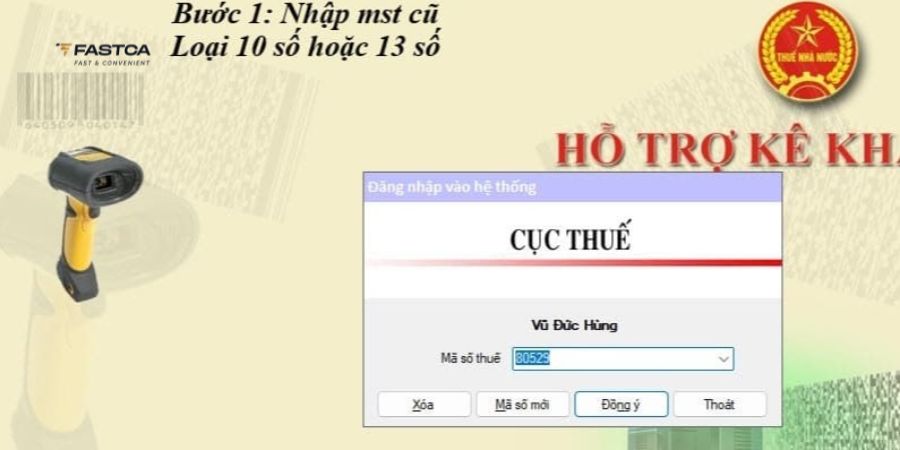

Bước 1: Đăng nhập mã số thuế

Mở phần mềm HTKK, tại giao diện khởi động, bạn nhập chính xác mã số thuế của hộ kinh doanh (loại 10 số) hoặc mã số thuế địa điểm kinh doanh (loại 13 số) vào ô “Mã số thuế”, sau đó nhấn Đồng ý.

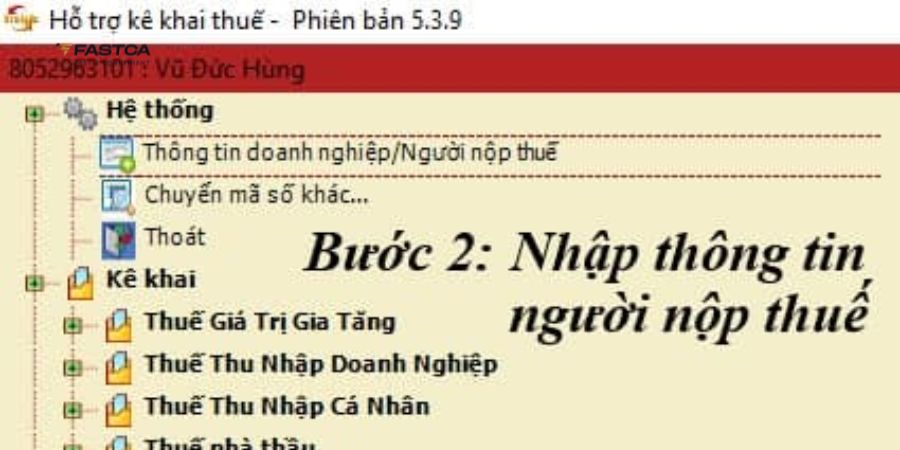

Bước 2: Cập nhật thông tin người nộp thuế

Tại lần đầu đăng nhập hoặc khi có thay đổi, bạn cần vào mục Thông tin doanh nghiệp/Người nộp thuế. Điền đầy đủ các thông tin bắt buộc như: Tên người nộp thuế, địa chỉ trụ sở, cơ quan thuế quản lý trực tiếp và thông tin người ký tờ khai. Sau đó nhấn Ghi để lưu dữ liệu.

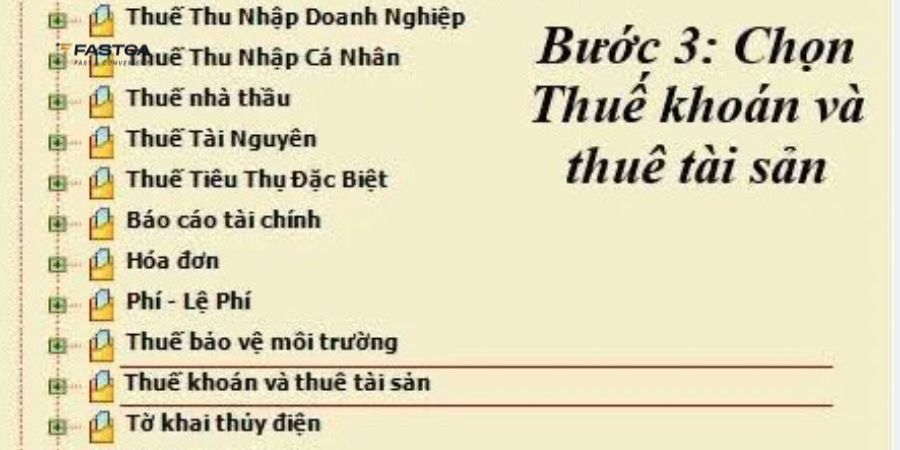

Bước 3: Truy cập phân hệ Thuế Khoán Và Thuê Tài Sản

Trên menu chức năng bên trái màn hình, bạn tìm và chọn danh mục Thuế Khoán Và Thuê Tài Sản. Đây là phân hệ dành riêng cho các đối tượng hộ kinh doanh, cá nhân kinh doanh theo quy định hiện hành.

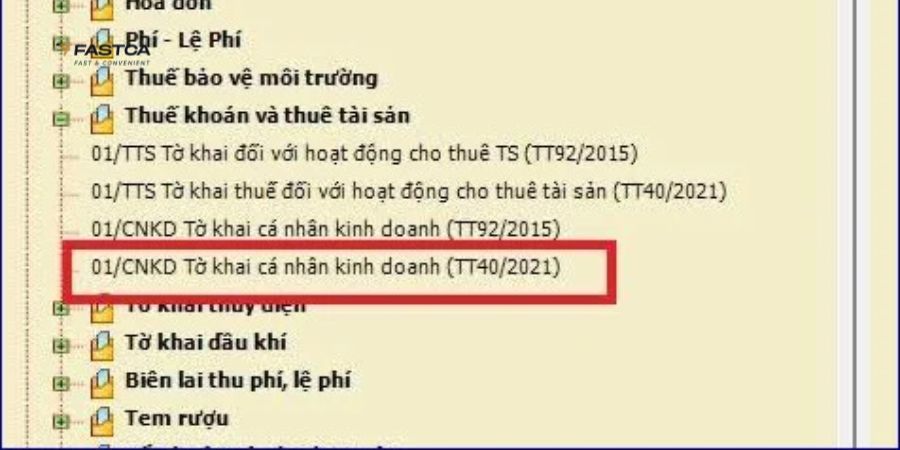

Bước 4: Chọn tờ khai 01/CNKD (TT40/2021)

Trong danh sách các biểu mẫu hiện ra, bạn chọn dòng: 01/CNKD Tờ khai cá nhân kinh doanh (TT40/2021). Đây là mẫu tờ khai áp dụng cho hộ kinh doanh nộp thuế theo phương pháp kê khai hoặc phương pháp khoán.

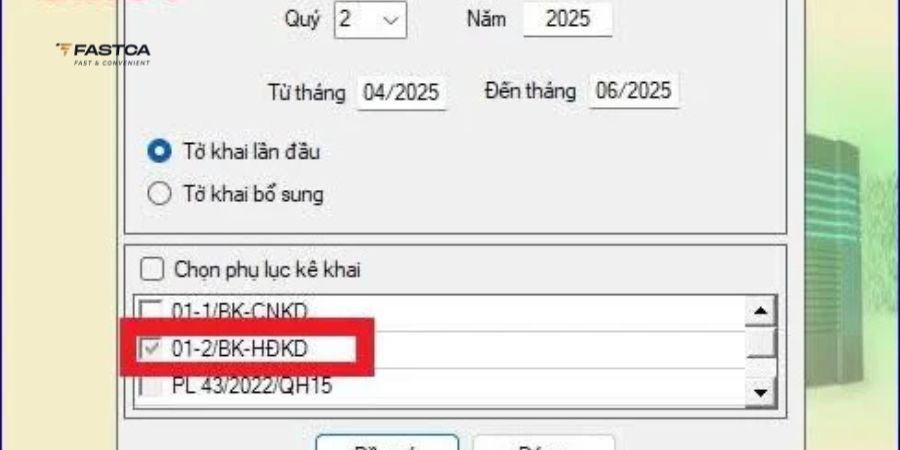

Bước 5: Cấu hình kỳ tính thuế và phụ lục kèm theo

Tại cửa sổ chọn kỳ tính thuế, bạn tích chọn vào ô Tờ khai thuế. Tiếp theo, tại mục chọn phụ lục, bạn bắt buộc tích chọn ô 01-2/BK-HĐKD (Bảng kê hoạt động kinh doanh trong kỳ) và chọn Đồng ý để mở giao diện nhập liệu.

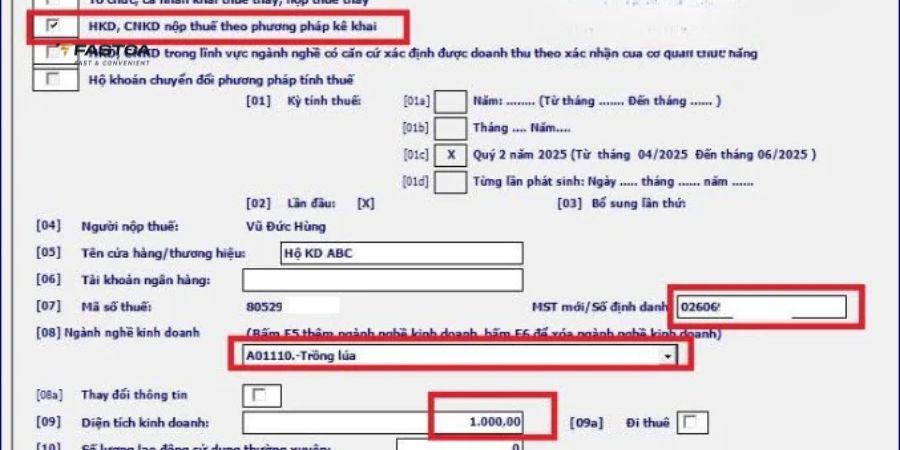

Bước 6: Nhập dữ liệu chi tiết vào phụ lục và tờ khai

Tại giao diện tờ khai, bạn thực hiện theo thứ tự sau:

- Sang tab phụ lục 01-2/BK-HĐKD để nhập chi tiết thông tin về hàng hóa, dịch vụ, doanh thu và chi phí trong kỳ.

- Hệ thống sẽ tự động tổng hợp số liệu từ phụ lục sang tờ khai chính 01/CNKD.

- Kiểm tra lại các chỉ tiêu tại tờ khai chính, sau đó nhấn Ghi và Kết xuất XML để nộp qua cổng thông tin của Tổng cục Thuế.

Hy vọng những hướng dẫn chi tiết về mẫu 01/CNKD trên đây đã giúp bạn tự tin hơn trong việc hoàn thiện hồ sơ thuế của mình. Việc thực hiện đúng quy trình ngay từ đầu sẽ giúp hộ kinh doanh tiết kiệm thời gian và tránh được những rắc rối pháp lý không đáng có. Nếu còn bất kỳ thắc mắc nào trong quá trình kê khai, hãy liên hệ với cơ quan thuế quản lý trực tiếp để được hỗ trợ kịp thời.

Ưu đãi combo dành riêng cho HKD chỉ từ 890K. Full bộ công cụ cần thiết để kinh doanh hợp pháp & chuyên nghiệp gồm: phần mềm quản lý bán hàng, chữ ký số, hóa đơn điện tử!

🔥 Số lượng ưu đãi có hạn – đăng ký ngay!

>>>> XEM NGAY: [Chi tiết] Cách làm báo cáo thuế hộ kinh doanh: Quy trình, hồ sơ và thời hạn