Nộp tờ khai bổ sung quyết toán thuế TNCN là thao tác mà rất nhiều kế toán, doanh nghiệp và tổ chức chi trả thu nhập phải thực hiện khi phát hiện hồ sơ đã gửi có sai sót sau thời điểm nộp. Đây không phải tình huống hiếm gặp, nhất là vào giai đoạn quyết toán năm khi dữ liệu lương, giảm trừ gia cảnh, số thuế đã khấu trừ và thông tin người phụ thuộc thường được rà soát lại ở phút cuối.

FastCA gửi bạn các hướng dẫn năm 2026 với 3 cách nộp tờ khai bổ sung khi phát hiện sai sót trên hồ sơ đã nộp và có thể thực hiện online trên nhiều hệ thống khác nhau.

Hướng dẫn nộp tờ khai bổ sung quyết toán thuế TNCN chuẩn quy định

Khi phát hiện hồ sơ quyết toán đã nộp có sai sót, kế toán không nên chờ đến sát thời điểm cơ quan thuế kiểm tra mới xử lý. Theo hướng dẫn đang áp dụng, người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót. Trường hợp việc khai bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn thì phải nộp đủ phần chênh lệch và tiền chậm nộp nếu phát sinh.

Vì vậy, khai bổ sung quyết toán thuế TNCN càng sớm thì doanh nghiệp càng dễ kiểm soát rủi ro và giảm áp lực xử lý hồ sơ sau quyết toán.

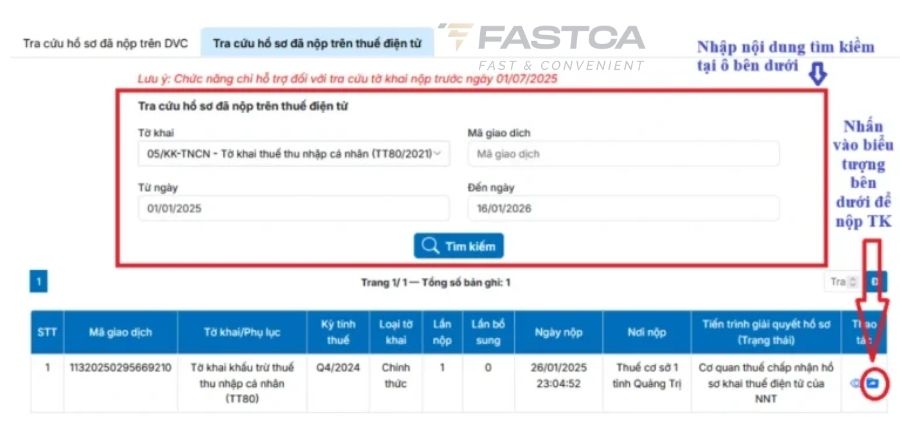

Cách 1: Nộp bổ sung tờ khai quyết toán thuế TNCN trên Dịch vụ công

Đây là cách được nhiều cá nhân tự quyết toán và cả kế toán doanh nghiệp quan tâm trong năm 2026 vì thao tác trực quan và dễ theo dõi trạng thái hồ sơ. Theo các hướng dẫn cập nhật 2026, quy trình cơ bản trên Cổng Dịch vụ công của ngành Thuế bắt đầu từ việc truy cập đúng cổng, đăng nhập tài khoản, chọn hồ sơ quyết toán đã nộp và chuyển sang chế độ bổ sung.

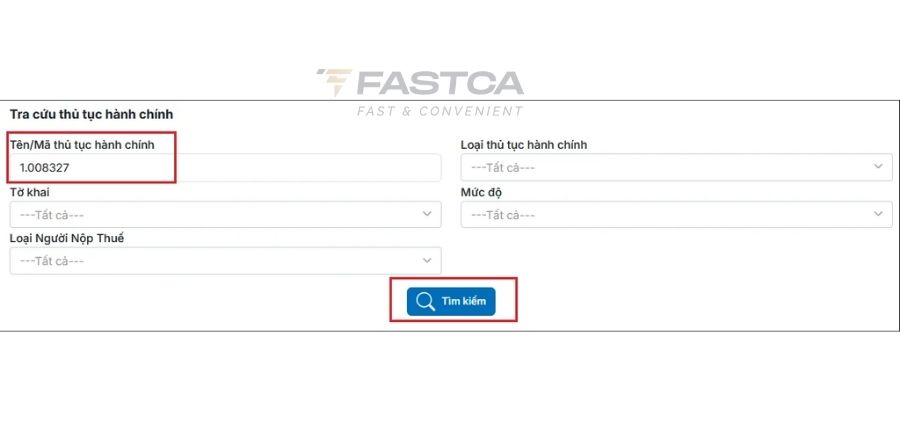

Bước 1: Truy cập Cổng Dịch vụ công của ngành Thuế.

Người nộp thuế vào cổng Dịch vụ công thuế, đăng nhập bằng tài khoản đã được cấp. Với cá nhân tự quyết toán, hệ thống thường yêu cầu xác thực theo đúng tài khoản thuế hoặc định danh điện tử tương ứng.

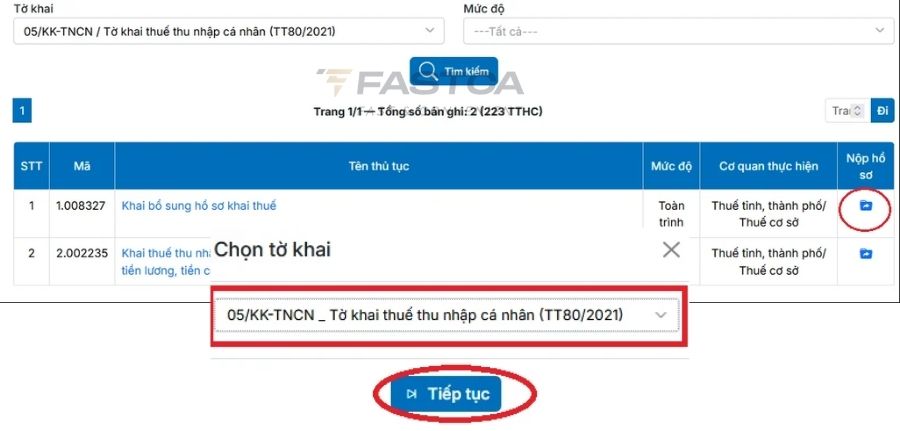

Bước 2: Chọn hồ sơ quyết toán và tờ khai cần bổ sung.

Sau khi đăng nhập, người dùng vào khu vực nộp hồ sơ hoặc tra cứu hồ sơ đã nộp, chọn đúng tờ khai quyết toán thuế TNCN cần điều chỉnh. Đây là bước rất dễ nhầm nếu doanh nghiệp nộp nhiều bộ hồ sơ hoặc đã nộp hơn một lần trong cùng kỳ.

Bước 3: Chọn chức năng khai bổ sung.

Tại màn hình hồ sơ, hệ thống cho phép chọn hình thức nộp bổ sung. Lúc này kế toán cần kiểm tra lại đúng năm quyết toán, đúng mã hồ sơ và trạng thái tờ khai trước khi đi tiếp.

Bước 4: Cập nhật lại số liệu sai sót.

Người nộp thuế sửa các chỉ tiêu sai, có thể là thu nhập chịu thuế, số thuế khấu trừ, giảm trừ gia cảnh, người phụ thuộc hoặc chênh lệch hoàn thuế. Trong nhiều trường hợp, hệ thống còn yêu cầu tải thêm file hoặc giấy tờ giải trình.

Bước 5: Đính kèm tài liệu nếu có.

Đây là bước rất nên làm dù hệ thống không luôn bắt buộc. Với doanh nghiệp, việc đính kèm bảng giải trình hoặc chứng từ liên quan giúp hồ sơ rõ hơn và giảm khả năng bị trả lại để yêu cầu bổ sung.

Bước 6: Kiểm tra lần cuối, nhập captcha và nộp hồ sơ.

Sau khi hoàn tất, người dùng rà lại chỉ tiêu, nhập mã xác nhận và gửi tờ khai bổ sung. Hệ thống sẽ hiển thị trạng thái nộp thành công nếu thao tác đúng. Đây chính là quy trình thực tế để nộp bổ sung tờ khai quyết toán thuế TNCN trên Dịch vụ công năm 2026.

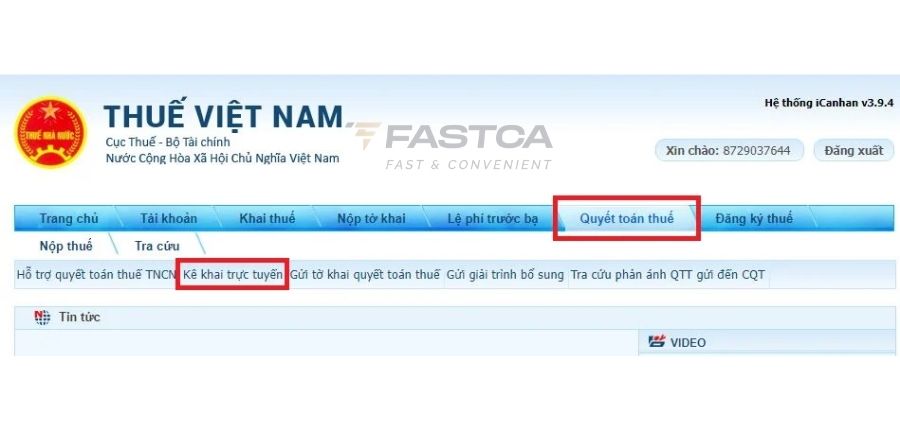

Cách 2: Nộp tờ khai bổ sung quyết toán thuế TNCN trên Thuế điện tử

Với nhiều doanh nghiệp, cổng Thuế điện tử vẫn là nơi quen thuộc để thực hiện hồ sơ định kỳ. Khi cần cách nộp bổ sung tờ khai quyết toán thuế TNCN, thao tác trên Thuế điện tử thường ngắn hơn Dịch vụ công, nhưng yêu cầu kế toán phải chuẩn bị đúng tệp hồ sơ bổ sung từ trước. Theo các hướng dẫn thực hành năm 2026, quy trình cơ bản gồm 4 bước.

Bước 1: Đăng nhập Cổng thông tin điện tử về thuế.

Doanh nghiệp sử dụng tài khoản thuế điện tử và chữ ký số còn hiệu lực để đăng nhập. Đây là lý do vì sao nhóm kế toán doanh nghiệp luôn ưu tiên giải pháp chữ ký số ổn định: hồ sơ bổ sung thường phát sinh gấp, nếu token hoặc phần mềm ký số lỗi thì toàn bộ tiến độ xử lý sẽ bị chậm.

Bước 2: Chọn chức năng “Quyết toán thuế”

Sau khi đăng nhập thành công, chọn “Quyết toán thuế” và sau đó chọn “Kê khai trực tuyến“.

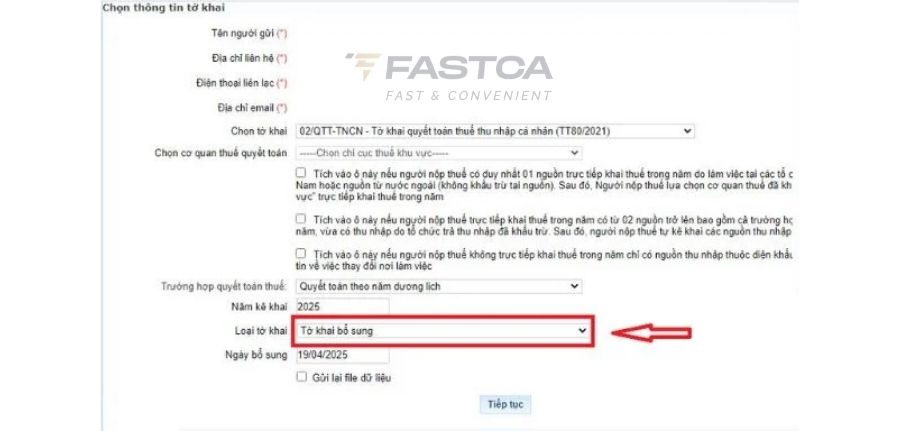

Bước 3: Chọn thông tin tờ khai

Nhập đầy đủ thông tin bắt buộc có dấu (*) và chọn loại tờ khai là “02/QTT-TNCN” (Tờ khai quyết toán thuế thu nhập cá nhân theo Thông tư 80/2021/TT-BTC).

Bước 4: Nhập đúng thông tin, số liệu trong tờ khai, điều chỉnh sai sót ở lần khai trước, bổ sung chứng từ còn thiếu xong rồi bấm chọn “Tổng hợp KHBS“.

Bước 5: Chọn vào ô “Tôi cam đoan số liệu đã khai và hồ sơ đính kèm là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai và hồ sơ đính kèm“. Sau đó chọn “Hoàn thành kê khai”.

Bước 6: Chọn “Kết xuất XML” và bấm “Nộp tờ khai“.

Bước 7: Màn hình hiển thị các chứng từ đính kèm như kê khai ban đầu và kèm thêm chứng từ còn thiếu (nếu có) do cơ quan thuế yêu cầu bổ sung.

Bước 8: Chọn nút “Tiếp tục”, và nhập mã kiểm tra. Sau khi nhập đúng mã kiểm tra, người nộp thuế ấn nút “Tiếp tục”.

Bước 9: Nhập OTP và gửi hồ sơ

Hệ thống gửi tin nhắn mã OTP vào số điện thoại đã đăng ký.

Nhập OTP và ấn nút “Tiếp tục“. Hệ thống hiển thị màn hình nộp tờ khai thành công.

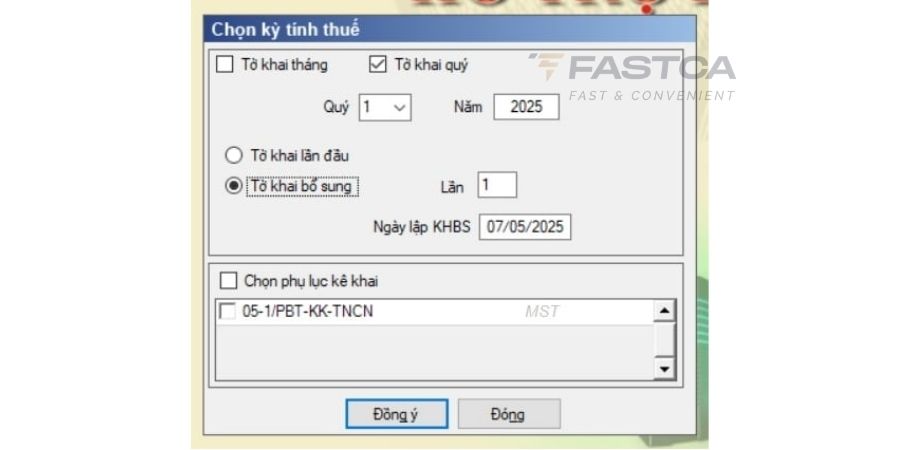

Cách 3: Kê khai bổ sung quyết toán thuế TNCN trên HTKK

Bước 1: Chọn đúng tờ khai quyết toán cần điều chỉnh.

Trong HTKK, vào mục Thuế thu nhập cá nhân và chọn mẫu quyết toán tương ứng. Với doanh nghiệp chi trả thu nhập, mẫu thường dùng là tờ khai quyết toán thuế TNCN của tổ chức chi trả.

Bước 2: Thiết lập trạng thái “Bổ sung”.

Tại cửa sổ khai báo ban đầu, chọn trạng thái tờ khai là “Bổ sung”, nhập số lần khai bổ sung và ngày lập KHBS. Đây là bước kỹ thuật rất quan trọng, vì nếu để nhầm trạng thái “chính thức” thì tờ khai xuất ra sẽ không phản ánh đúng bản chất điều chỉnh.

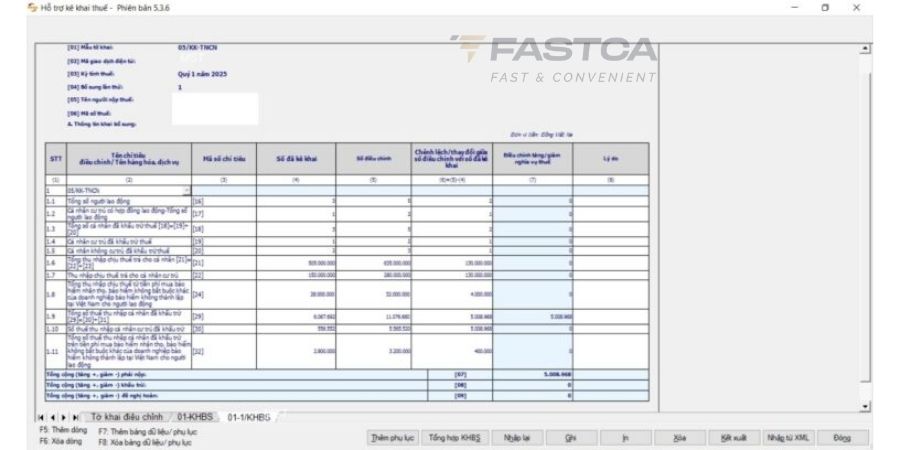

Bước 3: Điều chỉnh lại số liệu.

Tại giao diện tờ khai, sửa các chỉ tiêu sai. Nguyên tắc là đưa về số liệu đúng tại thời điểm bổ sung, không chỉ nhập phần chênh lệch nếu biểu mẫu yêu cầu số tuyệt đối. Kế toán nên đối chiếu lại phụ lục người lao động, người phụ thuộc và số thuế đã khấu trừ để tránh sửa một chỗ nhưng lệch chỗ khác.

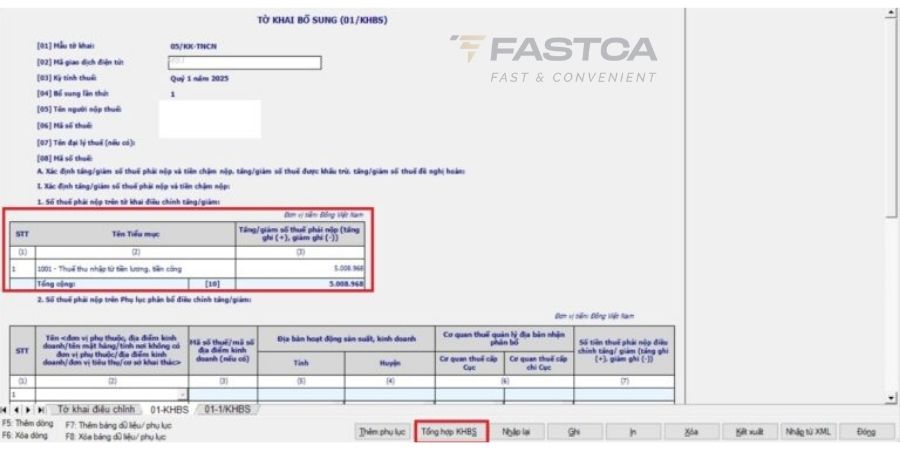

Bước 4: Tổng hợp dữ liệu lên phụ lục khai bổ sung.

HTKK sẽ hỗ trợ tổng hợp chênh lệch lên phần khai bổ sung. Đây là cơ sở để cơ quan thuế nhìn ra nội dung sai cũ, nội dung đúng mới và tác động nghĩa vụ thuế.

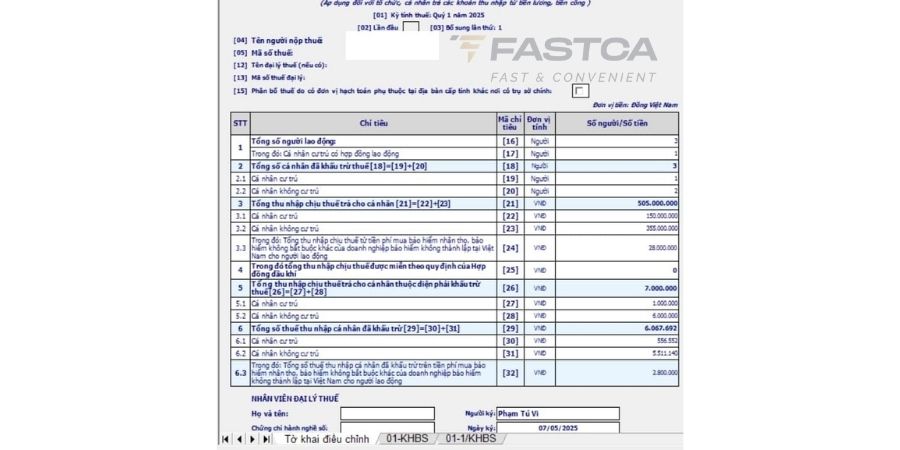

Bước 5: Kiểm tra Bản giải trình khai bổ sung 01-1/KHBS.

Người lập hồ sơ cần đọc kỹ bản giải trình, nhất là các chỉ tiêu chênh lệch và nguyên nhân điều chỉnh. Với doanh nghiệp, đây là tài liệu cực kỳ quan trọng khi cơ quan thuế cần rà soát lý do bổ sung.

Bước 6: Ghi rõ lý do điều chỉnh và kết xuất hồ sơ.

Sau khi hoàn tất, HTKK cho phép kết xuất XML để tải lên hệ thống Dịch vụ công hoặc Thuế điện tử. Nói cách khác, HTKK là bước nền để kê khai bổ sung quyết toán thuế TNCN chuẩn trước khi nộp chính thức.

Thời hạn nộp tờ khai bổ sung quyết toán thuế thu nhập cá nhân

Đây là phần mà kế toán rất dễ nhầm. Hạn nộp hồ sơ quyết toán thuế TNCN thông thường của cá nhân trực tiếp quyết toán là ngày cuối cùng của tháng thứ 4 kể từ khi kết thúc năm dương lịch.

Trong năm 2026, ngày 30/4 rơi vào dịp nghỉ lễ và nối tiếp kỳ nghỉ đến hết ngày 03/5/2026, nên thời hạn thực tế được tính sang ngày làm việc tiếp theo là 04/05/2026. Vì vậy, nếu bạn đang ghi nhớ mốc “hết ngày 5/4” thì đó là mốc chưa đúng; với hồ sơ quyết toán năm 2025 nộp trong năm 2026, hạn chót thực tế là 04/05/2026 đối với cá nhân tự quyết toán.

Tuy nhiên, khi nói về bổ sung quyết toán thuế thu nhập cá nhân, doanh nghiệp không nên hiểu rằng cứ qua 04/05/2026 là không thể sửa nữa. Theo quy định hiện hành đang được áp dụng, người nộp thuế vẫn được khai bổ sung hồ sơ có sai sót sau khi hết hạn nộp, miễn là thực hiện trước khi cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra tại trụ sở người nộp thuế.

Dù vậy, về mặt thực tế, càng để muộn thì rủi ro phát sinh tiền chậm nộp, lệch hồ sơ hoàn thuế hoặc chồng chéo dữ liệu với các lần nộp sau càng lớn. Vì thế, nguyên tắc an toàn cho kế toán là: phát hiện sai ở đâu, xử lý bổ sung càng sớm ở đó.

Với tổ chức chi trả thu nhập, mốc quyết toán thường là cuối tháng thứ 3 kể từ ngày kết thúc năm dương lịch, tức 31/03/2026. Sau mốc này, nếu phát hiện hồ sơ sai, doanh nghiệp vẫn có thể khai bổ sung quyết toán thuế TNCN theo quy định, nhưng nên làm ngay sau khi rà soát xong chênh lệch để hạn chế bị kéo sang các hồ sơ giải trình khác.

Nhìn từ góc độ vận hành, đây cũng là lý do các doanh nghiệp ưu tiên một quy trình nộp hồ sơ điện tử ổn định và chữ ký số sẵn sàng, vì hồ sơ bổ sung thường không thể chờ đến khi “rảnh mới làm”.

>>> FastCA hiện đang có CTKM ưu đãi cực hấp dẫn trong thời gian này, lên tới 30% cho khách hàng mua mới/gia hạn/chuyển đổi chữ ký số gói bất kỳ. Truy cập ngay Zalo OA của FastCA để theo dõi chi tiết và không bỏ lỡ các ưu đãi đang diễn ra.

Kinh nghiệm kê khai bổ sung quyết toán thuế TNCN

Trên thực tế, lỗi không nằm ở thao tác nộp mà thường nằm ở khâu rà dữ liệu và chọn sai phương thức xử lý. Dưới đây là một số kinh nghiệm ngắn gọn nhưng rất thực tế cho kế toán và doanh nghiệp khi hướng dẫn kê khai bổ sung quyết toán thuế TNCN:

- Rà lại bản chất sai sót trước khi sửa: Sai mã số thuế, sai người phụ thuộc, sai số thuế khấu trừ hay sai do nộp nhầm file là những nhóm lỗi khác nhau. Xác định đúng lỗi sẽ giúp chọn đúng cách bổ sung.

- Ưu tiên chỉnh trên HTKK trước, rồi mới nộp lại lên cổng: Đây là cách hạn chế lỗi chồng lỗi, nhất là khi có nhiều phụ lục đi kèm.

- Không bỏ qua 01-1/KHBS và phần giải trình: Với hồ sơ doanh nghiệp, đây là chỗ cơ quan thuế đọc đầu tiên khi muốn hiểu vì sao có chênh lệch.

- Đối chiếu đủ 3 nguồn dữ liệu: Bảng lương, phụ lục người phụ thuộc và hồ sơ đã nộp lần đầu. Thiếu một nguồn là rất dễ sửa xong vẫn sai.

- Kiểm tra chữ ký số trước khi đến bước nộp. Với khách hàng doanh nghiệp, đây là pain point rất điển hình: số liệu đã sửa đúng nhưng hồ sơ vẫn trễ chỉ vì token hoặc phần mềm ký bị lỗi.

- Nộp càng sớm càng tốt sau khi phát hiện sai. Đừng chờ sát thời điểm kiểm tra nội bộ, hoàn thuế hoặc tra soát mới bổ sung.

- Lưu lại toàn bộ biên nhận và hồ sơ cũ. Khi phát sinh nhiều lần điều chỉnh, việc lưu đúng file XML, PDF và biên nhận nộp sẽ giúp kế toán kiểm soát lịch sử thay đổi tốt hơn.

Nộp tờ khai bổ sung quyết toán thuế TNCN không khó, nhưng rất dễ rối nếu doanh nghiệp xử lý theo kiểu phát hiện đến đâu sửa đến đó mà không có quy trình rõ ràng. Trong năm 2026, kế toán có thể chọn 3 hướng phổ biến là nộp qua Dịch vụ công, Thuế điện tử hoặc lập hồ sơ điều chỉnh trên HTKK rồi tải lên hệ thống.

Điều quan trọng là phải xác định đúng sai sót, sửa đúng dữ liệu gốc, đính kèm giải trình khi cần và nộp bổ sung càng sớm càng tốt sau khi phát hiện lỗi. Với tổ chức, doanh nghiệp và kế toán đang dùng chữ ký số, bài toán thật sự không chỉ là “nộp cho xong”, mà là xây được quy trình ký số và nộp hồ sơ điện tử đủ ổn định để tránh phát sinh sai sót lặp lại ở các kỳ sau.

>>> Tham khảo thêm: Công văn xin hủy tờ khai thuế TNCN: Mẫu mới 2026 và cách nộp