Khi chậm nộp báo cáo chứng từ thuế khấu trừ thuế TNCN sẽ bị phạt bao nhiêu? Thời hạn nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN là khi nào? Cùng FastCA tìm hiểu chi tiết trong bài viết dưới đây nhé!

Khái niệm Chứng từ khấu trừ thuế TNCN là gì?

Hàng tháng người sử dụng lao động sẽ phải thanh toán tiền lương cho người lao động. Phần tiền lương mà người lao động nhận được đã được người sử dụng lao động thực hiện khấu trừ thuế TNCN cùng với những loại bảo hiểm theo quy định của pháp luật.

Có nghĩa là người lao động không cần trực tiếp đi thực hiện nghĩa vụ nộp thuế mà sẽ được hoàn thành thông qua phương pháp khấu trừ thuế.

Như vậy hiểu một cách đơn giản thì khấu trừ thuế TNCN chính là hoạt động do các cá nhân, doanh nghiệp, tổ chức tiến hành trừ thuế TNCN mà người lao động phải nộp từ số lương của người lao động trước khi thanh toán, để nộp thay cho họ.

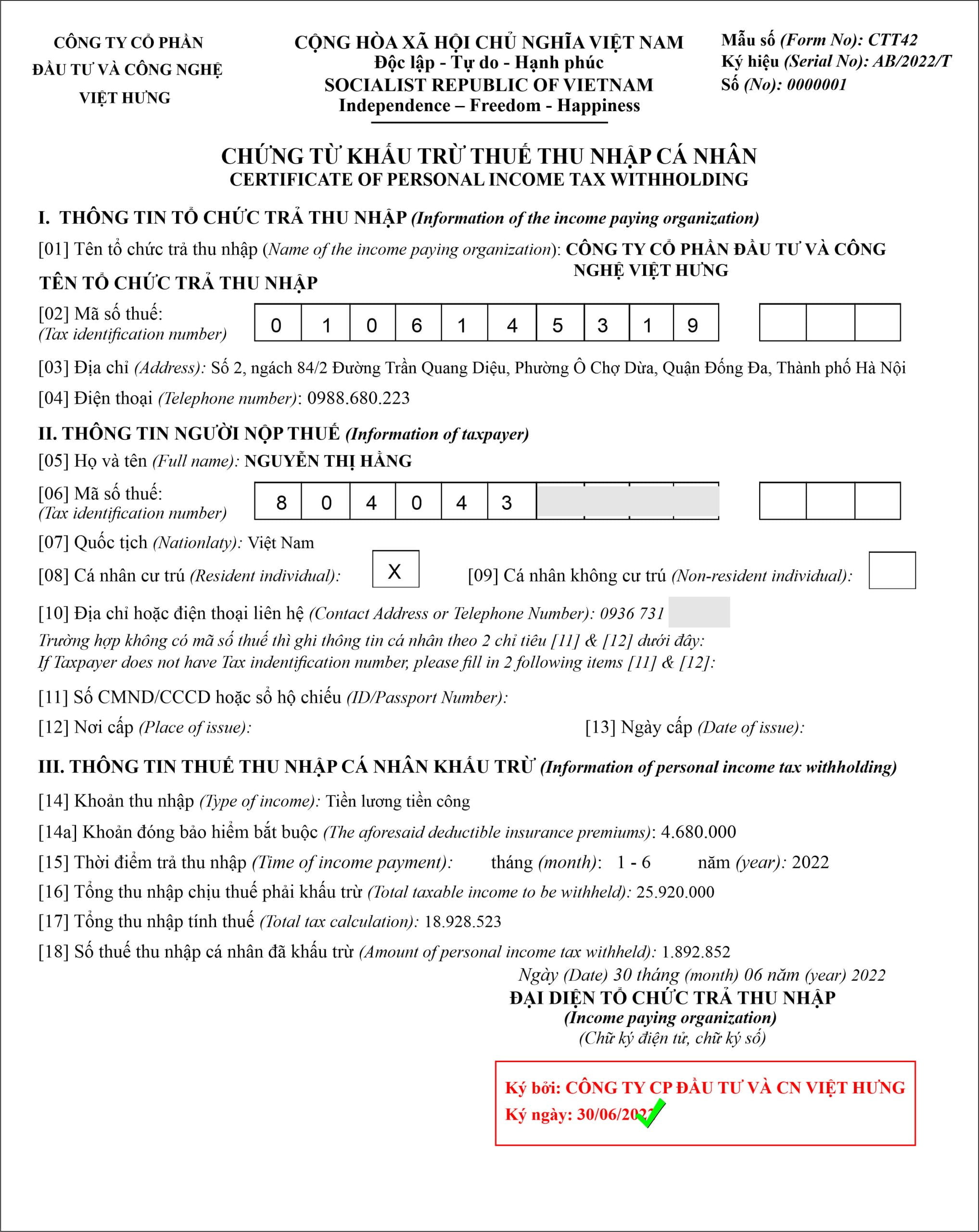

Mẫu chứng từ khấu trừ thuế TNCN. Ảnh: Internet

Chứng từ khấu trừ thuế TNCN là tất cả các hồ sơ, chứng từ thể hiện việc cá nhân, tổ chức trả thu nhập cho người lao động có thực hiện việc khấu trừ thuế TNCN tính số thuế phải nộp vào thu nhập của người lao động theo đúng quy định của pháp luật.

Quy định về nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN

Hiện nay theo đúng quy định của pháp luật thì chứng từ khấu trừ thuế TNCN sẽ bao gồm 2 loại là chứng từ khấu trừ thuế TNCN tự in và chứng từ khấu trừ thuế TNCN mua của cơ quan thuế.

Đối với cá nhân, tổ chức có nhu cầu sử dụng chứng từ khấu trừ thuế TNCN tự in:

- Phải nộp hồ sơ cho Cục thuế tỉnh/thành phố trực thuộc Trung ương nơi tổ chức trả thu nhập đóng trụ sở chính.

- Sau khi hồ sơ hợp lệ và được sự chấp thuận của Cục thuế tỉnh/thành phố thì cá nhân, tổ chức phải thông báo phát hành chứng từ khấu trừ tại trụ sở làm việc của mình.

Đối với cá nhân, tổ chức có nhu cầu sử dụng chứng từ khấu trừ thuế TNCN mua của cơ quan thuế:

- Làm hồ sơ gửi đề nghị cấp chứng từ khấu trừ thuế đến cơ quan thuế.

- Với trường hợp cá nhân, tổ chức sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động phải báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ trong thời hạn chậm nhất là 05 ngày làm việc.

Thời hạn nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN

Cá nhân, tổ chức có phát sinh trả thu nhập đã khấu trừ thuế cho lao động thì phải thực hiện báo cáo về việc sử dụng chứng từ khấu trừ thuế cho cơ quan Thuế nơi đăng ký sử dụng chứng từ khấu trừ.

Áp dụng Khoản 1 Điều 5 Thông tư 37/2010/TT-BTC, thời gian nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN chậm nhất là ngày 30 của tháng đầu quý sau.

Nếu quá hạn nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN mà cá nhân, tổ chức không nộp thì sẽ nhận mức phạt theo từng mốc thời gian.

Các mức phạt chậm nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN

Căn cứ theo quy định tại Điều 29 Nghị định 125/2020/NĐ-CP mức phạt chậm nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN cụ thể như sau:

| Thời hạn nộp chậm báo cáo sử dụng chứng từ khấu trừ thuế TNCN | Mức phạt quy định |

| Quá hạn quy định từ 1 đến 5 ngày | Cảnh cáo |

| Quá hạn quy định từ 1 đến 10 ngày | Từ 1 triệu đến 3 triệu |

| Quá hạn quy định từ 11 đến 20 ngày | Từ 2 triệu đến 4 triệu |

| Quá hạn quy định từ 21 ngày đến 90 ngày | Từ 4 triệu đến 8 triệu |

| Quá hạn quy định từ 91 ngày trở lên | Từ 5 triệu đến 15 triệu |

Như vậy theo quy định trên, tuỳ vào thời gian nộp chậm bao lâu, các tình tiết tăng nặng, giảm nhẹ đi kèm mà mức phạt nộp chậm báo cáo sử dụng chứng từ thuế khấu từ thuế sẽ khác nhau.

>>> Xem thêm: Doanh nghiệp không nộp thuyết minh báo cáo tài chính có bị phạt không?

Kết luận

Để tránh việc nộp chậm báo cáo sử dụng chứng từ khấu trừ thuế TNCN thì hiện nay rất nhiều cá nhân, tổ chức đã sử dụng phần mềm kế toán giúp đảm bảo tính chính sách, nhanh chóng khi hạch toán thuế TNCN. Bạn có thể tham khảo một số phần mềm kế toán uy tín, được đông đảo doanh nghiệp Việt ưa chuộng như Cyber Book, Phần mềm kế toán online MISA AMIS, Phần mềm kế toán Bravo…

Trên đây là toàn bộ bài viết về nội dung “Phạt chậm nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN”. Mong rằng bài viết sẽ giúp bạn nắm rõ được các thông tin trong việc sử dụng chứng từ khấu trừ thuế TNCN theo đúng quy định của pháp luật, hạn chế mắc phải sai sót để không bị phạt.