Chậm nhất 20/4/2026, hộ kinh doanh và cá nhân kinh doanh phải thông báo số tài khoản ngân hàng hoặc ví điện tử với cơ quan thuế theo quy định mới. Một trong những biểu mẫu quan trọng được sử dụng trong thủ tục này là mẫu số 01/BK-STK ban hành kèm theo Thông tư 18/2026/TT-BTC. Bài viết dưới đây sẽ giúp bạn hiểu rõ khái niệm, cách điền biểu mẫu chính xác, quy định pháp lý liên quan và nơi nộp mẫu đúng quy định.

Mẫu số 01/BK-STK là gì?

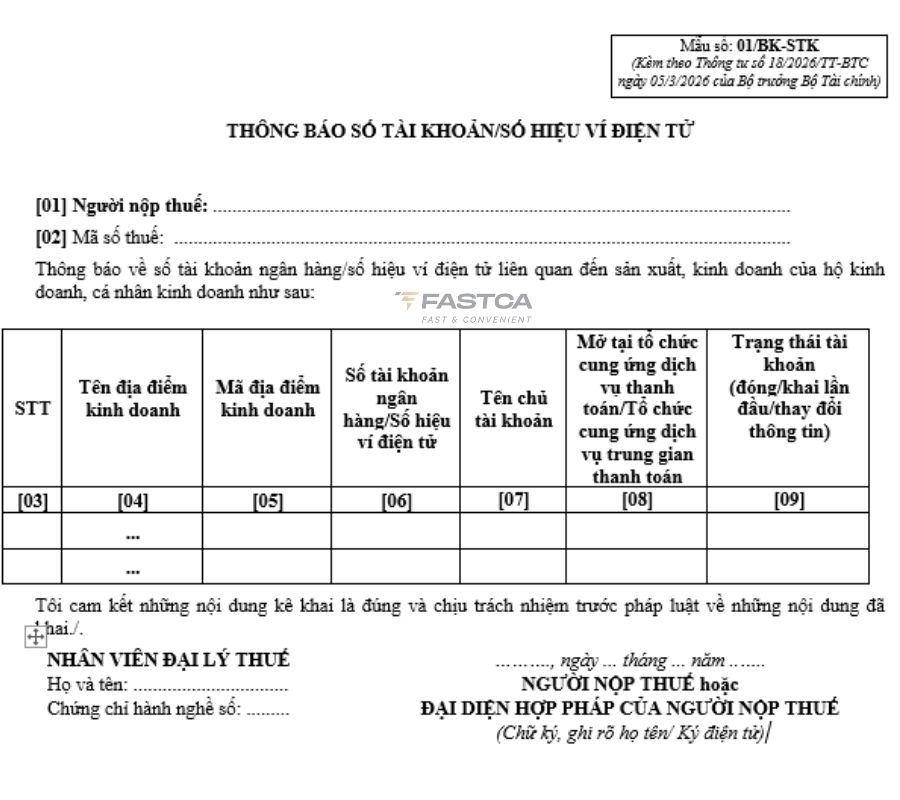

Mẫu số 01/BK-STK là biểu mẫu dùng để hộ kinh doanh, cá nhân kinh doanh đang hoạt động thực hiện thông báo thông tin số tài khoản ngân hàng hoặc số hiệu ví điện tử với cơ quan thuế. Biểu mẫu này được ban hành kèm theo Thông tư 18/2026/TT-BTC của Bộ Tài chính ngày 5/3/2026.

Dưới đây là biểu mẫu thông báo số tài khoản của hộ kinh doanh được ban hành tại phụ lục kèm theo Thông tư 18/2026/TT-BTC.

Chi tiết cách điền mẫu 01/BK-STK chuẩn theo quy định

Để đảm bảo hồ sơ hợp lệ khi gửi đến cơ quan thuế, hộ kinh doanh và cá nhân kinh doanh cần điền đầy đủ thông tin trong mẫu số 01/BK-STK theo đúng hướng dẫn dưới đây.

[01] Người nộp thuế

Tại chỉ tiêu này, ghi rõ họ tên cá nhân kinh doanh hoặc tên hộ kinh doanh theo giấy đăng ký kinh doanh.

Ví dụ:

- Nguyễn Thị L

- Hộ kinh doanh Nguyễn Thị L

[02] Mã số thuế

Điền mã số thuế đã được cơ quan thuế cấp cho hộ kinh doanh hoặc cá nhân kinh doanh.

[03] STT

Ghi số thứ tự của từng dòng thông tin theo thứ tự tăng dần: 1, 2, 3,…

[04] Tên địa điểm kinh doanh

Ghi tên địa điểm kinh doanh của hộ kinh doanh.

Ví dụ:

- Cửa hàng tạp hóa Nguyễn Thị L

- Quán ăn Trúc Nhân

Trường hợp hộ kinh doanh chỉ có một địa điểm kinh doanh, có thể ghi trực tiếp tên hộ kinh doanh.

[05] Mã địa điểm kinh doanh

Nếu địa điểm kinh doanh đã được cơ quan đăng ký cấp mã địa điểm kinh doanh, cần ghi đầy đủ thông tin này vào biểu mẫu.

Trường hợp chưa được cấp mã riêng thì có thể để trống.

[06] Số tài khoản ngân hàng / Số hiệu ví điện tử

Tại mục này cần ghi chính xác số tài khoản ngân hàng hoặc số hiệu ví điện tử được sử dụng cho hoạt động kinh doanh.

[07] Tên chủ tài khoản

Ghi tên cá nhân hoặc hộ kinh doanh đứng tên tài khoản ngân hàng hoặc ví điện tử.

Ví dụ:

- Nguyễn Thị L

- Hộ kinh doanh Nguyễn Thị L

[08] Mở tại tổ chức cung ứng dịch vụ thanh toán hoặc trung gian thanh toán

Ghi tên ngân hàng hoặc đơn vị cung cấp ví điện tử nơi mở tài khoản.

Ví dụ:

- Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Từ Liên

- Ngân hàng ACB

- MoMo

- VNPay

[09] Trạng thái tài khoản (đóng / khai lần đầu / thay đổi thông tin)

Người nộp thuế cần ghi rõ tình trạng của tài khoản hoặc ví điện tử tại thời điểm thông báo trong mẫu số 01/BK-STK, gồm:

- Khai lần đầu: Áp dụng khi lần đầu thông báo tài khoản hoặc ví điện tử với cơ quan thuế.

- Thay đổi thông tin: Áp dụng khi có sự điều chỉnh về chủ tài khoản, nơi mở tài khoản hoặc thông tin liên quan.

- Đóng: Áp dụng khi tài khoản hoặc ví điện tử đã ngừng sử dụng cho hoạt động kinh doanh.

Khi điền hộ kinh doanh cần lưu ý một số điểm sau:

- Nếu có nhiều tài khoản ngân hàng hoặc ví điện tử sử dụng cho kinh doanh, cần kê khai đầy đủ từng tài khoản trên các dòng riêng.

- Chỉ nên khai báo các tài khoản hoặc ví điện tử phục vụ hoạt động sản xuất, kinh doanh.

- Thông tin về tên hộ kinh doanh, mã số thuế và địa điểm kinh doanh phải trùng khớp với hồ sơ đăng ký thuế trước đó.

- Trường hợp tài khoản đã đóng, vẫn cần kê khai trong mẫu 01/BK-STK và lựa chọn trạng thái “đóng” nếu đây là lần thông báo việc chấm dứt sử dụng tài khoản đó.

Quy định thông báo số tài khoản/số hiệu ví điện tử hộ kinh doanh

Theo quy định tại điểm d khoản 1 Điều 4 Thông tư 18/2026/TT-BTC, hộ kinh doanh và cá nhân kinh doanh có trách nhiệm thông báo thông tin số tài khoản ngân hàng hoặc số hiệu ví điện tử với cơ quan thuế thông qua mẫu số 01/BK-STK trong các trường hợp sau:

- Đối với hộ kinh doanh, cá nhân kinh doanh đã nộp thuế theo phương pháp khoán hoặc phương pháp kê khai trong năm 2025 và có doanh thu từ 500 triệu đồng trở xuống, việc gửi biểu mẫu để thông báo số tài khoản hoặc ví điện tử phải hoàn thành chậm nhất vào ngày 20/4/2026.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh đã nộp thuế theo phương pháp khoán hoặc kê khai trong năm 2025 với doanh thu trên 500 triệu đồng, thì cần được nộp mẫu 01/BK-STK kèm theo tờ khai thuế đầu tiên của năm 2026.

- Đối với hộ kinh doanh, cá nhân kinh doanh mới bắt đầu hoạt động, việc gửi biểu mẫu để thông báo số tài khoản hoặc số hiệu ví điện tử phải thực hiện đồng thời với Thông báo doanh thu hoặc tờ khai thuế đầu tiên của năm 2026.

- Trong trường hợp có sự thay đổi liên quan đến số tài khoản ngân hàng hoặc số hiệu ví điện tử, hộ kinh doanh và cá nhân kinh doanh phải thông báo lại cho cơ quan thuế theo đúng quy định của pháp luật về quản lý thuế.

>>> Tham khảo: 3 Cách xuất hóa đơn điện tử cho hộ kinh doanh nhanh và đúng quy định

Giải đáp :”Nộp mẫu 01/BK-STK ở đâu?”

Sau khi hoàn thành mẫu số 01/BK-STK, hộ kinh doanh cần gửi biểu mẫu đến cơ quan thuế quản lý trực tiếp. Hiện nay, người nộp thuế có thể nộp theo các cách sau:

- Nộp online trên Cổng dịch vụ công Thuế

Thực hiện các bước tại: https://dichvucong.gdt.gov.vn theo chế độ của Hộ, cá nhân kinh doanh

Lưu ý: Chỉ người nộp thuế đã đăng ký kinh doanh và có mã số thuế kinh doanh mới hiển thị giao diện hộ kinh doanh để thao tác trên hệ thống.

- Nộp trực tiếp tại cơ quan thuế quản lý

Sử dụng Mẫu 01/BK-STK ban hành kèm Thông tư 152 của Bộ Tài chính.

>>> Follow ngay Zalo OA của FastCA để nhận CTKM mới nhất quý II cực hấp dẫn, lên tới 30% cho khách hàng mới.

Việc hoàn thiện mẫu số 01/BK-STK không chỉ là tuân thủ pháp luật mà còn giúp hộ kinh doanh chuyên nghiệp hóa quy trình quản lý tài chính. Nắm vững cách điền và thời hạn nộp sẽ giúp bạn tránh được những rủi ro pháp lý không đáng có trong năm 2026. Hãy đảm bảo mọi thông tin về tài khoản ngân hàng và ví điện tử của bạn đều được cập nhật kịp thời với cơ quan thuế.