Nghị định 123/2020/NĐ-CP đã mang đến những thay đổi đáng kể trong quy định về thuế thu nhập cá nhân (TNCN), trong đó có việc cập nhật mẫu chứng từ khấu trừ thuế TNCN. Vậy chứng từ khấu trừ thuế TNCN là gì và những thông tin nào chúng ta cần biết để đảm bảo tuân thủ đúng quy định pháp luật? Bài viết này sẽ giúp bạn giải đáp những thắc mắc trên.

Chứng từ khấu trừ thuế thu nhập cá nhân là gì?

Căn cứ khoản 4 Điều 3 Nghị định 123/2020/NĐ-CP có giải thích về chứng từ như sau:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

…

- Chứng từ là tài liệu dùng để ghi nhận thông tin về các khoản thuế khấu trừ, các khoản thu thuế, phí và lệ phí thuộc ngân sách nhà nước theo quy định của pháp luật quản lý thuế. Chứng từ theo quy định tại Nghị định này bao gồm chứng từ khấu trừ thuế thu nhập cá nhân, biên lai thuế, phí, lệ phí được thể hiện theo hình thức điện tử hoặc đặt in, tự in.

…

Đồng thời, căn cứ Điều 30 Nghị định 123/2020/NĐ-CP có quy định:

Loại chứng từ

- Chứng từ trong lĩnh vực quản lý thuế, phí, lệ phí của cơ quan thuế bao gồm:

- a) Chứng từ khấu trừ thuế thu nhập cá nhân;

- b) Biên lai gồm:

b.1) Biên lai thu thuế, phí, lệ phí không in sẵn mệnh giá;

b.2) Biên lai thu thuế, phí, lệ phí in sẵn mệnh giá;

b.3) Biên lai thu thuế, phí, lệ phí.

- Trong quá trình quản lý thuế, phí, lệ phí theo quy định của Luật Quản lý thuế trường hợp có yêu cầu các loại chứng từ khác, Bộ trưởng Bộ Tài chính có trách nhiệm quy định và hướng dẫn thực hiện.

…

Dựa trên các quy định hiện hành, chứng từ khấu trừ thuế thu nhập cá nhân có thể được hiểu là một loại tài liệu thuộc phạm vi quản lý của cơ quan thuế, được sử dụng để ghi nhận các thông tin liên quan đến khoản thuế thu nhập cá nhân đã khấu trừ.

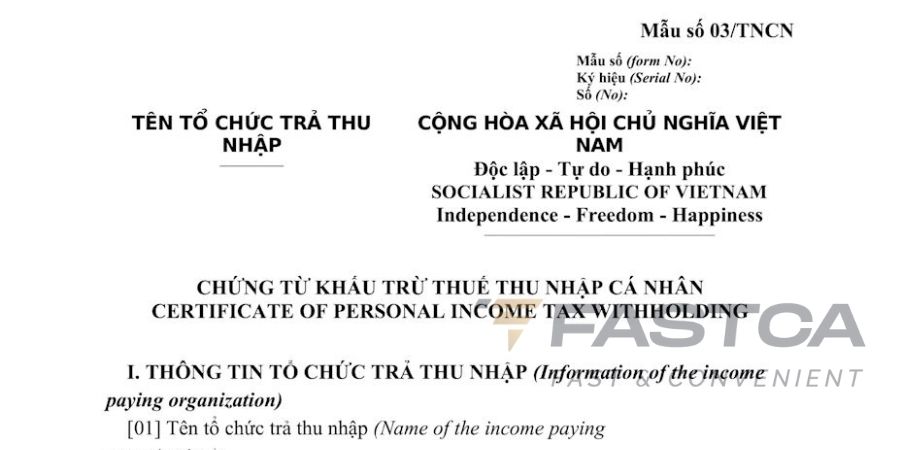

Mẫu Chứng từ khấu trừ thuế TNCN mới nhất theo Nghị định 123?

Mẫu Chứng từ khấu trừ thuế thu nhập cá nhân mới nhất hiện nay là Mẫu số 03/TNCN Phụ lục III ban hành kèm Nghị định 123/2020/NĐ-CP:

Tải Mẫu Chứng từ khấu trừ thuế thu nhập cá nhân mới nhất TẠI ĐÂY

Khi nào bắt buộc phải lập chứng từ khấu trừ thuế thu nhập cá nhân?

Việc lập chứng từ khấu trừ thuế thu nhập cá nhân được quy định tại Điều 4 Nghị định 123/2020/NĐ-CP như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

- Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

- Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định này. Trường hợp sử dụng biên lai điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.

…

Khi thực hiện khấu trừ thuế thu nhập cá nhân, tổ chức khấu trừ thuế cần lập chứng từ khấu trừ và bàn giao cho người có thu nhập bị khấu trừ, đồng thời đảm bảo đầy đủ các nội dung theo quy định pháp luật.

Nếu sử dụng biên lai điện tử, cần tuân thủ định dạng dữ liệu chuẩn do cơ quan thuế ban hành. Đối với trường hợp cá nhân ủy quyền quyết toán thuế, chứng từ khấu trừ thuế thu nhập cá nhân sẽ không được cấp.

Lưu ý:

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng, tổ chức hoặc cá nhân trả thu nhập có thể lựa chọn cấp chứng từ khấu trừ thuế theo từng lần khấu trừ hoặc gộp chung một chứng từ cho nhiều lần khấu trừ trong cùng một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức hoặc cá nhân trả thu nhập chỉ cấp một chứng từ khấu trừ thuế trong mỗi kỳ tính thuế.

>> Quan tâm ngay kênh Zalo OA của FastCA để cập nhật những thông tin mới nhất về Thuế, Kế toán và nhận những CTKM siêu hot nhé!

Như vậy, chúng ta đã cùng nhau tìm hiểu về mẫu chứng từ khấu trừ thuế TNCN mới nhất theo Nghị định 123. Chứng từ này đóng vai trò quan trọng trong việc quản lý thuế TNCN, giúp đảm bảo quyền lợi của cả người nộp thuế và cơ quan thuế. Việc nắm vững các quy định về mẫu chứng từ sẽ giúp bạn thực hiện đúng nghĩa vụ thuế và tránh những rủi ro không đáng có.