Bạn đang cho thuê nhà, cửa hàng, kho xưởng hay thiết bị và băn khoăn không biết kê khai thuế cho thuê tài sản thế nào cho đúng luật? Bài viết này sẽ hướng dẫn chi tiết từ quy định pháp lý, mức thuế áp dụng, hồ sơ cần chuẩn bị cho đến từng bước kê khai trên Cổng Thuế điện tử. Với cách trình bày rõ ràng, logic, bạn có thể tự tin thực hiện online mà không mất thời gian đi lại.

Cách kê khai thuế cho thuê tài sản online – Hướng dẫn chi tiết

Để thực hiện kê khai thuế cho thuê tài sản qua mạng trên Cổng thông tin điện tử của cơ quan thuế, bạn có thể tiến hành theo các bước sau:

Bước 1: Truy cập vào địa chỉ https://canhan.gdt.gov.vn, chọn mục “Đăng nhập” và nhập thông tin tài khoản đã được cơ quan thuế cấp.

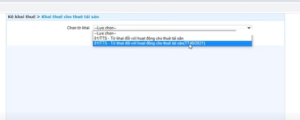

Bước 2: Sau khi đăng nhập, vào mục “Kê khai thuế”, tiếp tục chọn “Khai thuế cho thuê tài sản”. Tại đây, người nộp thuế chọn mẫu 01/TTS – Tờ khai thuế đối với hoạt động cho thuê tài sản (Thông tư 40/2021/TT-BTC).

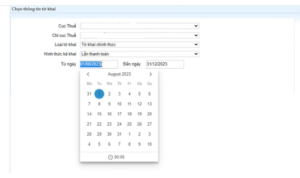

Bước 3: Chọn cơ quan thuế quản lý tài sản cho thuê để nộp hồ sơ, sau đó nhấn “Tiếp tục”. Cụ thể:

-

Cục Thuế: nơi có tài sản cho thuê;

-

Chi cục Thuế: trực thuộc nơi có tài sản cho thuê.

Tiếp đó, điền thông tin phù hợp:

-

Loại tờ khai: chọn “Tờ khai chính thức” khi kê khai lần đầu, hoặc “Tờ khai bổ sung” nếu có điều chỉnh so với lần trước;

-

Hình thức kê khai: lựa chọn theo “Năm” hoặc “Phát sinh từng lần”;

-

Năm kê khai: nhập năm tương ứng với kỳ khai thuế.

Bước 4: Sau khi chọn tờ khai, màn hình sẽ hiển thị mẫu 01/TTS – Tờ khai đối với hoạt động cho thuê tài sản. Người nộp thuế không nhập dữ liệu trực tiếp trên tờ khai này mà kéo xuống góc trái, chọn 01/ĐK-TTS – Bảng kê chi tiết hợp đồng cho thuê tài sản.

Tại đây, bạn cần khai báo các thông tin theo thứ tự:

-

[06]: Số thứ tự (hệ thống sẽ tự động cấp).

-

[06a]: Chọn mục “Hợp đồng”.

-

[07]: Nhập tên bên thuê theo hợp đồng.

-

[08]: Ghi mã số thuế của bên thuê (nếu có).

-

[09], [10]: Tích chọn loại tài sản cho thuê (bất động sản hoặc động sản).

-

[11]: Ghi số hiệu hợp đồng.

-

[12]: Nhập ngày ký hợp đồng.

-

[13]: Xác định mục đích sử dụng tài sản.

-

[14]: Nếu bên thuê có phát sinh xây dựng cơ bản, đánh dấu vào ô tương ứng.

-

[15a], [15b]: Điền địa chỉ bất động sản cho thuê.

-

[16]: Nhập diện tích sàn cho thuê.

-

[17a]: Khai báo kỳ thanh toán (theo số tháng). Nếu hợp đồng quy định trả hàng tháng, ghi 1; nếu trả theo quý, ghi 3.

Bước 5: Hệ thống sẽ hiển thị thông báo về kỳ thanh toán: “Bạn vừa thay đổi kỳ thanh toán, có muốn áp dụng cho toàn bộ hợp đồng không?”. Chọn OK để hệ thống tự động chia kỳ theo đúng hợp đồng.

Bước 6: Tại chỉ tiêu [19], nhập giá thuê theo tháng đã bao gồm thuế.

-

Nếu giá không đổi trong suốt thời hạn hợp đồng, chỉ cần nhập một mức giá.

-

Nếu có sự điều chỉnh, phải khai đúng theo từng giai đoạn.

-

Trường hợp giá chưa bao gồm thuế, lấy giá gốc chia cho 0,9 để ra giá đã có thuế.

Bước 7: Ở chỉ tiêu [23], tích chọn vào ô đầu tiên.

Bước 8: Tại [27] – Trạng thái hợp đồng, chọn “Hợp đồng khai lần đầu”. Hệ thống sẽ cấp một mã hợp đồng, người nộp thuế cần sao chép và lưu lại để sử dụng cho những kỳ khai tiếp theo.

Bước 9: Nhấn “Hoàn thành kê khai”.

Bước 10: Màn hình sẽ quay lại tờ khai 01/TTS. Kéo xuống để kiểm tra lại số doanh thu và thuế phải nộp, trong đó:

-

Thuế GTGT = 5% trên doanh thu đã bao gồm thuế.

-

Thuế TNCN = 5% trên doanh thu đã bao gồm thuế.

Bước 11: Chọn “Kết xuất XML”.

Bước 12: Chọn “Nộp tờ khai”.

Bước 13: Đính kèm hợp đồng cho thuê:

-

Nếu hợp đồng ở dạng PDF → nhập số lượng là 1.

-

Nếu hợp đồng ở dạng ảnh → nhập số lượng ảnh cần tải lên.

Sau đó, chọn “Đính kèm hợp đồng với tờ khai”, tải file từ máy tính lên, nhập mã kiểm tra và mã OTP được gửi đến số điện thoại đã đăng ký.

* Lưu ý: Mã OTP chỉ có hiệu lực trong 5 phút. Nếu hết thời gian, hệ thống sẽ tự động hủy và bạn cần thực hiện lại thao tác nộp tờ khai từ đầu.

Cho thuê tài sản có doanh thu dưới 100 triệu đồng/năm có phải nộp thuế GTGT, TNCN không?

Theo khoản 1 Điều 9 Thông tư 40/2021/TT-BTC (được sửa đổi, bổ sung tại khoản 3 Điều 1 Thông tư 100/2021/TT-BTC) quy định:

Phương pháp tính thuế đối với một số trường hợp đặc thù

1. Cá nhân cho thuê tài sản

…

c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch.

d) Trường hợp bên thuê tài sản trả tiền trước cho nhiều năm thì cá nhân cho thuê tài sản khai thuế, nộp thuế một lần đối với toàn bộ doanh thu trả trước. Số thuế phải nộp một lần là tổng số thuế phải nộp của từng năm dương lịch theo quy định. Trường hợp có sự thay đổi về nội dung hợp đồng thuê tài sản dẫn đến thay đổi doanh thu tính thuế, kỳ thanh toán, thời hạn thuê thì cá nhân thực hiện khai điều chỉnh, bổ sung theo quy định của Luật Quản lý thuế cho kỳ tính thuế có sự thay đổi.

Theo đó, trường hợp cá nhân chỉ có duy nhất hoạt động cho thuê tài sản và hợp đồng cho thuê không kéo dài trọn năm, nếu tổng doanh thu cho thuê phát sinh trong năm từ 100 triệu đồng trở xuống thì được miễn nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

Nói cách khác, ngưỡng 100 triệu đồng/năm là mức doanh thu tối thiểu để xác định nghĩa vụ nộp thuế cho hoạt động cho thuê tài sản. Nếu doanh thu không vượt quá mức này, cá nhân không phải kê khai và nộp hai loại thuế trên.

Đọc thêm:

Cá nhân cho thuê tài sản trực tiếp khai thuế thì nộp hồ sơ ở đâu?

Theo quy định tại khoản 2 Điều 14 Thông tư 40/2021/TT-BTC như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

…

2. Nơi nộp hồ sơ kê khai thuế

Nơi nộp hồ sơ kê khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế, cụ thể như sau:

a) Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản tại Việt Nam) nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi cá nhân cư trú.

b) Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

3. Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế quy định tại điểm a khoản 2 và khoản 3 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a) Thời hạn nộp hồ sơ kê khai thuế đối với cá nhân khai thuế theo từng lần phát sinh kỳ thanh toán chậm nhất là ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

b) Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Như vậy, địa điểm nộp hồ sơ kê khai thuế đối với cá nhân có hoạt động cho thuê tài sản được xác định như sau:

-

Trường hợp cá nhân có thu nhập từ cho thuê tài sản không phải bất động sản tại Việt Nam thì nộp hồ sơ khai thuế tại Chi cục Thuế nơi cá nhân cư trú.

-

Trường hợp cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam thì hồ sơ được nộp tại Chi cục Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

Như vậy, địa điểm nộp hồ sơ kê khai thuế sẽ khác nhau tùy thuộc loại tài sản cho thuê là bất động sản hay không.

>>> Việc kê khai thuế sẽ trở nên đơn giản và chuyên nghiệp hơn khi sử dụng phần mềm hóa đơn điện tử xCyber Bill — giải pháp giúp xuất hóa đơn nhanh chóng, lưu trữ an toàn và đáp ứng đầy đủ quy định thuế hiện hành.

Việc kê khai thuế cho thuê tài sản qua mạng không còn phức tạp nếu bạn nắm vững quy định, chuẩn bị đầy đủ hồ sơ và thực hiện đúng quy trình trên Cổng Thuế điện tử. Từ xác định ngưỡng doanh thu, tính đúng số thuế GTGT và TNCN đến ký số và nộp tờ khai, mọi bước đều có thể tiến hành nhanh chóng tại nhà. Để việc kê khai thuế thuận tiện hơn, bạn có thể sử dụng chữ ký số FastCA – hiện đang được ưu đãi giảm 30%, giúp ký và nộp thuế online an toàn, tiết kiệm và hiệu quả. Đăng ký ngay Tại Đây để nhận ưu đãi!