Từ năm 2026, nhiều quy định mới về quản lý thuế đối với hộ kinh doanh chính thức được áp dụng. Trong đó, vấn đề hộ kinh doanh dưới 500 triệu có phải nộp thuế hay không đang được nhiều người quan tâm.

Theo quy định mới, hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm sẽ không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Tuy nhiên, điều này không đồng nghĩa với việc không phải kê khai hoặc ghi chép sổ sách kế toán.

Vậy hộ kinh doanh có doanh thu dưới 500 triệu kê khai thuế như thế nào? Bài viết dưới đây sẽ giúp bạn hiểu rõ quy định về kê khai thuế, sổ kế toán và các mẫu biểu áp dụng đối với nhóm có doanh thu dưới 500 triệu/ năm theo quy định mới nhất.

Hộ kinh doanh dưới 500 triệu có phải kê khai thuế không?

Theo khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024, được sửa đổi tại điểm b khoản 1 Điều 1 Luật Thuế giá trị gia tăng sửa đổi 2025, quy định các trường hợp không thuộc đối tượng chịu thuế GTGT như sau:

Điều 5. Đối tượng không chịu thuế

[…]

- Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

[…]

Đồng thời, Điều 7 Luật Thuế thu nhập cá nhân 2025 cũng quy định về việc tính thuế TNCN đối với thu nhập từ hoạt động kinh doanh.

Điều 7. Thuế thu nhập cá nhân đối với thu nhập từ kinh doanh

- Cá nhân cư trú có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân. Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức doanh thu không phải nộp thuế thu nhập cá nhân cho phù hợp với tình hình kinh tế – xã hội trong từng thời kỳ.

[…]

Theo các quy định này, kể từ năm 2026, hộ kinh doanh dưới 500 triệu đồng doanh thu/năm sẽ không phải nộp thuế GTGT và thuế TNCN. Tuy nhiên, dù được miễn nộp hai loại thuế trên, các hộ kinh doanh vẫn có nghĩa vụ kê khai thuế và thông báo doanh thu với cơ quan thuế theo quy định.

Cách kê khai thuế của hộ kinh doanh dưới 500 triệu

Hộ kinh doanh dưới 500 triệu kê khai thuế như thế nào? Đối với hộ kinh doanh dưới 500 triệu, việc kê khai thuế nhằm mục đích thông báo doanh thu với cơ quan thuế để xác định hộ kinh doanh có thuộc diện miễn thuế hay không. Hiện nay, hộ kinh doanh phải tự kê khai theo hình thức kê khai điện tử.

Hình thức kê khai

Cơ quan thuế cho biết việc thông báo doanh thu có thể thực hiện bằng nhiều hình thức khác nhau, trong đó ưu tiên phương thức điện tử. Cụ thể, cách kê khai cho hộ kinh doanh dưới 500 triệu như sau:

- Cổng Dịch vụ công Quốc gia.

- Hệ thống thông tin giải quyết thủ tục hành chính của Cục Thuế.

- Ứng dụng eTax Mobile trên điện thoại.

Trong trường hợp các hộ kinh doanh vẫn đang kinh doanh theo phương thức truyền thống hoặc chưa quen thao tác trên hệ thống điện tử, người nộp thuế có thể đến trực tiếp Chi cục Thuế nơi quản lý để được cán bộ thuế hỗ trợ và hướng dẫn thực hiện.

Đối với cách kê khai thuế hộ kinh doanh dưới 500 triệu trên eTax, người nộp thuế hãy thực hiện theo quy trình sau:

- Bước 1: Đăng nhập vào ứng dụng eTax

- Bước 2: Chọn mục kê khai hộ kinh doanh

- Bước 3: Nhập doanh thu phát sinh thực tế

- Bước 4: Gửi tờ khai theo hướng dẫn của cơ quan thuế. Trong trường hợp doanh thu không vượt ngưỡng chịu thuế, hệ thống sẽ xác định thuộc diện không phát sinh số thuế phải nộp.

Ngoài ra, hộ kinh doanh cần chủ động theo dõi các quy định mới khi Nghị định, Thông tư liên quan đến chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh được ban hành, đồng thời liên hệ cơ quan thuế khi cần thiết để được hướng dẫn cụ thể.

Mẫu kê khai hộ kinh doanh dưới 500 triệu

Cụ thể, ngày 05/03/2026, Bộ trưởng Bộ Tài chính đã ban hành Thông tư 18/2026/TT-BTC quy định về hồ sơ và thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Thông tư này có hiệu lực từ ngày 05/03/2026 và đồng thời thay thế Thông tư 40/2021/TT-BTC trước đó.

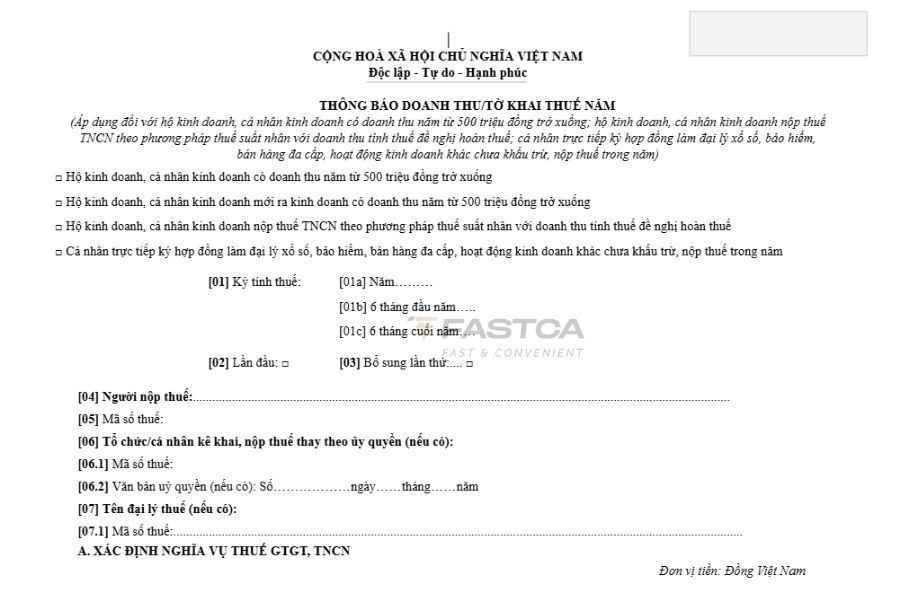

Theo quy định tại Danh mục mẫu biểu ban hành kèm theo Thông tư 18/2026/TT-BTC, mẫu kê khai thuế cho hộ kinh doanh dưới 500 triệu là Mẫu số 01/TKN-CNKD.

Mẫu tờ khai này được sử dụng cho các trường hợp sau:

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu trong năm từ 500 triệu đồng trở xuống.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế TNCN theo phương pháp thuế suất nhân với doanh thu tính thuế và có đề nghị hoàn thuế.

- Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp hoặc các hoạt động kinh doanh khác nhưng trong năm chưa thực hiện khấu trừ và nộp thuế.

Như vậy, khi thực hiện nghĩa vụ kê khai theo quy định mới, mẫu kê khai doanh thu dưới 500 triệu là Mẫu 01/TKN-CNKD để thông báo doanh thu và hoàn thiện hồ sơ thuế với cơ quan quản lý thuế.

>>> Tải về mẫu tờ khai thuế năm – Mẫu 01/TKN-CNKD

Quy định về sổ kế toán đối với hộ kinh doanh dưới 500 triệu

Bên cạnh việc kê khai thuế, hộ kinh doanh dưới 500 triệu/năm còn phải thực hiện nghĩa vụ ghi chép sổ kế toán theo quy định. Điều này giúp cơ quan thuế theo dõi doanh thu thực tế của hộ kinh doanh và xác định khi nào vượt ngưỡng chịu thuế. Dưới đây là những câu hỏi phổ biến liên quan đến sổ kế toán của hộ kinh doanh dưới 500 triệu.

HKD dưới 500 triệu đồng chỉ cần làm 1 sổ kế toán đúng không?

Tại Điều 4 Thông tư 152/2025/TT-BTC quy định các trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc diện không chịu thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân.

Điều 4. Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân

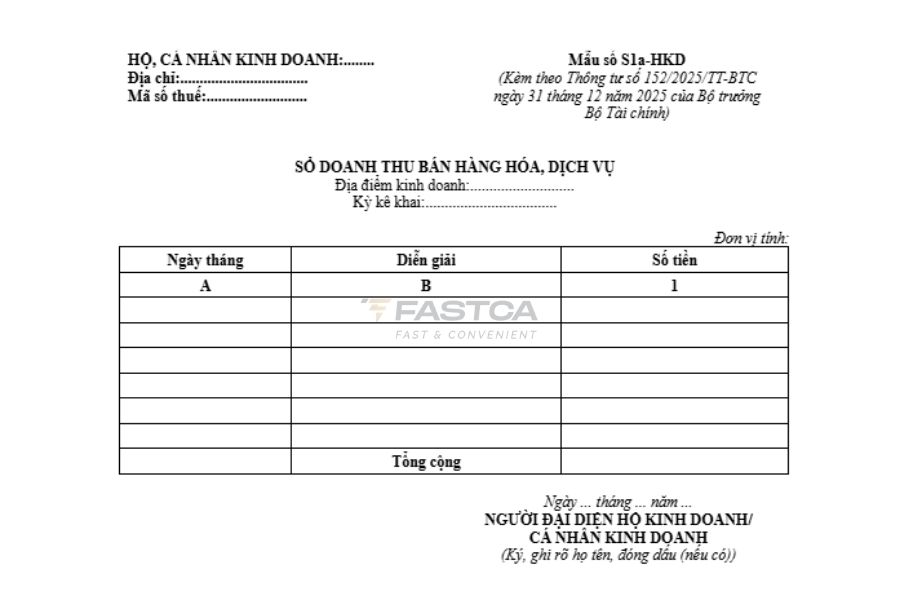

- Trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân thì sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) sau đây để ghi chép doanh thu bán hàng hóa, dịch vụ, cụ thể:

[…]

Theo quy định này, trường hợp hộ kinh doanh dưới 500 triệu đồng doanh thu/năm thuộc diện không phải nộp thuế GTGT và thuế TNCN thì vẫn phải ghi chép doanh thu phát sinh trong quá trình kinh doanh. Việc ghi chép được thực hiện thông qua Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD) theo hướng dẫn của Bộ Tài chính. Sổ kế toán tương đối đơn giản và chủ yếu tập trung vào việc theo dõi doanh thu.

>> Quan tâm ngay kênh Zalo OA của FastCA để cập nhật những thông tin mới nhất về Thuế, Kế toán và nhận những CTKM siêu hot nhé!

Mẫu sổ kế toán đối với hộ kinh doanh dưới 500 triệu là mẫu nào?

Từ ngày 1/1/2026, hộ kinh doanh có doanh thu dưới 500 triệu đồng/ năm sử dụng Mẫu số S1a-HKD: Sổ doanh thu bán hàng hóa, dịch vụ. Được ban hành kèm theo thông tư 152/2025/TT-BTC.

- Mục đích: Ghi chép doanh thu bán hàng hóa, dịch vụ trong kỳ để làm căn cứ kê khai và xác định nghĩa vụ thuế.

- Nội dung ghi chép: Bao gồm thông tin cơ bản như thời điểm phát sinh giao dịch, nội dung bán hàng, doanh thu.

>>> Tải về Mẫu số S1a-HKD – Sổ doanh thu bán hàng hóa, dịch vụ

Điền sổ kế toán của hộ kinh doanh dưới 500 triệu đồng thế nào?

Theo hướng dẫn tại Thông tư 152/2025/TT-BTC, việc ghi sổ kế toán đối với hộ kinh doanh dưới 500 triệu được thực hiện thông qua Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD). Cách điền sổ được quy định cụ thể như sau:

- Sổ này được lập để ghi nhận doanh thu từ hoạt động bán hàng hóa và cung cấp dịch vụ, làm căn cứ cho cơ quan thuế xác định hộ kinh doanh có thuộc diện chịu thuế GTGT và phải nộp thuế TNCN theo quy định hay không. Trong trường hợp hộ kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế, sổ này còn giúp người kinh doanh theo dõi và đối chiếu số liệu với cơ quan thuế khi cần thiết.

- Phương pháp ghi sổ được thực hiện như sau:

- Cột A: Ghi rõ ngày, tháng thực hiện việc ghi sổ.

- Cột B: Ghi nội dung diễn giải doanh thu phát sinh từ việc bán hàng hóa hoặc cung cấp dịch vụ. Hộ kinh doanh có thể ghi theo từng giao dịch phát sinh hoặc tổng hợp theo định kỳ.

- Cột 1: Ghi số tiền thu được từ việc bán hàng hóa, dịch vụ phát sinh trong kỳ.

[FAQ] Câu hỏi thường gặp về hộ kinh doanh có doanh thu dưới 500 triệu

Một số thắc mắc thường gặp của hộ kinh doanh có doanh thu dưới 500 triệu sẽ được giải đáp chi tiết ngay dưới đây.

Câu 1: Doanh thu dưới 500 triệu có phải đăng ký hộ kinh doanh không?

Câu trả lời là CÓ. Nếu hoạt động kinh doanh thường xuyên, có địa điểm kinh doanh cố định hoặc thuộc ngành nghề phải đăng ký thì vẫn cần đăng ký hộ kinh doanh theo quy định.

Câu 2: Hộ kinh doanh dưới 500 triệu có phải nộp thuế GTGT không?

Câu trả lời là KHÔNG. Theo quy định mới, hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống thuộc diện không phải nộp thuế GTGT.

Câu 3: Hộ kinh doanh dưới 500 triệu có phải mở tài khoản không?

Hiện nay chưa bắt buộc trong mọi trường hợp. Tuy nhiên, hộ kinh doanh vẫn nên mở tài khoản riêng để:

- Tách bạch giao dịch cá nhân và kinh doanh.

- Thuận tiện trong việc kê khai thuế.

- Hạn chế rủi ro khi cơ quan thuế đối chiếu dòng tiền.

Câu 4: Hộ kinh doanh doanh thu dưới 500 triệu kê khai theo tháng hay quý?

Hộ kinh doanh dưới 500 triệu kê khai thuế khi nào? Thông thường, nhóm hộ kinh doanh có doanh thu dưới 500 triệu không phát sinh nghĩa vụ kê khai thuế GTGT theo tháng. Một số trường hợp thực hiện kê khai theo hướng dẫn riêng của cơ quan thuế quản lý.

Câu 5: Hộ kinh doanh dưới 500 triệu cần kê khai những gì?

Thông tin thường cần được kê khai từ hộ kinh doanh có doanh thu dưới 500 triệu gồm:

- Doanh thu thực tế.

- Ngành nghề kinh doanh.

- Địa điểm kinh doanh.

- Thông tin chủ hộ kinh doanh.

Câu 6: Hộ kinh doanh dưới 500 triệu có phải đóng bảo hiểm xã hội bắt buộc không?

Kể từ ngày 01/07/2025, tất cả chủ hộ kinh doanh đã đăng ký kinh doanh đều thuộc diện tham gia BHXH bắt buộc, không phân biệt doanh thu cao hay thấp. Điều này đồng nghĩa, dù hộ kinh doanh có doanh thu dưới 100 triệu, dưới 500 triệu hay trên 1 tỷ đồng/năm thì vẫn phải tham gia BHXH theo quy định.

Tóm lại, theo quy định mới từ năm 2026, hộ kinh doanh dưới 500 triệu sẽ không phải nộp thuế GTGT và thuế thu nhập cá nhân. Tuy nhiên, các hộ kinh doanh vẫn phải thực hiện nghĩa vụ kê khai doanh thu với cơ quan thuế và ghi chép sổ kế toán theo quy định.

Việc hiểu rõ quy định sẽ giúp người kinh doanh tránh sai sót trong quá trình kê khai thuế, đồng thời đảm bảo tuân thủ đúng quy định pháp luật hiện hành.