Kế toán đóng vai trò trung tâm trong việc quản lý tài chính và hoạt động kinh doanh của doanh nghiệp. Một bộ máy kế toán hiệu quả sẽ giúp doanh nghiệp tối ưu hóa quy trình, nâng cao hiệu suất và đảm bảo tính chính xác của thông tin tài chính.

Việc lựa chọn mô hình tổ chức bộ máy kế toán phù hợp là vấn đề quan trọng mà bất kỳ doanh nghiệp nào cũng cần quan tâm. Lựa chọn đúng mô hình sẽ giúp doanh nghiệp tiết kiệm chi phí, tăng cường kiểm soát và đáp ứng nhu cầu phát triển trong tương lai.

Bài viết này sẽ giới thiệu về các mô hình tổ chức bộ máy kế toán phổ biến hiện nay và phân tích ưu nhược điểm của từng mô hình. Sau khi đọc bài viết này, bạn sẽ có thể lựa chọn mô hình phù hợp nhất với quy mô, ngành nghề kinh doanh và nhu cầu của doanh nghiệp mình.

Tổ chức kế toán là gì?

Tổ chức bộ máy kế toán là quá trình sắp xếp, phân công công việc và phân bổ nguồn nhân lực cho bộ phận kế toán nhằm xây dựng một hệ thống kế toán hiệu quả, phù hợp với quy mô hoạt động và yêu cầu quản lý của doanh nghiệp.

Mục tiêu của việc tổ chức bộ máy kế toán:

- Đảm bảo tính chính xác, hợp lệ và đầy đủ của thông tin tài chính

- Tối ưu hóa quy trình làm việc, nâng cao hiệu quả hoạt động của bộ phận kế toán

- Tiết kiệm chi phí

- Tăng cường kiểm soát nội bộ

- Đáp ứng nhu cầu quản lý của doanh nghiệp

Các yếu tố cần cân nhắc khi tổ chức bộ máy kế toán:

- Quy mô hoạt động của doanh nghiệp

- Ngành nghề kinh doanh

- Số lượng nhân viên

- Mức độ phức tạp của công việc kế toán

- Yêu cầu quản lý

- Ngân sách

Có nhiều mô hình tổ chức bộ máy kế toán khác nhau:

- Mô hình tập trung

- Mô hình phân tán

- Mô hình kết hợp

Trong phần dưới đây sẽ phân tích chi tiết các mô hình tổ chức bộ máy kế toán trong doanh nghiệp.

Các mô hình tổ chức bộ máy kế toán

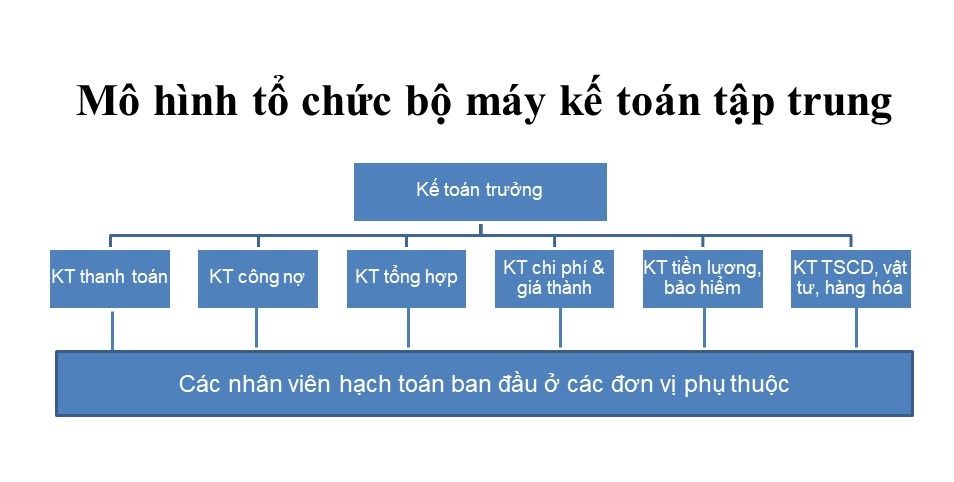

Mô hình kế toán tập trung

Với mô hình này, toàn bộ công tác kế toán được tập trung lại ở đơn vị cấp trên, hay còn gọi là 1 cấp. Các đơn vị cấp dưới phụ thuộc không cần tổ chức công tác kế toán riêng.

Áp dụng cho những doanh nghiệp có quy mô nhỏ, tổ chức hoạt động sản xuất – kinh doanh trên địa bàn tập trung.

Ưu điểm: Mô hình này có ưu điểm là các số liệu kế toán sẽ được tập trung về một văn phòng trung tâm, tránh tình trạng báo cáo sai lệch về tình hình sản xuất – kinh doanh của doanh nghiệp.

Nhược điểm: khối lượng công việc sẽ tập trung nhiều ở phòng kế toán trung tâm, ngoài ra các đơn vị phục thuộc sẽ không có thông tin để chỉ đạo nghiệp vụ ở đơn vị.

Mô hình tổ chức kế toán tập trung phù hợp với hầu hết các loại hình doanh nghiệp, đặc biệt với các doanh nghiệp có hoạt động kế toán cần sự đồng bộ và quản lý tập trung cao. Ngoài ra, ngay cả đối với các đơn vị có nhiều chi nhánh, các công ty con hay các đơn vị thành viên trực thuộc cũng có thể áp dụng mô hình này. Nó giúp tăng tính nhất quán và kiểm soát toàn diện về kế toán, đồng thời tối ưu hóa việc sử dụng nguồn nhân lực và tài nguyên.

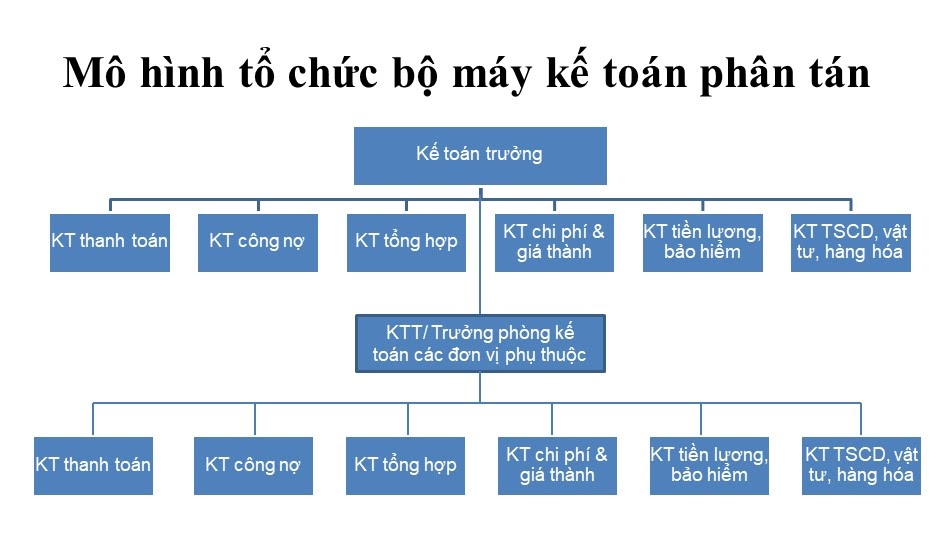

Mô hình tổ chức bộ máy kế toán phân tán

Mô hình bộ máy kế toán phân tán thường phân phối các hoạt động kế toán và tài chính đến từng đơn vị con, chi nhánh hoặc văn phòng. Mô hình này được phân cấp thành kế toán trung tâm và các đơn vị kế toán trực thuộc. Trong đó mỗi đơn vị có bộ phận kế toán riêng và chịu trách nhiệm quản lý tài chính và kế toán. Đồng thời các đơn vị con có khả năng tự chủ và tự quản lý hoạt động kế toán của mình.

Ưu điểm của mô hình này là:

- Phù hợp với doanh nghiệp lớn, có nhiều chi nhánh hoặc đơn vị kinh doanh phân tán giúp mỗi đơn vị có thể quản lý và thực hiện kế toán riêng.

- Mỗi đơn vị có thể tuân thủ quy định và thực hiện kế toán theo yêu cầu của từng khu vực địa phương.

Nhược điểm:

- Khó khăn trong việc đồng bộ thông tin kế toán giữa các đơn vị dẫn đến sự không nhất quán trong quy trình kế toán.

- Mỗi đơn vị phải có bộ máy kế toán riêng, gây tăng chi phí nhân sự và hạ tầng.

Mô hình tổ chức kế toán phân tán thường được áp dụng trong:

- Các hoạt động kế toán cần sự cận kề và linh hoạt tại từng đơn vị kinh doanh riêng biệt.

- Các doanh nghiệp có quy mô kinh doanh lớn, địa bàn kinh doanh rộng, nhiều chi nhánh và phân tán.

- Doanh nghiệp có cơ cấu kinh doanh phức tạp bao gồm nhiều loại hình kinh doanh, nhiều ngành nghề kinh doanh khác nhau.

- Là tổ chức có nhiều đơn vị cơ sở cấu thành cùng phụ thuộc vào một pháp nhân kinh tế.

Mô hình tổ chức bộ máy kế toán kết hợp

Trong thực tế, các doanh nghiệp có quy mô và cơ cấu tổ chức sản xuất kinh doanh rất đa dạng. Vì vậy bộ máy kế toán của các doanh nghiệp không phải chỉ thuần túy được tổ chức theo mô hình tập trung hay phân tán mà thường có sự kết hợp giữa mô hình tập trung và mô hình phân tán với những mức độ kết hợp khác nhau tùy theo điều kiện của mỗi đơn vị. Mô hình này được gọi là mô hình tổ chức bộ máy kế toán hỗn hợp – tức là vừa tập trung vừa phân tán.

Ưu điểm:

- Kết hợp sự tập trung và quản lý hiệu quả từ mô hình tập trung với khả năng đáp ứng địa phương hóa từ mô hình phân tán.

- Tối ưu hóa hiệu suất, phân công nhiệm vụ kế toán theo chuyên môn và địa phương để đạt hiệu suất cao nhất.

Nhược điểm:

- Phức tạp trong quản lý cả bộ phận kế toán tập trung và các đơn vị kế toán phân tán, đòi hỏi kỹ năng quản lý cao và đồng bộ hóa thông tin kế toán.

- Mô hình này có thể đòi hỏi chi phí nhân sự và hạ tầng lớn để duy trì hoạt động của cả hai mô hình.

Mô hình tổ chức bộ máy kế toán hỗn hợp thường được áp dụng trong nhiều loại hình và quy mô doanh nghiệp khác nhau như:

- Các hoạt động kế toán cần sự cân đối giữa tập trung và linh hoạt tại từng đơn vị doanh nghiệp.

- Doanh nghiệp lớn hoặc có quy mô toàn cầu với nhiều chi nhánh, công ty con và hoạt động kinh doanh phức tạp.

- Các doanh nghiệp đa quốc gia hoặc có quy mô quốc tế, có nhiều hoạt động tài chính và kế toán cần được quản lý và kiểm soát một cách toàn diện và nhất quán.

- Doanh nghiệp có quy mô trung bình hoặc lớn với nhiều chi nhánh, văn phòng hoặc đơn vị con.

- Cần một tổ chức kế toán vừa đảm bảo tính nhất quán, tập trung toàn diện vừa có sự linh hoạt và phản ứng nhanh chóng đối với các vấn đề kế toán cụ thể của từng đơn vị.

Căn cứ nào để xây dựng bộ máy kế toán phù hợp cho doanh nghiệp?

Quy mô hoạt động:

- Doanh nghiệp nhỏ: có thể áp dụng mô hình tập trung với 1-2 nhân viên kế toán đảm nhiệm tất cả các công việc.

- Doanh nghiệp vừa và lớn: cần phân chia công việc theo các chuyên môn như kế toán tổng hợp, kế toán thuế, kế toán kho, kế toán lương…

Ngành nghề kinh doanh:

- Ngành nghề đơn giản: mô hình kế toán đơn giản, ít nhân viên.

- Ngành nghề phức tạp: mô hình kế toán phức tạp, nhiều nhân viên chuyên môn cao.

Số lượng nhân viên:

- Số lượng nhân viên ít: mô hình kế toán đơn giản, tập trung.

- Số lượng nhân viên nhiều: mô hình kế toán phân tán, chuyên môn hóa.

Mức độ phức tạp của công việc kế toán:

- Công việc đơn giản: mô hình kế toán đơn giản, ít nhân viên.

- Công việc phức tạp: mô hình kế toán phức tạp, nhiều nhân viên chuyên môn cao.

Yêu cầu quản lý:

- Yêu cầu quản lý cao: mô hình kế toán phức tạp, nhiều bộ phận, nhiều nhân viên.

- Yêu cầu quản lý thấp: mô hình kế toán đơn giản, ít bộ phận, ít nhân viên.

Ngân sách:

- Ngân sách hạn hẹp: mô hình kế toán đơn giản, ít nhân viên.

- Ngân sách dồi dào: mô hình kế toán phức tạp, nhiều nhân viên chuyên môn cao.

Ngoài ra, cần cân nhắc một số yếu tố khác như:

- Trình độ chuyên môn của nhân viên: ảnh hưởng đến chất lượng công việc kế toán.

- Công nghệ thông tin: ứng dụng công nghệ thông tin giúp nâng cao hiệu quả hoạt động của bộ phận kế toán.

- Quy định của pháp luật: tuân thủ quy định của pháp luật về tổ chức bộ máy kế toán.

Kết luận:

Việc xây dựng bộ máy kế toán phù hợp cần dựa trên nhiều yếu tố khác nhau. Doanh nghiệp cần cân nhắc kỹ lưỡng các yếu tố này để lựa chọn mô hình phù hợp nhất với nhu cầu của mình.