Việc lập đúng mẫu báo cáo tài chính không chỉ giúp doanh nghiệp đáp ứng quy định của pháp luật mà còn phản ánh trung thực tình hình tài chính, phục vụ công tác quản trị và ra quyết định kinh doanh. Hiện nay, doanh nghiệp có thể áp dụng nhiều biểu mẫu báo cáo tài chính khác nhau tùy theo chế độ kế toán đang thực hiện như Thông tư 99/2025/TT-BTC, Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC. Trong bài viết dưới đây, hãy cùng FastCA tìm hiểu chi tiết các mẫu báo cáo tài chính, cách tải biểu mẫu chuẩn và lựa chọn mẫu phù hợp với từng loại hình doanh nghiệp.

Báo cáo tài chính là gì? Vai trò?

Trước khi tìm hiểu các biểu mẫu báo cáo tài chính, doanh nghiệp cần hiểu rõ bản chất cũng như ý nghĩa của loại hồ sơ quan trọng này. Việc nắm đúng khái niệm sẽ giúp lựa chọn mẫu phù hợp và lập báo cáo theo đúng quy định của Bộ Tài chính.

Cụ thể, báo cáo tài chính là hệ thống các báo cáo tổng hợp phản ánh toàn diện tình hình tài sản, nguồn vốn, doanh thu, chi phí, kết quả hoạt động kinh doanh và dòng tiền của doanh nghiệp trong một kỳ kế toán. Đây là căn cứ quan trọng để cơ quan quản lý nhà nước, nhà đầu tư, ngân hàng và chính doanh nghiệp đánh giá hiệu quả hoạt động cũng như năng lực tài chính.

Theo Luật Kế toán và các chế độ kế toán hiện hành, doanh nghiệp phải lập báo cáo tài chính theo đúng mẫu quy định tương ứng với chế độ kế toán đang áp dụng. Việc sử dụng đúng mẫu báo cáo tài chính không chỉ đảm bảo tính hợp pháp mà còn giúp số liệu được trình bày thống nhất, dễ dàng đối chiếu và kiểm tra.

Biểu mẫu báo cáo tài chính theo Thông tư 99/2025/TT-BTC

Từ năm tài chính 2026, Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC và trở thành chế độ kế toán mới áp dụng cho nhiều doanh nghiệp. Một trong những thay đổi đáng chú ý là hệ thống mẫu báo cáo tài chính được cập nhật, điều chỉnh tên gọi của một số biểu mẫu và bổ sung quy định phù hợp với yêu cầu quản lý trong giai đoạn mới.

Mẫu báo cáo tài chính năm

Theo Thông tư 99/2025/TT-BTC, bộ biểu mẫu báo cáo tài chính năm được xây dựng riêng cho doanh nghiệp đáp ứng và không đáp ứng giả định hoạt động liên tục. Việc phân loại này giúp phản ánh chính xác tình hình tài chính của từng doanh nghiệp và nâng cao tính minh bạch của báo cáo.

Doanh nghiệp đáp ứng giả định hoạt động liên tục

Nhóm doanh nghiệp hoạt động liên tục sẽ áp dụng hệ thống báo cáo dưới đây:

| STT | Loại báo cáo tài chính | Mẫu số | Ghi chú |

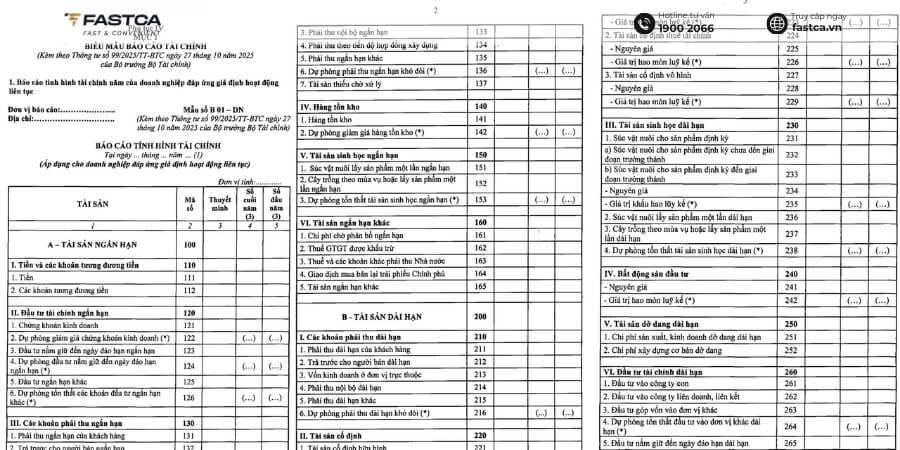

| 1 | Báo cáo tình hình tài chính | Mẫu số B01 – DN | Thay thế Bảng cân đối kế toán (TT200) |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DN | |

| 3 | Báo cáo lưu chuyển tiền tệ | Mẫu số B03 – DN | Phương pháp trực tiếp |

| Mẫu số B03 – DN | Phương pháp gián tiếp | ||

| 4 | Bản thuyết minh báo cáo tài chính | Mẫu số B09 – DN |

Doanh nghiệp không đáp ứng giả định hoạt động liên tục

Đối với doanh nghiệp không còn đáp ứng giả định hoạt động liên tục, Thông tư 99 quy định bộ biểu mẫu riêng với mã mẫu tương ứng nhằm phản ánh chính xác thực trạng tài chính.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Báo cáo tình hình tài chính | Mẫu số B01-DNKLT |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02-DNKLT |

| 3 | Báo cáo lưu chuyển tiền tệ | Mẫu số B03-DNKLT |

| 4 | Bản thuyết minh báo cáo tài chính | Mẫu số B09-DNKLT |

Mẫu báo cáo tài chính giữa niên độ

Bên cạnh báo cáo năm, Thông tư 99 cũng quy định hệ thống báo cáo tài chính giữa niên độ theo hai hình thức là dạng đầy đủ và dạng tóm lược. Doanh nghiệp cần căn cứ vào đối tượng áp dụng và yêu cầu công bố thông tin để lựa chọn đúng mẫu biểu.

Báo cáo giữa niên độ dạng đầy đủ cung cấp toàn diện các thông tin tài chính phát sinh trong kỳ và được trình bày tương tự báo cáo tài chính năm.

| STT | Loại báo cáo tài chính | Mẫu báo cáo dạng đầy đủ | Mẫu báo cáo dạng tóm lược |

| 1 | Báo cáo tình hình tài chính giữa niên độ | Mẫu số B01a-DN | Mẫu số B01b-DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B02a-DN | Mẫu số B02b-DN |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B03a-DN (Phương pháp trực tiếp) | Mẫu số B03b-DN |

| Mẫu số B03a-DN (Phương pháp gián tiếp) | |||

| 4 | Bản thuyết minh báo cáo tài chính chọn lọc | Mẫu số B09a-DN | Mẫu số B09a-DN (Dùng chung với dạng đầy đủ) |

Biểu mẫu báo cáo tài chính theo Thông tư 200/2014/TT-BTC

Thông tư 200/2014/TT-BTC là chế độ kế toán áp dụng chủ yếu cho các doanh nghiệp vừa và lớn. Hệ thống mẫu báo cáo tài chính theo Thông tư 200 được xây dựng khá đầy đủ, phản ánh toàn diện tình hình tài chính, kết quả hoạt động kinh doanh và dòng tiền của doanh nghiệp. Tùy từng kỳ kế toán, doanh nghiệp sẽ lập báo cáo tài chính năm hoặc báo cáo tài chính giữa niên độ theo đúng biểu mẫu quy định.

Mẫu báo cáo tài chính năm

Đối với kỳ kế toán năm, doanh nghiệp áp dụng Thông tư 200 phải lập đầy đủ bộ biểu mẫu báo cáo tài chính theo quy định của Bộ Tài chính. Đây là bộ hồ sơ bắt buộc để phục vụ quyết toán thuế, công bố thông tin và đánh giá tình hình hoạt động của doanh nghiệp sau một năm tài chính.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Bảng cân đối kế toán | Mẫu số B 01 – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B 02 – DN |

| 3 | Báo cáo lưu chuyển tiền tệ | Mẫu số B 03 – DN |

| 4 | Bản thuyết minh Báo cáo tài chính | Mẫu số B 09 – DN |

Mẫu báo cáo tài chính giữa niên độ

Ngoài báo cáo năm, một số doanh nghiệp còn phải lập báo cáo tài chính giữa niên độ theo quý hoặc bán niên nhằm đáp ứng yêu cầu quản trị, công bố thông tin hoặc quy định của cơ quan quản lý. Theo Thông tư 200, doanh nghiệp có thể lựa chọn lập báo cáo giữa niên độ theo dạng đầy đủ hoặc dạng tóm lược, tùy thuộc vào đối tượng áp dụng và mục đích sử dụng.

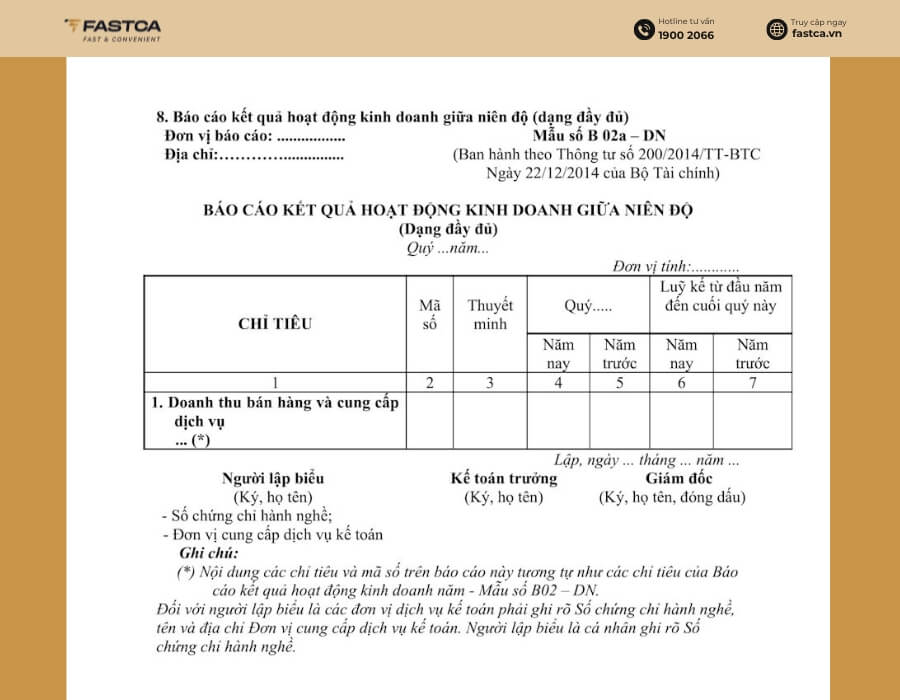

Mẫu báo cáo tài chính giữa niên độ đầy đủ

Bộ báo cáo giữa niên độ dạng đầy đủ cung cấp đầy đủ các chỉ tiêu tương tự báo cáo tài chính năm, giúp phản ánh chi tiết tình hình tài chính và kết quả hoạt động của doanh nghiệp trong kỳ báo cáo.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Bảng cân đối kế toán giữa niên độ | Mẫu số B 01a – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02a – DN |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03a – DN |

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

Mẫu báo cáo tài chính giữa niên độ tóm lược

Đối với những trường hợp được phép trình bày theo dạng tóm lược, doanh nghiệp chỉ cần trình bày các chỉ tiêu trọng yếu theo quy định. Tuy nhiên, nội dung báo cáo vẫn phải đảm bảo tính trung thực, hợp lý và nhất quán với báo cáo tài chính năm.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Bảng cân đối kế toán giữa niên độ | Mẫu số B 01b – DN |

| 2 | Báo cáo kết quả hoạt động kinh doanh giữa niên độ | Mẫu số B 02b – DN |

| 3 | Báo cáo lưu chuyển tiền tệ giữa niên độ | Mẫu số B 03b – DN |

| 4 | Bản thuyết minh Báo cáo tài chính chọn lọc | Mẫu số B 09a – DN |

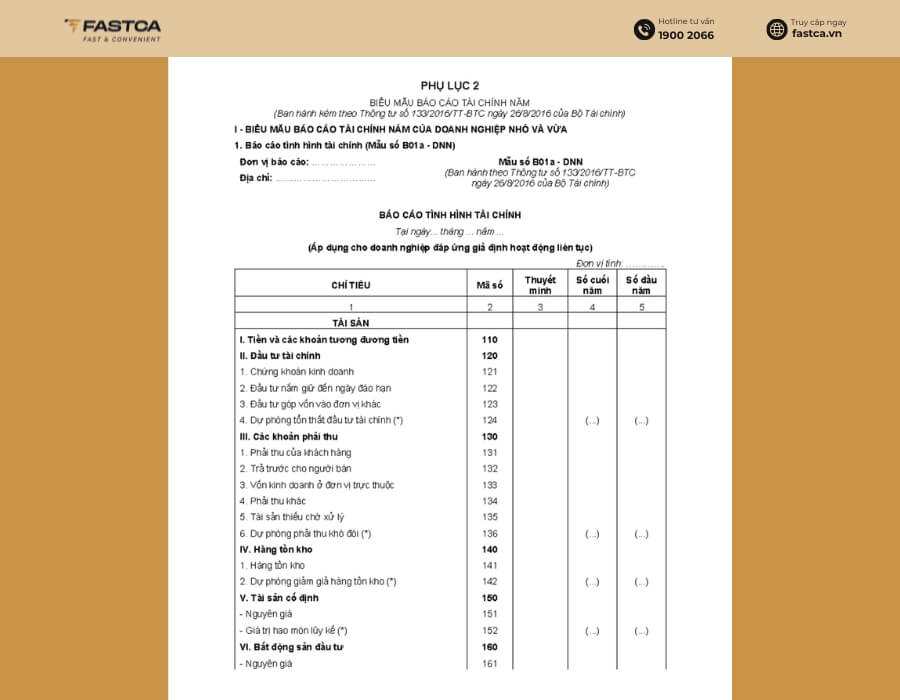

Biểu mẫu báo cáo tài chính theo Thông tư 133/2016/TT-BTC

Thông tư 133/2016/TT-BTC được xây dựng dành riêng cho doanh nghiệp nhỏ và vừa. So với Thông tư 200, hệ thống các mẫu báo cáo tài chính theo Thông tư 133 được tinh gọn hơn nhưng vẫn đáp ứng đầy đủ yêu cầu quản lý và kê khai theo quy định. Tùy vào quy mô cũng như tình trạng hoạt động của doanh nghiệp, Bộ Tài chính quy định các bộ biểu mẫu khác nhau để phù hợp với từng đối tượng.

Hệ thống báo cáo tài chính năm cho doanh nghiệp vừa và nhỏ hoạt động liên tục

Đối với doanh nghiệp giả định hoạt động liên tục, hệ thống báo cáo tài chính bao gồm các biểu mẫu bắt buộc và một số biểu mẫu được khuyến khích lập để cung cấp thêm thông tin phục vụ công tác quản trị cũng như phân tích tài chính.

Các báo cáo bắt buộc phải có

Theo Thông tư 133, doanh nghiệp hoạt động liên tục phải lập đầy đủ các báo cáo dưới đây để nộp cho cơ quan quản lý theo quy định.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Báo cáo tình hình tài chính | Mẫu số B01a – DNN |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN |

| 3 | Bản thuyết minh Báo cáo tài chính | Mẫu số B09 – DNN |

Sau khi lập đầy đủ các báo cáo bắt buộc, doanh nghiệp cũng cần lưu ý một số quy định về việc lựa chọn mẫu báo cáo tình hình tài chính và nghĩa vụ gửi kèm bảng cân đối tài khoản cho cơ quan thuế.

Báo cáo không bắt buộc nhưng khuyến khích lập

Mặc dù không phải là thành phần bắt buộc trong bộ hồ sơ báo cáo tài chính, Báo cáo lưu chuyển tiền tệ vẫn được Bộ Tài chính khuyến khích doanh nghiệp lập nhằm đánh giá khả năng tạo tiền và quản trị dòng tiền hiệu quả hơn.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Báo cáo lưu chuyển tiền tệ | Mẫu số B03 – DNN |

Hệ thống báo cáo tài chính năm cho doanh nghiệp vừa và nhỏ không hoạt động liên tục

Đối với doanh nghiệp không đáp ứng giả định hoạt động liên tục, hệ thống biểu mẫu báo cáo tài chính sẽ có sự điều chỉnh nhằm phản ánh đúng thực trạng hoạt động của doanh nghiệp. Vì vậy, doanh nghiệp cần lựa chọn đúng mẫu biểu để tránh sai sót khi lập và nộp báo cáo.

Các báo cáo bắt buộc phải có

Khi lập mẫu báo cáo tài chính cho doanh nghiệp không hoạt động liên tục, kế toán cần chuẩn bị đầy đủ các biểu mẫu bắt buộc theo quy định của Bộ Tài chính. Đây là những báo cáo phải nộp cùng hồ sơ báo cáo tài chính năm và là căn cứ để cơ quan quản lý đánh giá tình hình tài chính của doanh nghiệp.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Báo cáo tình hình tài chính | Mẫu số B01 – DNNKLT |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN |

| 3 | Bản thuyết minh Báo cáo tài chính | Mẫu số B09 – DNNKLT |

Báo cáo không bắt buộc nhưng khuyến khích lập

Tương tự doanh nghiệp hoạt động liên tục, Báo cáo lưu chuyển tiền tệ không phải là báo cáo bắt buộc nhưng vẫn được khuyến khích lập để nâng cao chất lượng thông tin tài chính.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Báo cáo lưu chuyển tiền tệ | Mẫu số B03 – DNN |

Hệ thống báo cáo tài chính năm cho doanh nghiệp siêu nhỏ

Đối với doanh nghiệp siêu nhỏ, Bộ Tài chính đã đơn giản hóa hệ thống các biểu mẫu báo cáo tài chính nhằm giảm bớt gánh nặng về thủ tục kế toán nhưng vẫn đảm bảo cung cấp đầy đủ các thông tin tài chính cơ bản phục vụ cơ quan quản lý và chủ doanh nghiệp.

| STT | Loại báo cáo tài chính | Mẫu số |

| 1 | Báo cáo tình hình tài chính | Mẫu số B01 – DNNKLT |

| 2 | Báo cáo kết quả hoạt động kinh doanh | Mẫu số B02 – DNN |

| 3 | Bản thuyết minh Báo cáo tài chính | Mẫu số B09 – DNNKLT |

>>> Trọn bộ link tải các mẫu báo cáo tài chính theo Thông tư 99, Thông tư 133 và Thông tư 200: TẠI ĐÂY

Nên làm báo cáo tài chính theo mẫu nào?

Sau khi tìm hiểu các mẫu báo cáo tài chính theo Thông tư 99/2025/TT-BTC, Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, nhiều doanh nghiệp vẫn băn khoăn nên lựa chọn bộ biểu mẫu nào để áp dụng. Thực tế, mỗi thông tư được xây dựng cho một nhóm đối tượng khác nhau. Vì vậy, doanh nghiệp cần căn cứ vào chế độ kế toán đang áp dụng và thời điểm lập báo cáo để lựa chọn đúng biểu mẫu báo cáo tài chính, tránh sử dụng sai mẫu hoặc thiếu hồ sơ khi nộp cho cơ quan quản lý.

Doanh nghiệp áp dụng Thông tư 99/2025/TT-BTC nên sử dụng bộ biểu mẫu mới

Kể từ năm tài chính 2026, Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC đối với các doanh nghiệp thuộc phạm vi điều chỉnh. Do đó, nếu doanh nghiệp của bạn áp dụng chế độ kế toán theo Thông tư 99 thì cần sử dụng mẫu báo cáo tài chính ban hành kèm theo thông tư này. Một số biểu mẫu đã được thay đổi tên gọi và mã số, điển hình như Báo cáo tình hình tài chính thay thế cho Bảng cân đối kế toán trước đây. Việc sử dụng đúng bộ biểu mẫu sẽ giúp doanh nghiệp tuân thủ quy định hiện hành và hạn chế rủi ro khi thanh tra, kiểm tra.

Doanh nghiệp nhỏ và vừa vẫn áp dụng Thông tư 133/2016/TT-BTC

Đối với doanh nghiệp nhỏ và vừa lựa chọn áp dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC, doanh nghiệp cần sử dụng đúng hệ thống các biểu mẫu báo cáo tài chính quy định tại thông tư này. So với Thông tư 99 hoặc Thông tư 200, bộ biểu mẫu theo Thông tư 133 được thiết kế đơn giản hơn, phù hợp với doanh nghiệp có quy mô nhỏ, ít nghiệp vụ kinh tế phát sinh và nhu cầu quản trị không quá phức tạp.

Doanh nghiệp cũng cần lưu ý lựa chọn đúng bộ báo cáo dành cho doanh nghiệp hoạt động liên tục, không hoạt động liên tục hoặc doanh nghiệp siêu nhỏ để đảm bảo hồ sơ được lập đúng quy định.

Có nên lập các báo cáo được khuyến khích?

Bên cạnh các báo cáo bắt buộc, một số biểu mẫu báo cáo tài chính như Báo cáo lưu chuyển tiền tệ theo Thông tư 133 được xếp vào nhóm khuyến khích lập. Mặc dù không bắt buộc phải nộp trong mọi trường hợp, doanh nghiệp vẫn nên lập đầy đủ các báo cáo này để phản ánh toàn diện tình hình tài chính và dòng tiền.

Việc chuẩn bị đầy đủ các mẫu báo cáo tài chính không chỉ giúp doanh nghiệp thuận lợi khi làm việc với ngân hàng, nhà đầu tư hoặc đối tác mà còn hỗ trợ công tác phân tích tài chính, lập kế hoạch kinh doanh và kiểm soát dòng tiền hiệu quả hơn. Đồng thời, khi cơ quan thuế hoặc cơ quan quản lý yêu cầu giải trình số liệu, doanh nghiệp cũng sẽ chủ động hơn nhờ có hệ thống báo cáo đầy đủ và nhất quán.

Một số lưu ý khi lựa chọn mẫu báo cáo tài chính

Để tránh sai sót trong quá trình lập và nộp báo cáo tài chính, doanh nghiệp nên lưu ý một số nguyên tắc sau:

- Chỉ sử dụng mẫu báo cáo tài chính theo đúng chế độ kế toán mà doanh nghiệp đang áp dụng.

- Không kết hợp biểu mẫu của nhiều thông tư khác nhau trong cùng một bộ báo cáo tài chính.

- Thường xuyên cập nhật các quy định mới của Bộ Tài chính để sử dụng đúng phiên bản biểu mẫu đang có hiệu lực.

- Ưu tiên lập đầy đủ cả các báo cáo được khuyến khích lập, đặc biệt là Báo cáo lưu chuyển tiền tệ, nhằm nâng cao chất lượng thông tin tài chính và phục vụ tốt hơn cho công tác quản trị doanh nghiệp.

- Nên sử dụng phần mềm kế toán đáp ứng đúng quy định của Bộ Tài chính để tự động cập nhật biểu mẫu mới, hạn chế sai sót khi lập báo cáo.

Việc lựa chọn đúng mẫu báo cáo tài chính không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn góp phần nâng cao chất lượng quản trị tài chính, minh bạch số liệu và hạn chế rủi ro trong quá trình thanh tra, kiểm tra. Trước mỗi kỳ lập báo cáo, doanh nghiệp nên rà soát chế độ kế toán đang áp dụng để sử dụng đúng biểu mẫu báo cáo tài chính theo Thông tư 99/2025/TT-BTC, Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC. Đồng thời, đừng bỏ qua các báo cáo được khuyến khích lập, bởi đây là nguồn thông tin hữu ích giúp doanh nghiệp đánh giá hiệu quả hoạt động, quản trị dòng tiền và đưa ra quyết định kinh doanh chính xác hơn.