Hoàn thuế TNCN cho người nước ngoài là quyền lợi hợp pháp dành cho người lao động nước ngoài làm việc tại Việt Nam khi có số thuế đã nộp lớn hơn số thuế phải nộp trong kỳ tính thuế. Tuy nhiên, để quá trình quyết toán diễn ra thuận lợi, cá nhân và doanh nghiệp cần nắm vững các quy định pháp lý hiện hành.

Bài viết dưới đây FastCA sẽ cung cấp toàn bộ thông tin chi tiết về điều kiện, thành phần hồ sơ và quy trình thực hiện hoàn thuế thu nhập cá nhân cho người nước ngoài mới nhất, giúp bạn tối ưu thời gian và thực hiện chính xác.

Điều kiện hoàn thuế TNCN cho người nước ngoài

Theo quy định của pháp luật Việt Nam, người nước ngoài làm việc tại Việt Nam có phát sinh nghĩa vụ thuế thu nhập cá nhân được phân thành 02 loại: Cá nhân cư trú và cá nhân không cư trú.

Trường hợp người nước ngoài là cá nhân cư trú theo quy định của pháp luật thuế thì việc tính thuế, phương pháp tính thuế, số thuế phải nộp, quá trình quyết toán thuế và hoàn thuế thu nhập cá nhân cho người nước ngoài được áp dụng tương tự như đối với công dân Việt Nam (cá nhân cư trú).

Căn cứ vào khoản 2 Điều 8 Luật Thuế thu nhập cá nhân 2007, cá nhân nước ngoài sẽ được hoàn thuế khi thuộc một trong các trường hợp sau:

- Số tiền thuế thu nhập cá nhân đã nộp trong kỳ lớn hơn số thuế thực tế phải nộp sau khi quyết toán.

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Bên cạnh đó, điểm c khoản 2 Điều 26 Thông tư 111/2013/TT-BTC cũng nêu rõ, việc hoàn thuế chỉ được thực hiện khi cá nhân có yêu cầu. Trong trường hợp người nước ngoài có số thuế nộp thừa nhưng không gửi yêu cầu đề nghị hoàn trả, số tiền thuế thừa này sẽ tự động được bù trừ vào kỳ khai thuế tiếp theo (bù trừ vào năm sau) theo quy định.

Kết luận lại, điều kiện hoàn thuế TNCN cho người nước ngoài bắt buộc phải là cá nhân cư trú, có số thuế nộp thừa và phải có mã số thuế tại thời điểm đề nghị hoàn thuế.

Hướng dẫn cách hoàn thuế TNCN cho người nước ngoài chuẩn quy định

Tùy thuộc vào việc người lao động ủy quyền cho công ty hay tự mình đi quyết toán, cách hoàn thuế TNCN cho người nước ngoài sẽ có sự khác biệt về biểu mẫu và quy trình. Dưới đây là hướng dẫn chi tiết cho từng trường hợp cụ thể:

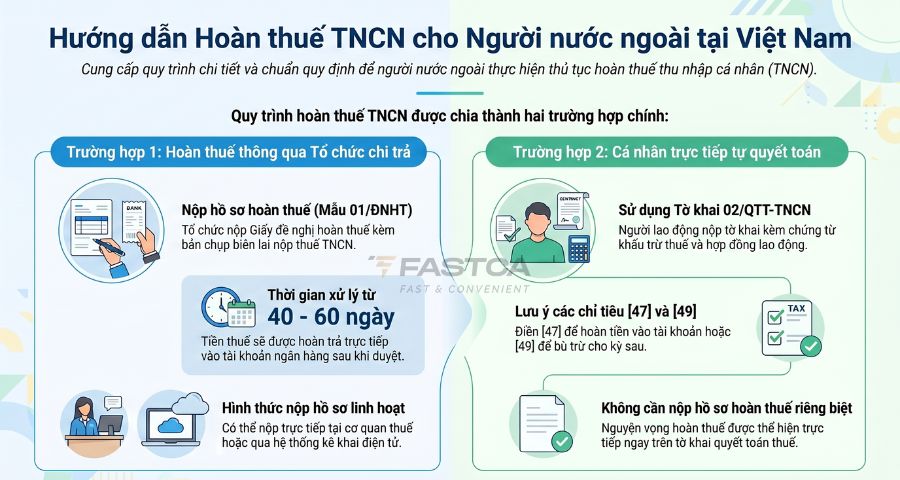

Trường hợp 1: Hoàn thuế TNCN cho người nước ngoài thông qua tổ chức, cá nhân chi trả thu nhập

Trong trường hợp người lao động nước ngoài ủy quyền cho tổ chức, doanh nghiệp chi trả thu nhập quyết toán thay, tổ chức sẽ chịu trách nhiệm làm thủ tục hoàn thuế TNCN cho người nước ngoài.

Bước 1: Nộp hồ sơ hoàn thuế

Tổ chức, cá nhân chi trả thu nhập sau khi bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân, nếu có đề nghị hoàn trả thì tiến hành nộp hồ sơ cho cơ quan thuế trực tiếp quản lý. Hồ sơ hoàn thuế TNCN cho người nước ngoài bao gồm:

- Giấy đề nghị hoàn thuế thu nhập cá nhân (đơn đề nghị hoàn trả khoản thu ngân sách nhà nước) theo mẫu số 01/ĐNHT tại Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Bản chụp chứng từ, biên lai nộp thuế thu nhập cá nhân của người nộp thuế. Người đại diện hợp pháp của tổ chức, cá nhân chi trả thu nhập phải ký cam kết chịu trách nhiệm tại bản chụp đó.

Hồ sơ có thể nộp trực tiếp tại cơ quan thuế hoặc thông qua hệ thống kê khai thuế điện tử.

Bước 2: Cơ quan thuế tiếp nhận và xử lý yêu cầu

Cơ quan thuế sẽ tiến hành kiểm tra, đối chiếu hồ sơ. Nếu hồ sơ đầy đủ và hợp lệ, cơ quan thuế sẽ ra quyết định và thông báo về số tiền thuế được hoàn. Sau khi duyệt, số tiền sẽ được hoàn trả vào tài khoản ngân hàng.

Thời gian giải quyết thường từ 40 – 60 ngày kể từ ngày cơ quan thuế nhận được hồ sơ hợp lệ.

Trường hợp 2: Hoàn thuế TNCN cho người nước ngoài tự quyết toán thuế

Đối với người nước ngoài có thu nhập từ nhiều nơi hoặc không thuộc diện ủy quyền quyết toán, họ phải trực tiếp thực hiện thủ tục quyết toán và hoàn thuế với cơ quan thuế.

Một điểm thuận lợi là pháp luật hiện hành quy định: Cá nhân trực tiếp quyết toán thuế nếu có số thuế nộp thừa thì không cần phải nộp thêm hồ sơ hoàn thuế riêng biệt.

Quy trình thực hiện tinh giản như sau:

– Bước 1: Cá nhân chuẩn bị tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN.

– Bước 2: Khi điền thông tin trên tờ khai, cá nhân chỉ cần thể hiện rõ nguyện vọng hoàn thuế tại các chỉ tiêu tương ứng:

- Điền chỉ tiêu số [47] – “Số thuế hoàn trả vào tài khoản NNT”.

- Hoặc nếu muốn bù trừ cho kỳ sau, ghi vào chỉ tiêu số [49] – “Tổng số thuế bù trừ cho các phát sinh của kỳ sau”.

– Bước 3: Nộp tờ khai (qua mạng hoặc trực tiếp) kèm theo các chứng từ khấu trừ thuế, hợp đồng lao động để cơ quan thuế kiểm tra và duyệt hoàn thuế thẳng vào tài khoản ngân hàng cá nhân của người nước ngoài.

>>> Xem ngay: Thủ tục để công ty hoàn thuế thu nhập cá nhân cho nhân viên | Chi tiết A-Z

Lưu ý khi hoàn thuế thu nhập cá nhân cho người nước ngoài

Quá trình làm thủ tục hoàn thuế TNCN cho người nước ngoài diễn ra thuận lợi, tránh những sai sót làm kéo dài thời gian chờ đợi, người lao động và doanh nghiệp cần chú ý một số điểm sau (Căn cứ theo Điều 28 Thông tư 111/2013/TT-BTC):

- Việc hoàn thuế thu nhập cá nhân chỉ được áp dụng với những cá nhân đã đăng ký và có mã số thuế (MST) tại thời điểm nộp hồ sơ quyết toán thuế.

- Đối với cá nhân đã ủy quyền quyết toán, việc hoàn thuế phải được thực hiện thông qua chính tổ chức, cá nhân chi trả thu nhập đó. Tổ chức sẽ thực hiện bù trừ nội bộ trước, sau đó mới bù trừ vào kỳ sau hoặc đề nghị cơ quan nhà nước hoàn trả.

- Nếu thuộc diện khai thuế trực tiếp với cơ quan thuế, cá nhân hoàn toàn có quyền lựa chọn việc nhận lại tiền hoàn thuế hoặc để bù trừ tiền thuế vào kỳ tiếp theo tại cùng một cơ quan thuế.

- Trong trường hợp cá nhân có phát sinh hoàn thuế nhưng lại nộp tờ khai quyết toán thuế quá thời hạn quy định thì sẽ không bị áp dụng hình phạt vi phạm hành chính về việc chậm nộp.

- Người lao động nước ngoài khi kết thúc hợp đồng và rời khỏi Việt Nam cần phải hoàn tất toàn bộ thủ tục quyết toán thuế trước khi xuất cảnh.

>>> Bạn đang cần quyết toán, hoàn thuế TNCN hoặc xử lý các thủ tục thuế cho lao động nước ngoài? FastCA đang triển khai chương trình ưu đãi hấp dẫn dành cho khách hàng đăng ký mới chữ ký số và hóa đơn điện tử. Liên hệ ngay đến Zalo OA FastCA để được tư vấn sớm nhất và nhận nhiều ưu đãi đặc biệt trong tháng này.

Hy vọng bài viết trên đã cung cấp đầy đủ thông tin về quy trình và thủ tục hoàn thuế TNCN cho người nước ngoài. Việc nắm rõ các quy định pháp lý không chỉ giúp bảo vệ quyền lợi tài chính chính đáng cho người lao động, mà còn giúp doanh nghiệp tối ưu hóa quy trình quản lý nhân sự quốc tế. Hãy chuẩn bị hồ sơ thật kỹ lưỡng để quá trình hoàn thuế diễn ra nhanh chóng và thuận lợi nhất.