Định danh điện tử đang trở thành một yếu tố then chốt trong các giao dịch hành chính công và kinh doanh tại Việt Nam. Với việc áp dụng ngày càng rộng rãi, nhiều doanh nghiệp và cá nhân không khỏi băn khoăn về những quy định mới, đặc biệt là liên quan đến việc đăng nhập Hệ thống Thuế điện tử. Liệu từ ngày 01/07/2025, các doanh nghiệp chưa hoàn tất quy trình định danh điện tử có còn được truy cập Hệ thống Thuế điện tử hay không? Cùng FatsCA cập nhật lộ trình và hướng dẫn đầy đủ.

>> Xem thêm: Full Phụ Lục Thông Tư 68/2025/TT-BTC Về Biểu Mẫu Sử Dụng Trong Đăng Ký Doanh Nghiệp, Đăng Ký Hộ Kinh Doanh

1.Các trường hợp doanh nghiệp chưa có định danh điện tử vẫn được giao dịch thuế sau 01/07/2025

Ngày 26/06/2025, Cục Thuế ban hành Công văn 2065/CT‑NVT thực hiện hướng dẫn việc sử dụng số định danh cá nhân thay cho mã số thuế và tài khoản định danh điện tử tổ chức (VNeID) khi giao dịch thuế điện tử.

Theo khoản 4 Điều 40, Nghị định 69/2024/NĐ‑CP:

- Các tài khoản được tạo từ Cổng DVC quốc gia hoặc hệ thống cấp bộ/cấp tỉnh chỉ còn hiệu lực đến 30/06/2025.

- Kể từ ngày 01/07/2025, doanh nghiệp, tổ chức, cá nhân khi giao dịch thuế điện tử phải sử dụng tài khoản định danh điện tử do Bộ Công an cấp (VNeID tổ chức).

Tuy nhiên, vẫn có các trường hợp được tiếp tục…

- Đối với người nộp thuế đang trong quá trình cấp VNeID (quá trình hoàn tất hồ sơ và chờ cấp) hoặc không thuộc đối tượng cấp theo Nghị định 69/2024/NĐ‑CP (ví dụ: các tổ chức do người nước ngoài đại diện, …), vẫn được phép sử dụng tài khoản thuế điện tử cũ để thực hiện nghĩa vụ với ngân sách nhà nước cho đến khi được cấp tài khoản định danh điện tử.

- Các đối tượng không thuộc quy định Nghị định 69/2024 vẫn thực hiện giao dịch theo Luật Quản lý thuế 2019, Luật Giao dịch điện tử 2023, và các Thông tư như 19/2021/TT‑BTC, 46/2024/TT‑BTC.

Như vậy, chính thức từ 01/07/2025 doanh nghiệp chưa có định danh điện tử được đăng nhập Hệ thống Thuế điện tử.

2. Điều kiện để thực hiện giao dịch tại hệ thống thuế điện tử

Căn cứ khoản 1 Điều 4 Thông tư 19/2021/TT‑BTC, người nộp thuế cần đáp ứng đủ những điều kiện sau để được giao dịch điện tử với cơ quan thuế:

a) Có kết nối Internet ổn định

Để đăng nhập và khai, nộp hồ sơ qua Cổng thông tin điện tử.

b) Sở hữu địa chỉ email và chứng thực

- Cần có email cá nhân hoặc tổ chức.

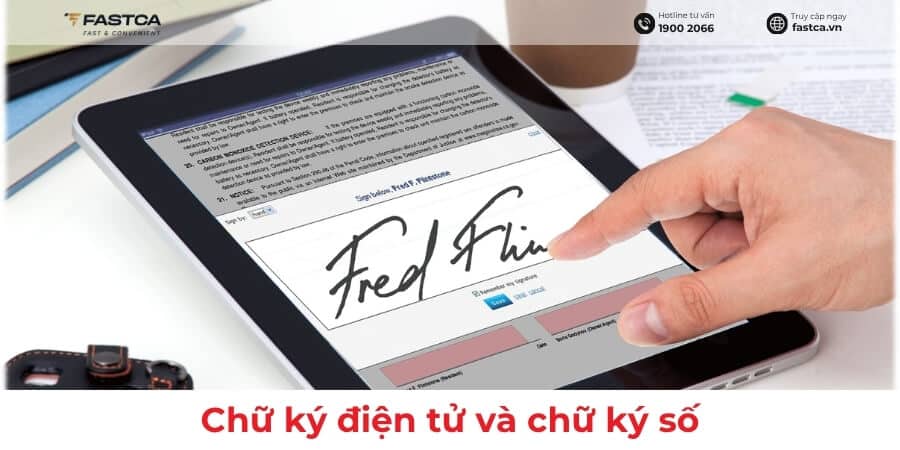

- Phải có chữ ký số hợp lệ theo quy định tại Điều 7 Thông tư 19/2021/TT‑BTC; hoặc đối với cá nhân chưa có chứng thư số, cần số điện thoại di động đã được đăng ký và sử dụng để nhận mã xác thực (OTP) khi giao dịch

c) Trường hợp nộp thuế điện tử qua ngân hàng hoặc dịch vụ trung gian

Nếu lựa chọn nộp thuế qua ngân hàng hoặc tổ chức thanh toán trung gian theo điểm đ khoản 2 Điều 4, việc xác thực sẽ thực hiện theo quy định của ngân hàng hoặc tổ chức cung cấp dịch vụ trung gian, không nhất thiết phải có chữ ký số.

>>> Nếu có bất kỳ thắc mắc nào hãy liên hệ Zalo OA FastCA để được hỗ trợ nhanh nhất!

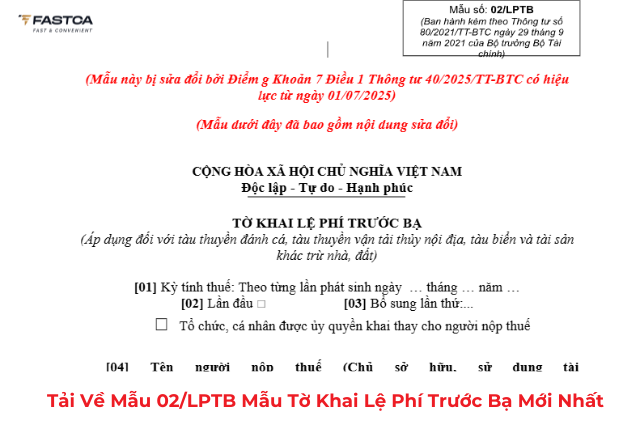

3. Chứng từ điện tử trong giao dịch tại hệ thống thuế điện tử gồm những loại nào?

Theo khoản 1 Điều 6 Thông tư 19/2021/TT‑BTC, có ba nhóm chứng từ điện tử được sử dụng khi thực hiện giao dịch thuế điện tử:

a) Hồ sơ thuế điện tử

Bao gồm các văn bản và tờ khai điện tử như:

- Đăng ký mã số thuế, khai thuế (GTGT, TNDN, TNCN…),

- Xác nhận thực hiện nghĩa vụ thuế, tra soát thông tin nộp thuế,

- Thủ tục bù trừ, hoàn thuế, miễn giảm, khoanh xóa nợ, gia hạn nộp thuế, nộp dần thuế nợ,

- Các hồ sơ khác được luật thuế và văn bản hướng dẫn quy định.

b) Chứng từ nộp ngân sách nhà nước (NSNN) điện tử

Chứng từ nộp NSNN được phát hành theo Nghị định 11/2020/NĐ‑CP dưới dạng điện tử.

Nếu nộp thuế qua ngân hàng hoặc dịch vụ trung gian thanh toán, chứng từ giao dịch do các đơn vị đó phát hành cũng được coi là chứng từ nộp NSNN, miễn là đầy đủ thông tin theo mẫu quy định.

c) Thông báo, quyết định và văn bản điện tử của cơ quan thuế

Bao gồm các thông báo, quyết định liên quan đến hồ sơ hay xử lý thuế, tất cả ở dạng điện tử.

Lưu ý quan trọng

Chứng từ điện tử phải được ký số hợp lệ theo quy định tại Điều 7 Thông tư 19/2021/TT‑BTC.

Nếu hồ sơ có tài liệu giấy kèm theo, phải chuyển sang định dạng điện tử bằng cách:

- Sao chụp và lưu tệp, hoặc

- Chuyển đổi dữ liệu theo Nghị định 165/2018/NĐ‑CP và Luật Giao dịch điện tử 2023.

Chứng từ điện tử sau chuyển đổi đáng tin cậy, toàn vẹn và có chữ ký số sẽ được coi như bản gốc.

FastCA – Giải pháp chữ ký số đáng tin cậy cho mọi doanh nghiệp:Ký số hồ sơ thuế chỉ trong vài giây. Tích hợp liền mạch với hệ thống eTax, hóa đơn điện tử, ngân hàng điện tử. Chi phí hợp lý, hỗ trợ kỹ thuật 24/7. Có cả USB Token và chữ ký số từ xa – phù hợp với mọi mô hình từ hộ kinh doanh đến doanh nghiệp lớn.

👉 Đăng ký FastCA ngay hôm nay để đảm bảo mọi giao dịch thuế điện tử luôn thông suốt, đúng quy định và an toàn pháp lý!

Tóm lại, các doanh nghiệp chưa có định danh điện tử tính đến ngày 01/07/2025 vẫn hoàn toàn có thể đăng nhập và thực hiện các giao dịch trên Hệ thống Thuế điện tử nếu thuộc các trường hợp nêu trên. Điều này giúp đảm bảo sự liên tục trong hoạt động nộp thuế và tạo điều kiện thuận lợi cho các đơn vị trong quá trình chuyển đổi số.

Tóm lại, các doanh nghiệp chưa có định danh điện tử tính đến ngày 01/07/2025 vẫn hoàn toàn có thể đăng nhập và thực hiện các giao dịch trên Hệ thống Thuế điện tử nếu thuộc các trường hợp nêu trên. Điều này giúp đảm bảo sự liên tục trong hoạt động nộp thuế và tạo điều kiện thuận lợi cho các đơn vị trong quá trình chuyển đổi số.