Trong thời đại số hóa, việc thực hiện các thủ tục hải quan đã trở nên đơn giản và nhanh chóng hơn nhờ vào việc ứng dụng tờ khai hải quan điện tử. Tờ khai hải quan điện tử không chỉ giúp tiết kiệm thời gian và chi phí cho doanh nghiệp mà còn góp phần nâng cao hiệu quả quản lý nhà nước về hải quan. Tuy nhiên, để thực hiện đúng quy định pháp luật, doanh nghiệp cần nắm rõ các mẫu tờ khai hải quan điện tử và thời hạn nộp.

02 mẫu tờ khai hải quan điện tử đối với hàng hóa xuất nhập khẩu?

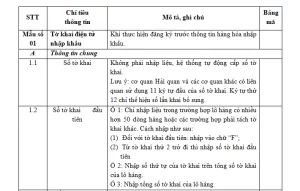

(1) Mẫu Tờ khai hải quan điện tử đối với hàng hóa nhập khẩu theo Mẫu số 01 Phụ lục II ban hành kèm theo Thông tư 39/2018/TT-BTC như sau:

Mẫu tờ khai hải quan điện tử đối với hàng hóa nhập khẩu TẢI NGAY

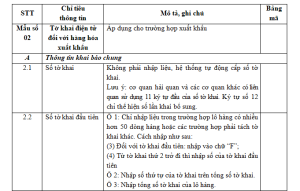

(2) Mẫu tờ khai hải quan điện tử đối với hàng hóa xuất khẩu theo Mẫu số 02 Phụ lục II ban hành kèm Thông tư 39/2018/TT-BTC như sau:

Mẫu tờ khai hải quan điện tử đối với hàng hóa xuất khẩu TẢI NGAY

Thời hạn nộp tờ khai hải quan cho hàng hóa xuất nhập khẩu là bao giờ?

Thời hạn nộp hồ sơ hải quan được quy định tại Điều 25 Luật Hải quan 2014 như sau:

Thời hạn nộp hồ sơ hải quan

- Thời hạn nộp tờ khai hải quan được quy định như sau:

- a) Đối với hàng hóa xuất khẩu, nộp sau khi đã tập kết hàng hóa tại địa điểm người khai hải quan thông báo và chậm nhất là 04 giờ trước khi phương tiện vận tải xuất cảnh; đối với hàng hóa xuất khẩu gửi bằng dịch vụ chuyển phát nhanh thì chậm nhất là 02 giờ trước khi phương tiện vận tải xuất cảnh;

- b) Đối với hàng hóa nhập khẩu, nộp trước ngày hàng hóa đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ ngày hàng hóa đến cửa khẩu;

- c) Thời hạn nộp tờ khai hải quan đối với phương tiện vận tải thực hiện theo quy định tại khoản 2 Điều 69 của Luật này.

…

Thời hạn nộp tờ khai hải quan đối với hàng hóa xuất nhập khẩu được quy định như sau:

– Hàng hóa xuất khẩu: Tờ khai phải được nộp sau khi hàng hóa đã được tập kết tại địa điểm do người khai hải quan thông báo và không muộn hơn 4 giờ trước khi phương tiện vận tải xuất cảnh. Trường hợp hàng hóa xuất khẩu qua dịch vụ chuyển phát nhanh, thời hạn này rút ngắn còn 2 giờ trước khi phương tiện vận tải xuất cảnh.

– Hàng hóa nhập khẩu: Tờ khai cần được nộp trước khi hàng hóa đến cửa khẩu hoặc trong vòng 30 ngày kể từ khi hàng hóa cập bến tại cửa khẩu.

– Đối với phương tiện vận tải, thời hạn thực hiện được quy định như sau:

+ Phương tiện vận tải quá cảnh: Hoàn thành ngay khi đến cửa khẩu nhập cảnh đầu tiên và trước khi qua cửa khẩu xuất cảnh cuối cùng.

+ Phương tiện vận tải đường biển nhập cảnh: Thực hiện trong vòng 2 giờ sau khi cảng vụ thông báo phương tiện đã đến vị trí đón hoa tiêu; đối với phương tiện xuất cảnh, hoàn thành chậm nhất 1 giờ trước khi phương tiện rời khỏi lãnh thổ.

+ Phương tiện vận tải đường hàng không: Thực hiện ngay khi phương tiện nhập cảnh đến cửa khẩu và trước khi tổ chức vận tải hoàn tất thủ tục nhận hàng hóa hoặc hành khách xuất cảnh.

+ Phương tiện vận tải đường sắt, đường bộ và đường sông: Hoàn thành ngay sau khi đến cửa khẩu nhập cảnh đầu tiên và trước khi phương tiện qua cửa khẩu xuất cảnh cuối cùng.

Người khai hải quan được lựa chọn khai hải quan theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy trong trường hợp nào?

Theo quy định tại khoản 2 Điều 25 Nghị định 08/2015/NĐ-CP, sửa đổi bởi khoản 12 Điều 1 Nghị định 59/2018/NĐ-CP, người khai hải quan có quyền chọn khai hải quan theo phương thức điện tử hoặc trên tờ khai hải quan giấy trong các trường hợp sau:

– Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới.

– Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh.

– Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo, hàng hóa xuất khẩu, nhập khẩu phục vụ an ninh quốc phòng.

– Hàng quà biếu, quà tặng, tài sản di chuyển của cá nhân.

– Hàng hóa là phương tiện chứa hàng hóa quay vòng theo phương thức tạm nhập – tái xuất, tạm xuất – tái nhập theo quy định tại điểm a, b khoản 1 Điều 49 Nghị định 08/2015/NĐ-CP (sửa đổi tại khoản 22 Điều 1 Nghị định 59/2018/NĐ-CP).

– Hàng hóa tạm nhập tái xuất, tạm xuất tái nhập phục vụ công việc trong thời gian xác định khi có khách xuất cảnh, nhập cảnh đi kèm.

– Trường hợp hệ thống xử lý dữ liệu điện tử hải quan hoặc hệ thống khai hải quan điện tử không thể thực hiện giao dịch điện tử, nguyên nhân có thể là do một trong hai hệ thống hoặc do yếu tố khác.

Khi hệ thống xử lý dữ liệu điện tử hải quan không thể thực hiện thủ tục hải quan điện tử, cơ quan hải quan có trách nhiệm thông báo trên trang thông tin điện tử hải quan trong vòng 1 giờ kể từ khi không thực hiện được giao dịch điện tử.

Nếu hệ thống khai hải quan điện tử của người khai hải quan không thực hiện được thủ tục, người khai hải quan phải gửi văn bản thông báo cho Chi cục hải quan nơi dự kiến làm thủ tục, trong đó nêu rõ tên sự cố, nguyên nhân, thời gian khắc phục dự kiến và phương án thực hiện thủ tục khai hải quan trong thời gian hệ thống gặp sự cố, theo hướng dẫn của Bộ trưởng Bộ Tài chính.

– Hàng hóa khác theo quy định của Bộ Tài chính.

Tóm lại, việc nắm rõ các mẫu tờ khai hải quan điện tử và thời hạn nộp là vô cùng quan trọng đối với các doanh nghiệp xuất nhập khẩu. Việc tuân thủ đúng quy định không chỉ giúp doanh nghiệp tránh khỏi những rủi ro pháp lý mà còn góp phần tạo nên một môi trường kinh doanh minh bạch và hiệu quả. Hãy luôn cập nhật những thông tin mới nhất về thủ tục hải quan để đảm bảo hoạt động xuất nhập khẩu của doanh nghiệp được diễn ra suôn sẻ.