Văn phòng Quốc hội vừa ban hành Văn bản hợp nhất số 130/VBHN-VPQH – Luật Phí và lệ phí (hợp nhất các quy định liên quan về phí, lệ phí từ Luật năm 2015 và các văn bản sửa đổi, bổ sung). Văn bản chứa toàn văn luật hợp nhất, danh mục, phạm vi, định nghĩa, nguyên tắc xác định mức thu, thủ tục kê khai – nộp – quản lý và sử dụng phí, lệ phí.

Toàn văn Luật số 130/VBHN-VPQH – Luật Phí và lệ phí mới nhất 2025 | Văn bản hợp nhất 130/VBHN-VPQH

Toàn văn Luật số 130/VBHN-VPQH Luật Phí và lệ phí mới nhất

Ngày 29/08/2025, Văn phòng Quốc hội đã công bố Văn bản hợp nhất số 130/VBHN-VPQH – Luật Phí và lệ phí. Đây là văn bản hợp nhất mới nhất năm 2025, tổng hợp toàn bộ các quy định hiện hành liên quan đến phí và lệ phí.

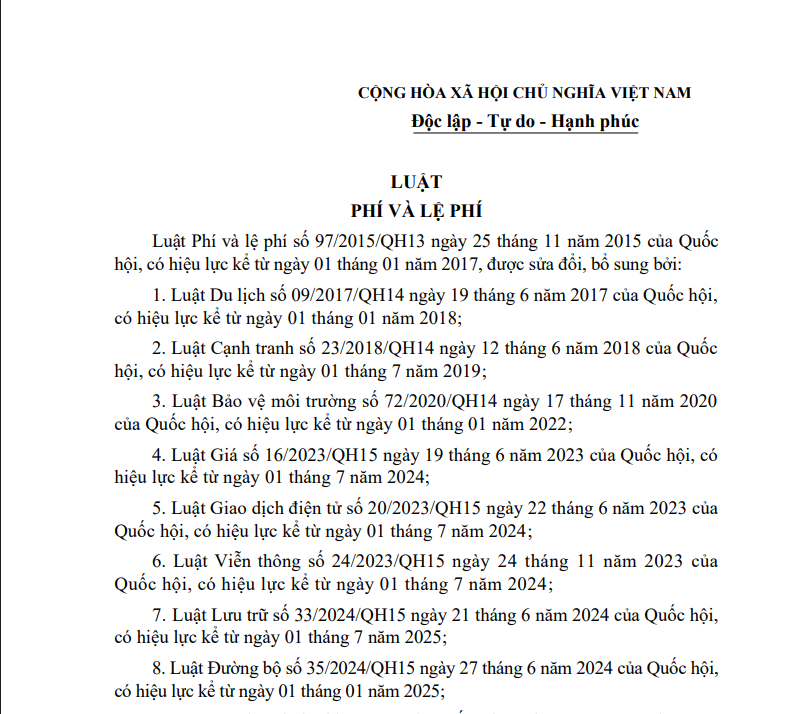

Theo đó, Luật số 130/VBHN-VPQH được xây dựng trên cơ sở Luật Phí và lệ phí năm 2015 cùng với các luật sửa đổi, bổ sung sau đây:

-

Luật Phí và lệ phí 2015, có hiệu lực từ ngày 01/01/2017;

-

Luật Du lịch 2017, có hiệu lực từ ngày 01/01/2018;

-

Luật Cạnh tranh 2018, có hiệu lực từ ngày 01/7/2019;

-

Luật Bảo vệ môi trường 2020, có hiệu lực từ ngày 01/01/2022;

-

Luật Giá 2023, có hiệu lực từ ngày 01/7/2024;

-

Luật Giao dịch điện tử 2023, có hiệu lực từ ngày 01/7/2024;

-

Luật Viễn thông 2023, có hiệu lực từ ngày 01/7/2024;

-

Luật Lưu trữ 2024, có hiệu lực từ ngày 01/7/2025;

-

Luật Đường bộ 2024, có hiệu lực từ ngày 01/01/2025;

-

Luật Quy hoạch đô thị và nông thôn 2024, có hiệu lực từ ngày 01/7/2025;

-

Luật Dữ liệu 2024, có hiệu lực từ ngày 01/7/2025;

-

Luật Việc làm 2025, có hiệu lực từ ngày 01/01/2026;

-

Luật Ngân sách nhà nước 2025, áp dụng từ năm ngân sách 2026;

-

Luật Năng lượng nguyên tử 2025, có hiệu lực từ ngày 01/01/2026;

-

Luật Đường sắt 2025, có hiệu lực từ ngày 01/01/2026.

Như vậy, Văn bản hợp nhất 130/VBHN-VPQH không chỉ tập hợp nội dung Luật Phí và lệ phí gốc năm 2015 mà còn phản ánh đầy đủ những sửa đổi, bổ sung quan trọng từ hàng loạt luật chuyên ngành có liên quan, bảo đảm tính thống nhất, minh bạch trong hệ thống pháp luật về phí và lệ phí.

Có thể bạn quan tâm

>>> Toàn Văn Thông Tư 15/2025/TT-BKHCN: Quy Định Kỹ Thuật Phần Mềm Ký Số Và Cổng Kết Nối Dịch Vụ Chứng Thực Chữ Ký Số Công Cộng>>> Hướng Dẫn Chi Tiết Cách Tạm Nộp Thuế TNDN Quý Qua Mạng Năm 2025

>>> Tổng Hợp Điểm Mới Dự Thảo Luật Thuế TNCN (Thay Thế) – Tải Về Dự Thảo Mới Nhất (29/08/2025)

Quy định hiện hành về việc thu, nộp, quản lý và sử dụng phí

Theo Điều 12 Luật Phí và lệ phí 2015 (đã được điều chỉnh bởi Khoản 3 Điều 76 Luật Ngân sách nhà nước 2025), các nguyên tắc quản lý phí hiện nay được quy định như sau:

-

Đối với phí do cơ quan nhà nước trực tiếp cung cấp dịch vụ: toàn bộ số thu phải nộp vào ngân sách nhà nước.

-

Đối với phí từ dịch vụ do đơn vị sự nghiệp công lập thực hiện: được phép giữ lại một phần hoặc toàn bộ để bù đắp chi phí hoạt động và thu phí. Việc để lại này phải căn cứ trên dự toán đã được cơ quan có thẩm quyền phê duyệt, phần còn lại phải nộp ngân sách.

-

Việc sử dụng số phí được để lại (theo Khoản 1 Điều 12 Luật Phí và lệ phí 2015):

-

Khoản phí giữ lại được dùng để chi trả cho hoạt động cung cấp dịch vụ và thu phí. Tùy theo tính chất từng loại phí, cơ quan nhà nước có thẩm quyền sẽ quyết định tỷ lệ để lại cho tổ chức thu.

-

Nguồn phí được để lại phải quản lý, sử dụng đúng quy định pháp luật, hàng năm phải lập báo cáo quyết toán thu – chi. Nếu chưa sử dụng hết trong năm thì được phép chuyển sang năm sau để tiếp tục chi theo quy định.

-

-

Đối với phí do các tổ chức được Nhà nước giao thực hiện dịch vụ: tương tự như đơn vị sự nghiệp công lập, các tổ chức này được giữ lại một phần hoặc toàn bộ số phí thu được để bù đắp chi phí, phần còn lại nộp ngân sách. Toàn bộ quy trình quản lý, sử dụng khoản thu này phải tuân theo quy định pháp luật hiện hành.

Quy định về việc thu và nộp lệ phí hiện nay

Theo Điều 13 Luật Phí và lệ phí 2015, quy định liên quan đến thu và nộp lệ phí được áp dụng như sau:

-

Tổ chức thu lệ phí có trách nhiệm nộp toàn bộ số tiền lệ phí thu được vào ngân sách nhà nước một cách đầy đủ và đúng thời hạn.

-

Chi phí phục vụ công tác thu lệ phí sẽ do ngân sách nhà nước bảo đảm. Khoản chi này được bố trí trong dự toán hằng năm của tổ chức thu, căn cứ theo chế độ và định mức chi ngân sách do pháp luật quy định.

Lưu ý: Luật Ngân sách nhà nước năm 2025 sẽ chính thức có hiệu lực từ năm ngân sách 2026, ngoại trừ một số trường hợp đặc biệt quy định tại Khoản 3 Điều 77 của luật này.

Để ký và nộp hồ sơ điện tử liên quan đến thủ tục phí, lệ phí hoặc các tài liệu hành chính điện tử, bạn có thể sử dụng chữ ký số FastCA – dịch vụ chữ ký số giúp hoàn thiện thủ tục trực tuyến, đảm bảo tính hợp lệ khi nộp hồ sơ lên cổng dịch vụ công, cơ quan thuế, Kho bạc,.. Đăng ký ngay tại