Kể từ năm 2026, khi chính sách bỏ thuế khoán được thực thi, hộ kinh doanh sẽ không còn được nộp thuế theo hình thức ấn định trên doanh thu dự kiến nữa. Đây là một thay đổi lớn, buộc hàng triệu hộ kinh doanh phải đánh giá lại mô hình hoạt động của mình.

Vậy trong bối cảnh bỏ thuế khoán, hộ kinh doanh hay công ty sẽ có lợi hơn? Câu trả lời không nằm ở cảm tính, mà cần được phân tích cẩn trọng trên các tiêu chí: nghĩa vụ thuế, trách nhiệm pháp lý, hóa đơn, kế toán và thương hiệu.

>>> Xem thêm: Hướng Dẫn Nộp Tờ Khai Thuế Quý 2/2025 Online: Chi Tiết Từ A-Z

Bỏ thuế khoán – Đã đến lúc hộ kinh doanh buộc phải chuyên nghiệp hóa

Từ 01/01/2026, hình thức thuế khoán sẽ bị xóa bỏ theo quy định tại Nghị quyết 68-NQ/TW và Nghị quyết 198/2025/QH15. Theo đó, hộ kinh doanh phải kê khai thuế theo doanh thu thực tế. Đồng nghĩa:

- Quản lý doanh thu, chi phí phải minh bạch hơn

- Kênh thuế sẽ giống doanh nghiệp về tính chất

Bỏ thuế khoán là lý do khiến nhiều cá nhân kinh doanh phải đặt câu hỏi: “Giữ hộ kinh doanh hay chuyển sang công ty?”

So sánh hộ kinh doanh và công ty

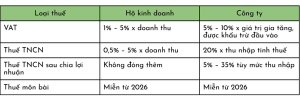

1. Nghĩa vụ thuế

Công thức minh họa:

Hộ kinh doanh:

- Thuế VAT = Doanh thu x Tỷ lệ VAT (1% – 5%)

- Thuế TNCN = Doanh thu x Tỷ lệ TNCN (0,5% – 5%)

- Tổng thuế phải nộp = Doanh thu x (Tỷ lệ VAT + Tỷ lệ TNCN)

- Không phải đóng thuế TNCN sau chia lợi nhuận

Công ty:

- Giá trị gia tăng (GTGT) = Doanh thu – Giá vốn – Chi phí hợp lý

- Thuế VAT = GTGT x Tỷ lệ VAT

- Thuế TNDN = Lợi nhuận tính thuế x 20%

- Thuế TNCN sau chia cổ tức = Lợi nhuận chia x Tỷ lệ TNCN (5% – 35%)

Giả định buôn bán hàng, bán buôn, bán lẻ, bán hàng hoá

- Nhập 700 sản phẩm, giá 1 triệu/sp → Tổng vốn: 700 triệu

- Chi phí vận hành: 200 triệu → Tổng chi phí = 900 triệu

- Xét 3 mức giá bán khác nhau để thấy rõ tác động của thuế.

✅ Kịch bản 1: Giá bán = 1 triệu/sp → Doanh thu = 700 triệu

Hộ kinh doanh:

- Tổng thuế = 1,5% x 700 triệu = 10,5 triệu

- Không lãi, vẫn nộp thuế → lỗ 210,5 triệu

Công ty:

- Lỗ 200 triệu → không phát sinh thuế

- Thiệt hại ít hơn

👉 Khi không có lãi, công ty luôn có lợi hơn nhờ không phải nộp thuế. Lý do vì sao vậy? Bởi vì là có một cái lưu ý là hộ kinh doanh thì sẽ tính thuế trên doanh thu tức là dù lỗ hay lãi thì vẫn lấy doanh thu để tính thuế. Vậy cho nên trong trường hợp này thì công ty là lỗ ít hơn tức là ông công ty có lợi hơn.

✅ Kịch bản 2: Giá bán = 1,2 triệu/sp → Doanh thu = 840 triệu

Hộ kinh doanh:

- Thuế = 1,5% x 840 triệu = 12,6 triệu

- Lỗ = 900 – 840 – 12,6 = 72,6 triệu

Công ty:

- Lỗ = 900 – 840 = 60 triệu x 8%VAT= 11,2 triệu

- Lỗ 71,2 triệu ->Lỗ ít hơn hộ kinh doanh

👉 Một lần nữa, công ty có ưu thế khi biên lợi nhuận thấp hoặc chưa đủ bù chi phí.

✅ Kịch bản 3: Giá bán = 1,4 triệu/sp → Doanh thu = 980 triệu

Hộ kinh doanh:

Thuế = 1,5% x 980 triệu = 14,7 triệu

Lãi = 980 – 900 – 14,7 = 65,3 triệu

Không cần nộp thêm thuế TNCN

Công ty:

- Lợi nhuận = 980 – 900 = 80 triệu

- Thuế VAT = 80 x 8% = 6,4 triệu

- Thuế TNDN= 80 x 20%= 16 triệu

- Còn lại: 57,6 triệu

- Sau cùng công ty tiếp tục chia lợi nhuận ròng cho các thành viên , các thành viên nhận cổ tức lại tiếp tục phải đóng thuế TNCN

👉 Trong trường hợp lãi cao, hộ kinh doanh giữ lại được nhiều hơn, do không bị đánh thuế thêm khi chia lợi nhuận.

Để so sánh một cách chính xác giữa hộ kinh doanh và công ty, chúng ta cần đưa các khoản chi phí, doanh thu và lợi nhuận vào cùng một cấu trúc tính toán. Ví dụ này đang áp dụng cho nhóm ngành bán buôn, bán lẻ – nơi thuế suất của hộ kinh doanh tương đối thấp. Với các ngành khác mà thuế suất của hộ kinh doanh cao hơn, bạn chỉ cần áp dụng lại công thức tương tự, nhập đúng các con số về chi phí và doanh thu là sẽ xác định được mô hình nào có lợi hơn.

2. Trách nhiệm pháp lý: Ranh giới giữa rủi ro cá nhân và doanh nghiệp

Đối với hộ kinh doanh là trách nhiệm vô hạn, còn đối với công ty thì là trách nhiệm hữu hạn. Đại đa số các công ty là trách nhiệm hữu hạn, có một số ít công ty là trách nhiệm vô hạn, ví dụ công ty hợp danh thôi. Vậy thì cái sự khác biệt giữa vô hạn và hữu hạn là gì?

- Hộ kinh doanh: Chủ hộ chịu trách nhiệm vô hạn – nghĩa là toàn bộ tài sản cá nhân (nhà, đất, xe…) có thể bị mang ra thi hành nếu vỡ nợ.

- Công ty: Chỉ chịu trách nhiệm trong phạm vi vốn góp. Tài sản cá nhân của cổ đông không bị ảnh hưởng.

✅ Với tình huống vay vốn, mở rộng kinh doanh hoặc gặp rủi ro pháp lý, mô hình công ty bảo vệ chủ sở hữu tốt hơn nhiều.

3. Hóa đơn chứng từ

Hộ kinh doanh chỉ xuất được hóa đơn bán hàng thông thường (không có VAT), không thể khấu trừ thuế đầu vào → khách hàng doanh nghiệp sẽ không muốn hợp tác lâu dài.

Công ty được xuất hóa đơn VAT → khách hàng khấu trừ được cái đầu vào VAT khi họ làm báo cáo tài chính, họ quyết toán

👉 Nếu bạn định làm ăn với nhà phân phối, công ty lớn, các dự án chính phủ,… thì hóa đơn VAT là điều kiện tối thiểu.

4. Chế độ kế toán

Hộ kinh doanh rất là đơn giản, chỉ việc kê khai mà theo thuật cầm nhật thì có 7 loại sổ sách cơ bản:

- Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-HKD)

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2-HKD)

- Sổ chi phí sản xuất, kinh doanh (Mẫu số S3-HKD)

- Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với ngân sách nhà nước (Mẫu số S4-HKD)

- Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

- Sổ quỹ tiền mặt

- Sổ tiền gửi ngân hàng

Đối với mô hình công ty, yêu cầu về sổ sách kế toán phức tạp hơn đáng kể. Bên cạnh việc quản lý chứng từ, hóa đơn, doanh nghiệp còn bắt buộc phải lập và nộp báo cáo tài chính định kỳ. Chính điều này khiến công tác kế toán tại công ty trở nên chuyên sâu và nhiều thủ tục hơn so với hộ kinh doanh.

5. Uy tín thương hiệu

Hộ kinh doanh: Gắn với một cá nhân, khó mở rộng, không thể chuyển nhượng thương hiệu hoặc gọi vốn đầu tư.

Công ty: Có tư cách pháp nhân, dễ gọi vốn, dễ mua bán/chuyển nhượng, xây dựng thương hiệu độc lập, chuyên nghiệp.

👉 Xét về dài hạn, công ty là nền móng cần thiết để phát triển bền vững và gia nhập thị trường lớn.

Tổng hợp so sánh khi bỏ thuế khoán

Việc bỏ thuế khoán không đơn thuần là thay đổi phương pháp tính thuế – mà là cuộc chuyển mình toàn diện trong cách Nhà nước quản lý hộ kinh doanh.

Nếu bạn:

- Kinh doanh nhỏ, ổn định, ít giao dịch với pháp nhân

- Ưa sự đơn giản, linh hoạt, kiểm soát được rủi ro

👉 Tiếp tục mô hình hộ kinh doanh có thể phù hợp

Nhưng nếu bạn:

- Muốn mở rộng, chuyên nghiệp hóa, gọi vốn

- Giao dịch thường xuyên với doanh nghiệp

- Cần bảo vệ tài sản cá nhân khỏi rủi ro

👉 Chuyển sang mô hình công ty là bước đi chiến lược cần thiết

Việc bỏ thuế khoán không chỉ là thay đổi về chính sách, mà là bước ngoặt khiến nhiều người kinh doanh cần đánh giá lại toàn bộ mô hình vận hành. Giữa hộ kinh doanh và công ty, không có lựa chọn nào đúng tuyệt đối, chỉ có lựa chọn phù hợp với mục tiêu và năng lực của bạn. Nếu bạn đang cân nhắc chuyển đổi hoặc thành lập công ty, hãy đảm bảo rằng bạn hiểu rõ nghĩa vụ thuế, quy trình kế toán và định hướng phát triển thương hiệu trong dài hạn.

Dù lựa chọn hình thức nào, bạn cũng cần một giải pháp chữ ký số uy tín để quản lý thuế, kê khai, xuất hóa đơn điện tử hiệu quả. FastCA – giải pháp chữ ký số siêu tốc, linh hoạt, đồng hành cùng bạn trong mọi giai đoạn chuyển đổi số. Hiện tại, FastCA đang có chương trình siêu ưu đãi tặng 6 tháng thời hạn cho khách hàng mua mới/gia hạn/chuyển đổi gói chữ ký số FastCA bất kỳ. Số lượng có hạn, đăng ký ngay!